我的網誌

我的網誌

全球股市在中東緊張與利率不確定中,資金卻持續湧向人工智慧相關標的。從 Nvidia、Microsoft、Alphabet 到台積電、Micron,AI 基礎建設投資預估 2026 年上看 7,000 億美元,但高估值、供應鏈管制與資金集中,正默默堆高未來風險。

華爾街本週再度上演「地緣風險歸地緣風險、AI 煙火照樣放」的戲碼。儘管中東局勢仍未落幕,S&P 500 與 Nasdaq 卻雙雙刷新歷史新高,其中科技族群領漲,AI 概念股再度成為資金唯一信仰。分析師點出,市場並非無視風險,而是押注戰事最終將被「控管」,於是快速回頭聚焦財報與人工智慧投資題材。科技(XLK)與能源(XLE)本週漲幅分別達 3.84% 與 3.4%,成為資金明顯加碼的兩大板塊。

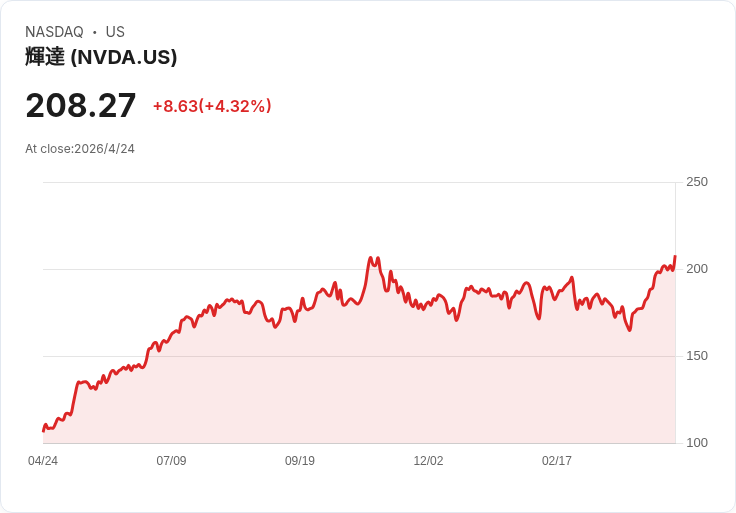

在這波 AI 熱潮中,半導體是最直接的受惠者。Nvidia(NVDA) 2026 會計年度營收暴衝至 2,159 億美元,年增約 65%,執行長 Jensen Huang 甚至把資料中心 AI 市場機會上修到 2027 年超過 1 兆美元,遠高於先前估計的 5,000 億美元。外資預估,Nvidia 在資料中心 AI 訓練與推論晶片市占超過 75%,搭配自家網路與軟體形成「全堆疊」優勢,等於牢牢卡住這一波基礎建設升級的主導權。這種高度集中,也讓資金持續往單一龍頭集中,進一步推升評價壓力。

供應鏈另一端,晶圓代工龍頭 Taiwan Semiconductor Manufacturing(TSM) 同樣吃滿 AI 訂單紅利。公司第一季(截至 3 月 31 日)營收年增約 39% 至 359 億美元,毛利率拉升到 66.2%,高效能運算占營收比重從前一季的 55% 再跳升到 61%,先進製程(7 奈米以下)貢獻 74% 晶圓銷售。管理層預期 2026 年營收年增將逾 30%,顯示 AI 需求已成為主要成長引擎。不過,財報優於預期、獲利刷新高之際,TSM 股價反而回跌近 3%,反映市場對「好消息已先反應」的高度期待與估值壓力。

在記憶體戰場,Micron Technology(MU) 則選擇用「地緣政治」鞏固市占。路透報導,Micron 正積極遊說美國國會收緊對中國記憶體對手的設備出口管制,並支持 MATCH Act 將國外設備商一併納入限制範圍。消息人士指出,Micron 希望進一步限縮中國業者取得包括 DUV 沉浸式機台在內的關鍵產能,連維修服務都要納入許可制度。Micron 將此包裝為國安議題,但本質上也意在釘住 Yangtze Memory、長鑫與中芯國際等競爭者的技術追趕腳步,鞏固自家在 AI 伺服器記憶體與儲存市場的獲利能力。

雲端與平台巨頭則在上層戰場布署。Microsoft(MSFT) 憑藉 Azure 與 Copilot 系列,成為 AI 軟體與雲端服務的關鍵受益者。分析師預估,2026 會計年度第三季營收將年增約 16.2% 至 814 億美元,每股盈餘年增 17.7% 至 4.07 美元。更關鍵的是,Microsoft 商業合約剩餘履約義務(RPO)在第二季已達 6,250 億美元,年增高達 110%,反映 AI 專案鎖定的長約金流。Evercore 分析師估算,2026 年 Azure AI 收入可望年增約 41% 至 257 億美元,而且成長動能將在 2026 年下半年加速,顯示企業導入 AI 應用仍在起步階段。

Alphabet(GOOGL) 則試圖從「客製化晶片」端突圍。路透轉述《The Information》報導指出,Google 正與 Marvell Technology 洽談合作開發兩款 AI 晶片,包括用於輔助自家 TPU 的記憶體處理單元(MPU),以及一款新一代 TPU,以更有效率執行大型模型。Google 現階段 TPU 設計主要倚賴 Broadcom(AVGO) 支援,此舉被視為分散供應鏈與提升議價空間的布局。值得注意的是,Marvell 股價今年以來已上漲約 64%,先前 Nvidia 亦投入 20 億美元協助其發展客製晶片,Meta 也擴大與 Broadcom 的合作,顯示 AI 大客戶正掀起一波「自製與客製」並行的競賽。

資本市場對這波 AI 基礎建設的押注規模驚人。相關研究推估,幾家雲端與平台巨頭合計的 AI 基礎建設資本支出,2026 年可能逼近 7,000 億美元。Broadcom 預期,光是自家 AI 半導體收入,到 2027 年就可能累計突破 1,000 億美元;而在本財年第二季,公司半導體營收預估將年增 76% 至 148 億美元,其中 AI 晶片收入年增甚至高達 140%,達 107 億美元。這些數字凸顯,一小撮科技巨頭幾乎包辦了整個 AI 供應鏈的資本支出與利潤。

然而,當資金瘋狂湧向少數 AI 旗艦股,其他產業與標的卻顯得黯淡。從個股研究報告來看,即便部分公司股價近月大漲,分析機構仍明確點出基本面隱憂:像是 Semrush(SEMR) 雖然股價六個月飆升 56.1%,但營運利潤率下滑、自由現金流表現平平,使分析師選擇「左滑」觀望;Kosmos Energy(KOS) 股價半年內飆漲逾 70%,卻因長期現金流為負、負債沉重而被貼上「可能被迫增資稀釋」標籤;美國區域銀行 Westamerica Bancorporation(WABC) 近期跑贏大盤,但淨利息收入與利差雙雙走弱,也讓專業機構不願追價。這些案例透露一個訊號:AI 以外的多數產業,即便股價有反彈,資金仍偏向短線交易而非長線擁抱。

從產業結構觀察,AI 熱潮並非只推升科技股股價,更在重塑實體資產投資方向。墨西哥工業地產開發商 Corporación Inmobiliaria Vesta(VTMX) 在第一季就明確指出,租戶需求中,與電子、航太以及 AI 資料中心基礎設施相關的需求成長明顯。公司單季租賃面積約 160 萬平方英尺,穩定與同店出租率分別達 93.4% 與 95%,並重啟墨西哥市與提華納的開發案,預期開發報酬率落在 10% 左右。某種程度上,AI 資料中心與相關供應鏈的外溢需求,正透過廠房、倉儲與基礎建設投資,改寫區域不動產與製造版圖。

然而,風險並未消失,只是被熱錢短暫掩蓋。利率路徑仍充滿不確定,Micron 牽頭的出口管制若持續升級,恐加劇中美科技鏈分裂,長期可能推升成本、壓縮終端利潤。台積電與 ASML 雖然財報亮眼,股價卻因期待值過高而拉回,提醒投資人 AI 概念已被高度「預支未來」。此外,S&P 500 本週雖上漲 0.55%,但僅有 5 個類股收紅,顯示市場廣度偏窄,「少數股撐指數」的結構,一旦情緒反轉,波動恐將被放大。

展望後市,AI 相關硬體、雲端與軟體長期需求仍具結構性成長空間,Nvidia、Microsoft、Alphabet、TSM、Micron 等關鍵玩家的營收與訂單可望持續受惠。但對投資人而言,真正的考驗在於:能否在享受 AI 紅利的同時,意識到估值與政策風險日益堆高?當 AI 基礎建設投入規模被推升到數千億美元等級,任何一個環節出現需求降溫、監管加碼或地緣衝擊,都可能成為壓垮高估值的最後一根稻草。AI 不是泡沫本身,但在資金集中、情緒高漲的當下,如何區分長期贏家與短線炒作,將是未來幾年所有投資人的必修課。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。