我的網誌

我的網誌

美國電信龍頭 Comcast(CMCSA)用奧運+超級盃狂打寬頻與行動綁約,同時間餐飲業者 Little Caesars 攜手 Flytrex推無人機外送,在「最後一哩路」上,空中與地面兩條戰線同時升溫,預告消費連網與到府服務新戰局。

在全球消費景氣雜音不斷的氛圍下,「最後一哩路」反而成為資本與創新的兵家必爭之地:一邊是披薩飛上天,靠無人機送進社區;另一邊是家家戶戶的寬頻與手機門號,被電信與媒體巨頭視為成長關鍵。從美國到中國,從外送平台到資料中心與付費電視,圍繞「連線到家」的產業鏈正悄悄改寫。

美國平價披薩連鎖 Little Caesars 宣布與美國無人機配送業者 Flytrex 合作,在德州 Wylie 試點空中外送服務,直接把兩個大披薩加飲料吊掛在新一代 Sky2 無人機底下,四英里範圍內自動起降。Sky2 採八軸設計、雙電池配置,搭配 GNSS 與 RTK 可達到公分級定位精度。更關鍵的是,Flytrex App 已與 Little Caesars 原有訂餐系統深度整合,消費者透過 Flytrex 下單,就像一般外送一樣進入門市流程,只是最後一段改由無人機完成。

Little Caesars 創新副總 Trish Heusel 直言,所有創新只有一個目標——讓客人更容易吃到披薩;Flytrex 執行長 Amit Regev 則把 Sky2 視為外送產業的分水嶺:過去多數無人機無法一次扛起「一家人份量」的餐點,需求被迫切割,導致消費者感受不佳,如今一次送足才有機會促成真正的大眾採用。對 Flytrex 而言,這次商轉是其「關鍵一年」的一部分,繼去年與 Uber Technologies 合作後,再度擴大實際應用場域。

不過,空中外送要從噱頭變成日常,仍有多重現實考驗。除了美國各地飛行與安全法規差異,Sky2 單趟四英里的航程與 8.8 磅載重,也意味著目前更適合低密度郊區,而非高樓林立的大都會。再加上天候、噪音與鄰里接受度,短期內無人機更像是補足「外送騎士不划算」區域的選項,而不是全面取代地面車隊。對 Little Caesars 而言,此舉更像是品牌定位與營運實驗雙重布局:在成本可控的前提下搶先卡位空中通路。

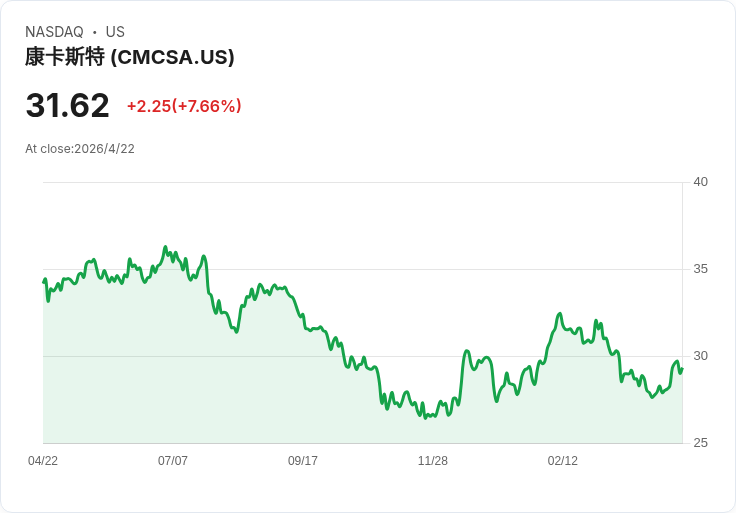

與此同時,在家庭「連線管道」上,傳統有線電視與寬頻營運商則走向另一條收斂路線。美國媒體與電信巨頭 Comcast(CMCSA) 在 2026 年第 1 季法說會上明言,面對固定無線接入(FWA)、光纖與衛星等強敵,公司已對寬頻業務來一場「大轉向」,核心就是把寬頻與行動通訊打包成「匯流商品」,搶回住家入口。

Comcast 共同執行長 Michael J. Cavanagh 指出,在競爭最激烈的環境下,公司仍把寬頻淨流失戶數較去年同期改善逾 10 萬戶,並創下史上最佳行動門號淨增量。關鍵之一,是藉由冬季奧運、超級盃與 NBA 全明星賽等「Legendary February」超級檔期,集中火力打廣告,主打 Xfinity 寬頻五年價保與高頻寬方案,同時強推「免費行動門號」方案,把原本只買寬頻的客戶拉進行動服務生態。

財務數字卻呈現另一面壓力:Comcast 首季營收在奧運與超級盃加持下年增 11%,但調整後 EBITDA 反而下滑 9%,管理層坦言這是投資期,簡化資費與送免費行動門號確實壓縮了寬頻每戶平均營收(ARPU),首季下滑 3.1%。公司預期第 2 季壓力仍在,但隨著早期免費門號在下半年陸續轉為付費,加上去年基期較低,ARPU 有望逐步回穩。

從營運策略來看,Comcast 把原本分開看的寬頻與行動服務,合併成所謂「Convergence ARPA」(每戶匯流平均收入),目前約 85 美元。管理層直接拿對手電信商相比,認為同類指標約是 Comcast 的兩倍,代表只要穩住寬頻戶數、提高行動門號滲透率,還有長期補漲空間。第一季行動總門號已達 970 萬,占家庭寬頻用戶約 16%,公司口徑是「跑道很長」。

在內容與體驗事業上,Comcast 也用「流量換訂閱」策略反哺連網生意。NBCUniversal 透過米蘭—可爾蒂納冬奧與第 60 屆超級盃、NBA 全明星賽,在 17 天內累積 2,250 億美元廣告收入,並替串流平台 Peacock 一口氣拉高訂閱與觀看時數——冬奧內容在 Peacock 上串流分鐘數達 167 億分鐘,較過去所有冬奧總和翻倍。公司預期,Peacock 將在第 2 季接近損益平衡,往後朝「穩定獲利」邁進。

如果說 Comcast 是用內容與綁約方案鞏固家庭連線入口,那麼在後端基礎設施,資金也正湧向更上游的資料中心。新加坡對沖基金 Broad Peak Investment Advisers 首度揭露大舉買進中國高性能資料中心營運商 GDS Holdings(NASDAQ:GDS) 445,050 股,推估投資額約 1,908 萬美元,占其 13F 資產 3.64%。GDS 過去三年股價累計上漲 168%,年複合報酬率近 39%,遠勝標普 500 的 21.5%。

GDS 股價暴衝,也讓估值爭議浮現。該股本益比資訊雖未披露,但以營收倍數計算,當前本益銷比(P/S)約 5.9 倍,接近三年新高,且是過去三年平均 2.9 倍的兩倍以上。分析指出,GDS 受惠於「紅火」的中國資料中心市場與雲端需求,但對追價投資人而言,如何拿捏成長性與估值泡沫,成為進出關鍵。

另一邊,國際投資機構也在調整對資金配置的敘事。Montaka Global Investments 在最新季報中點名私募巨頭 KKR & Co. Inc.(NYSE:KKR),坦承看好其基本面與不動產、私募投資實力,但仍認為部分 AI 概念股具更高上檔與較低下檔風險,顯示在「AI、地緣政治、市場評價」三大主題下,資金仍持續在高成長科技與穩健現金流資產之間拉扯。

整體來看,從空中的 Sky2,到家戶中的寬頻與行動綁約,再到背後支撐一切的資料中心,圍繞「最後一哩路」與「雲端後端」的投資與創新正在同步升溫。短期內,無人機外送與匯流資費的商業模式仍在摸索,估值也時常走在基本面前面。然而,誰能在體驗、價格與可靠性三者之間找到平衡,掌握真正穩定、願意付費的使用者群,將決定下一輪產業洗牌的勝負。對投資人與產業而言,這不只是科技題材,而是未來十年生活型態與網路基礎設施的重組起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。