我的網誌

我的網誌

生成式AI與雲端轉型同步加速,卻也重塑企業軟體贏家與輸家版圖。IBM(Q1軟體成長11.3%、主機業務大漲15.2%)展現AI與主機結合的「老將翻身」,ServiceNow則在中東地緣風險與市場對AI取代SaaS疑慮下,股價重挫但仍強調長線訂閱動能。投資人正面對一場從「買席位」到「買使用量」的新一輪產業洗牌。

生成式AI席捲全球企業IT支出,但這波浪潮並非單純的成長故事,而是一場殘酷的重新分配。從老牌科技巨頭 IBM (IBM) 的亮眼財報,到雲端服務龍頭 ServiceNow (NOW) 股價因成長雜音遭重挫,AI 正在改寫企業軟體與基礎架構供應商的生態位階:誰能把 AI 變成「賣點」而不是「威脅」,誰就有機會在下一個十年站穩腳步。

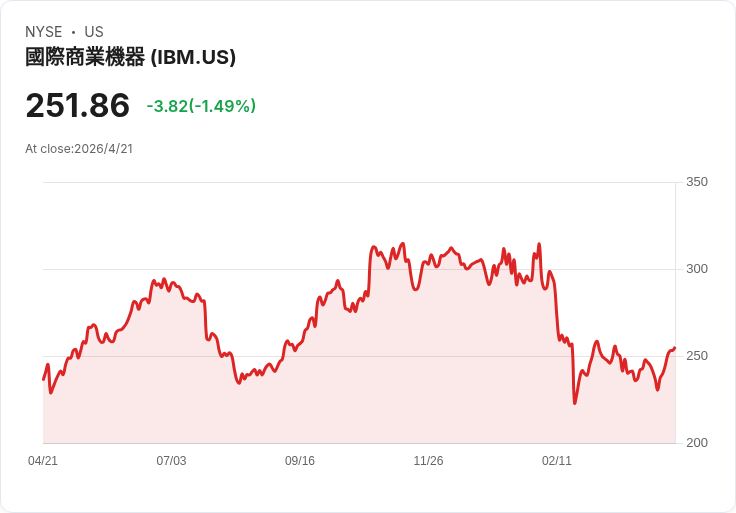

先看 IBM;外界曾長期質疑這家百年企業在雲與 AI 時代是否已被邊緣化,但最新一季結果相當具指標意義。IBM 公布第一季營收 159.2 億美元,優於市場預期的 156.2 億美元,每股調整盈餘 1.91 美元也超出預期的 1.81 美元。關鍵在於兩大成長引擎:以 Red Hat 為核心的混合雲軟體,以及以 Watsonx 為品牌的一系列 AI 工具,推動軟體事業單季成長 11.3%;同時,外界以為會被「雲端與新語言」淘汰的主機事業,反而因最新一代 z17 持續被大型銀行、航空公司與零售商採用,基礎架構營收年增高達 15.2%,達 33.3 億美元。

這裡藏著產業關鍵訊號:AI 並未如部分悲觀者預期「干掉主機」,反而成為 IBM 主機生態系的加速器。當新創 Anthropic 宣稱旗下 Claude Code 工具可協助現代化 COBOL 程式時,市場一度擔心這會削弱對 IBM 主機的依賴。但 IBM 反手推出 Watson Code Assistant 等主機程式碼現代化工具,財務長 James Kavanaugh 更直言,使用這類工具的客戶反而提升了主機使用量,讓生成式 AI 在主機領域「不但不是風險,而是推升需求的助燃劑」。對投資人而言,這說明具深度客戶關係與既有工作負載的傳統廠商,若能快速將 AI 內嵌於現有產品組合,反而能把「技術威脅」轉化為「黏著度升級」。

相較之下,同樣全力押注 AI 的 ServiceNow,短線則遭遇殘酷的「SaaSpocalypse」股價修正。公司指出,第一季訂閱營收成長受到中東地緣衝突影響,數筆大型在地部署合約延遲簽署,約帶來 75 個基點的成長逆風,消息一出股價在延後交易中重挫 14%。在這波肅殺氣氛背後,是華爾街對整體 SaaS 模式的新一輪質疑:當 Anthropic、OpenAI 等玩家推出更強大的程式與自動化工具後,企業還需要多少傳統訂閱軟體?

ServiceNow 管理層對此顯然不願被貼上「被 AI 顛覆」標籤。營運長 Amit Zavery 受訪時強調,現在已有逾五成新業務來自「非席位制」收費,也就是依平台使用量課費,而不是過去習慣的「按人頭賣帳號」。公司並未後退,反而與 Anthropic、OpenAI 建立合作,把 AI 深度整合回自家流程自動化平台。從數字看,第一季營收 37.7 億美元、調整 EPS 0.97 美元都略優於預期,且公司將 2026 年訂閱營收預估從 155.3~155.7 億美元上調至 157.4~157.8 億美元;第二季訂閱營收預測 38.15~38.2 億美元,同樣優於市場預期的 37.5 億美元。

然而,即便長線指引樂觀,ServiceNow 也坦承 AI 轉型並非沒有代價。公司以 77.5 億美元收購資安新創 Armis,預計 2026 年將壓縮自由現金流利潤率約 200 個基點,並在收購完成後的季度拉低營運利潤率約 125 個基點。這代表典型的雲端軟體高利潤模式,勢必要部分讓位給對 AI 與資安能力的重投資。中短期利潤壓力,正是股價對這筆收購反應冷淡的原因之一。

從 IBM 與 ServiceNow 的對比,可看出 AI 時代企業 IT 投資的兩條主軸正在成形。第一條,是像 IBM 這樣掌握「關鍵交易系統」與混合雲平台的供應商,把 AI 作為提升既有產品價值的附加層,強化主機、安全與資料管理的護城河。第二條,則是像 ServiceNow 這類以工作流程與 SaaS 平台為核心的公司,被迫在營收模型和產品定義上自我顛覆:從賣帳號、賣授權,轉向賣效能、賣使用量,並透過併購補上 AI 原生與資安短板。

市場對 AI 的情緒也因此極端分化。一方面,投資人追捧少數被視為「AI 基礎建設」的晶片與雲端巨頭;另一方面,對高估值的 SaaS 廠商則充滿戒心,擔心 AI 工具一旦商品化,軟體訂閱會被擠壓甚至被取代。以這次被戲稱為「SaaSpocalypse」的賣壓為例,其實不僅是對單一公司財測的反應,而是反映資金對整個傳統 SaaS 模式的重新定價。

但從基本面角度看,AI 對企業軟體的影響更可能是「重構」而非「毀滅」。多數大型企業不會因為有一個更聰明的 AI 助理,就放棄既有的合規、流程管控與交易系統,反而會尋找能把 AI 安全接入既有架構的合作夥伴。IBM 展現的是「從基礎設施端整合 AI」,ServiceNow 則代表「從應用與流程端吸收 AI」。真正風險較高的,反而是那些既沒有關鍵基礎設施,又缺乏差異化應用場景,只依賴高成長想像與估值支撐的邊緣 SaaS 公司。

對投資人而言,未來幾年的關鍵問題不再是「要不要投資 AI」,而是「AI 對各類型軟體與硬體供應商的利與弊如何分配」。企業 IT 預算確實會朝 AI 與自動化傾斜,但誰能像 IBM 一樣把新技術變成現有業務的成長槓桿,或像 ServiceNow 一樣勇於調整商業模式、承受短期利潤壓力以換長期平台黏著,將會是決定估值能否穩住甚至再攻高的關鍵。反之,仍沉醉於舊有高成長敘事、卻無明確 AI 策略的軟體公司,恐怕會在下一輪「SaaSpocalypse」來臨時,成為真正被市場淘汰的那一群。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。