我的網誌

我的網誌

伊朗戰事推升油價與燃油成本,壓縮航空獲利並迫使業者縮減運能;同時,美國信用卡巨頭 Capital One 在連二季財報失手之際,仍大舉整合 Discover 與 Brex,押注長期效率與市占,凸顯「高成本新常態」下,運輸與消費金融產業的兩種生存之道。

伊朗戰火與油價飆升,正把全球運輸與消費金融產業推入全新的「高成本時代」。企業一邊交出亮眼的單季成績單,一邊卻被迫下修長期展望、收緊開支與資本配置,市場也開始重新評價各產業在地緣風險與利率高檔下的抗壓體質。從大型航空公司到信用卡銀行,最新財報與策略動作,曝光了一場正在進行的結構調整。

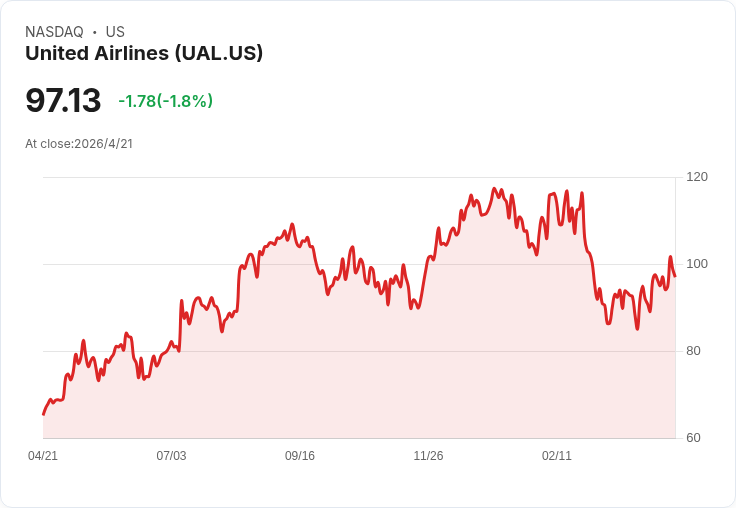

以美國航空龍頭之一的 United Airlines(UAL) 為例,公司第一季營收達146.1億美元,年增逾一成,調整後每股盈餘(EPS)1.19美元也優於市場預期的1.07美元,淨利更大增80%至6.99億美元,顯示需求依舊強勁、票價與附加費調漲奏效。然而,真正震撼華爾街的不是這張漂亮成績單,而是公司大幅下修2026年獲利目標——今年調整後EPS預估僅剩每股7至11美元,遠低於年初提出的12至14美元。關鍵變數,正是因伊朗戰爭引發的噴射燃油價格暴衝。

United 預估第二季噴射燃油平均成本將達每加侖4.30美元。作為對比,2月27日、也就是美國與以色列開始攻擊伊朗前一天,燃油價格僅約每加侖2.39美元;4月2日則一度衝上4.78美元,即便近日回落到3.51美元附近,仍遠高於戰前水準。這種短時間內近倍數的成本跳升,迫使 United 調整航班計畫,預估今年下半年的運能(Capacity)頂多持平或小幅成長約2%,明顯放緩擴張腳步。

面對燃油成本突襲,United 並非毫無招架之力。公司估計,第二季營收有望吸收40%至50%的燃油成本增幅,第三季可達八成,年底前甚至有機會完全消化。支撐這種樂觀的,是單位營收在所有區塊都成長,尤其美國國內線營收年增7.9%至79億美元,反映消費者對機票與額外腿部空間等高價座位的接受度提升。航空業高端化、向願意付更高票價的客群傾斜的趨勢,在高成本環境下被進一步強化。

不只 United,Alaska Airlines 也因燃油成本壓力直接撤回2026年展望,並已將票價上調約25美元。這顯示整個航空產業在油價風險下,選擇以「減班+漲價」組合拳維持利潤,旅客最終將承擔部分成本轉嫁。對投資人而言,短期航空公司可能仍受惠於結構性強勁的旅遊需求,但獲利能否延續,已高度繫於能源價格能否穩定,以及伊朗戰事等地緣風險是否擴大。

地緣衝突與油價上漲,同樣在更廣泛的股市情緒上投下陰影。美國原油指標 WTI 一度跳漲5%至每桶94美元,帶動10年期公債殖利率回升至4.3%。雖然相較一個月前的緊張時刻,目前伊朗戰事情勢略為緩和,但停火的不確定性,已讓企業管理層在財測上採取更謹慎態度。即便多數公司第一季EPS普遍優於預期,包括 UnitedHealth、RTX、GE Aerospace 與 3M 在內,不是乾脆維持全年展望不變,就是僅溫和上調,刻意不把「驚喜」全數反映到全年數字,避免日後被迫下修、傷及信譽。

在消費金融領域,Capital One Financial(COF) 的處境則呈現另一種「高成本新常態」樣貌。該公司第一季營收年增52%至152.3億美元,卻仍低於市場預估的153.6億美元;調整後EPS 4.42美元,亦略低於4.55美元的共識預期,連續第二季出現盈餘失手。表面看來,這對銀行股是不利訊號,但股價盤後僅小跌約2%,顯示投資人更在意其轉型與併購整合的長期故事。

這次營收落空主因是淨利差壓縮。Capital One 的淨利息收益率約7.87%,不但低於約8.2%的市場預測,也從前一季的8.26%滑落,原因包括本季天數較少、平均現金部位提高、平均信用卡放款減少等。在利率維持高檔、資金成本上升的環境下,即便消費金融利差仍高於一般商業銀行,壓力仍然明顯。相對地,非利息收入表現亮眼,折扣與交換手續費淨額季增2%至196.4億美元,顯示其刷卡網路與支付規模持續放大,對 Discover 併購整合有正面意義。

支出端也是焦點。Capital One 本季非利息支出達84.6億美元,高於市場預期的83億美元,其中約8.93億美元為一次性 Discover 併購相關攤銷與整合費用。若剔除這些項目,非利息支出約75.8億美元,行銷費明顯下降,顯示管理層已開始收緊開支、把資源挪向整合工程。調整後效率比(成本÷收入)降至49.71%,優於去年同期的55.94%與前一季的53.73%,反映在「短痛長利」模式下,體質正在改善。

在信用風險部分,Capital One 本季信用損失準備約41億美元,略高於分析師預期,但與前季大致持平,未見惡化訊號。公司表示,消費者整體財務狀況仍穩健,目前尚未在信用或消費數據中看到油價上升的明顯負面影響,但若能源價格長期居高不下,風險可能會遞延反映。值得注意的是,本季約2.3億美元的準備金增加主要來自汽車貸款業務,凸顯高利率環境下資產價值與次級客群風險的敏感度。

儘管短期財報「吵雜」,市場對 Capital One 長期併購策略依然給予一定信任。公司正同步整合 Discover 與規模50億美元的 Brex 收購案,短期勢必壓縮盈餘,但長期若能把龐大的網路、品牌與風險管理能力整合到一套更高效率的系統,理論上可帶來數十億美元等級的成本節省與規模經濟。Capital One 目前估值僅約2026年預估EPS的10.5倍、2027年約8.5倍,明顯低於 American Express 等同業,市場關注的是,這個折價能否隨整合成效浮現而收斂。

綜合來看,伊朗戰事與油價震盪,正在逼迫全球運輸與消費金融企業重估成本結構與風險承受度。航空公司透過縮減運能、調高票價與附加費,嘗試將成本轉嫁給「有支付能力」的旅客;銀行與卡組織則在利差壓縮與信用風險升溫間,藉由併購、科技與規模擴張尋求效率突破。兩個產業的共同點是:管理層在財測上愈來愈保守,保留彈性以應對地緣政治與能源價格的不確定。

未來幾季,投資人將持續檢驗幾個核心問題:油價是否會在90美元附近形成新常態?伊朗戰事能否穩定降溫?航空票價與費用是否已高到壓抑需求?而 Capital One 等金融機構,在信用循環走到後段時能否守住資產品質,同時把 Discover 等重大併購真正變成獲利引擎?在全球風險升溫的年代,誰能在成本上限之內守住成長曲線,將決定下一輪產業贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。