我的網誌

我的網誌

奈飛靠營業利益率與廣告業務擴張,有機會支撐高估值並推升股價;風險來自內容競爭與支出上升。

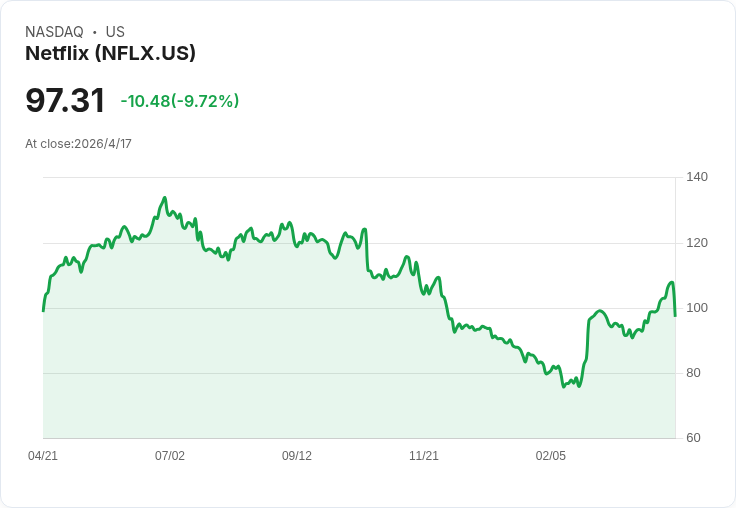

奈飛(Netflix)過去十年股價大漲近八倍,背後關鍵並非單一因素,而是營收成長與營業利益率(operating margin)雙雙改善。近期資料顯示,公司正持續擴大利潤率——這一指標若能延續上行,將是驅動未來股價進一步走高的核心變數。

背景與現況: - 歷年營業利益率變化明顯:2021 年 20.9%,2022 年下滑至 17.8%,之後逐年回升到 2023 年 20.6%、2024 年 26.7%,2025 年 29.5%。最近公佈的 2026 年第一季營業利益率為 32.3%,高於去年同期的 31.7%。公司對 2026 年整體指引為約 31.5%。 - 管理層策略:CFO Spencer Neumann 表示,會讓內容支出增速低於營收增速,以促進利潤率擴張,同時仍維持內容投資以支援產品活力。 - 新收入來源:廣告業務雖仍小,但成長快速。公司預估當年廣告營收約 30 億美元(約為 2025 年的兩倍),未來可能成為高邊際利潤的新來源。

深入分析: - 利潤率擴張的驅動力包括規模經濟(使用者與營收成長攤薄固定成本)、內容成本節奏控制(支出增速低於營收)、以及廣告等高毛利收入的逐步放大。若這些因素同時發力,營業利益率可望在中短期維持上行,對估值形成實質支撐。 - 廣告業務的邏輯值得關注:廣告營收單位規模雖小,但毛利率通常高於訂閱業務;快速成長時,對整體利潤率的貢獻可成倍放大。然而,廣告模式引入需兼顧使用者體驗與廣告主成效,若管理不當可能影響留存與品牌價值。 - 估值風險:以超過 31 倍本益比計價,市場已內含「未來多年雙位數營收成長+顯著利潤率擴張」的預期。若任一要素失速(例如營收成長放緩或利潤率見頂),股價承壓風險顯著。

替代觀點與駁斥: - 懷疑論點:競爭加劇及內容成本上升可能迫使奈飛提高內容投資以保住使用者,從而抑制利潤率擴張。此為合理風險,尤其在精品內容需持續投入、人氣創作費用攀升時。 - 反駁與權衡:管理階層已公開策略為「在不餓死平臺內容庫的前提下,讓內容支出增速慢於營收」,再加上透過價格調整與廣告變現,奈飛具備多管齊下改善獲利的能力。換言之,雖有上行風險,但公司手上有可操作的槓桿來爭取利潤率成長空間。

事實與資料回顧: - 歷年營業利益率:2021 20.9%、2022 17.8%、2023 20.6%、2024 26.7%、2025 29.5%、Q1 2026 32.3%(年增)。 - 廣告營收估算:管理層預期當年約 30 億美元,約為前一年水準的兩倍,示意成長快速但基數仍小。

結論與展望(行動建議): - 若奈飛能在未來數年持續把內容支出增速壓低於營收成長、同時讓廣告收入與價格策略放大貢獻,營業利益率有機會繼續上升,這將為股價提供強勁上行動能,符合高本益比的預期。 - 相反,若內容競爭或市場環境迫使公司增加投資、或廣告變現不及預期,利潤率擴張可能停滯甚至倒退,導致估值承壓。 - 建議投資人關注三大指標:內容支出對比營收的增速、廣告營收的季際成長與毛利率、以及使用者(會員)成長與留存資料。基於估值與風險並存的現況,採取分批進場、嚴控持股比重與設定明確停損或持股檢視條件,將有助於管理潛在波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。