我的網誌

我的網誌

BNP Paribas 警告短期痛苦仍在,若Copilot回溫、Azure外售容量與資本支出放緩,股價可望回穩。

微軟(MSFT)從十年來的華爾街寵兒,進入2026年以來罕見的震盪期。BNP Paribas 分析師 Stefan Slowinski 直言,「SaaS Smash」已波及微軟,尤其是其 365 商業雲產品線,但他也強調核心業務並未瓦解;關鍵在於 AI 投資能否被快速轉化為實際營收成長。

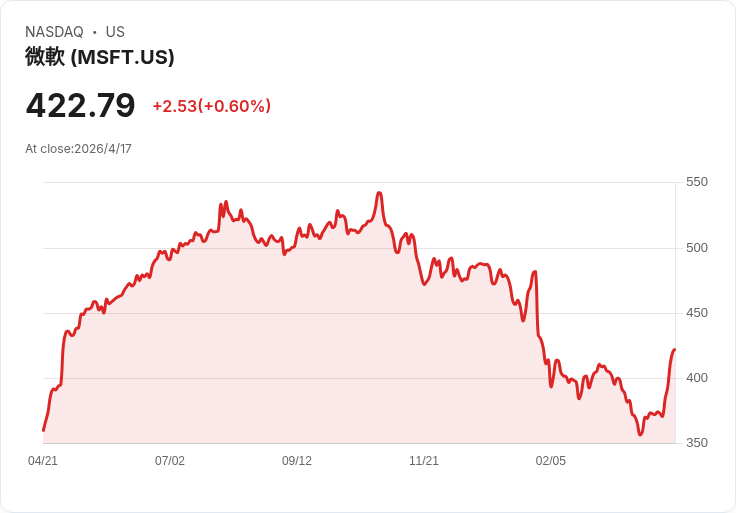

背景與現況 今年以來市場對大型雲端與軟體公司的估值修正,使微軟面臨顯著波動。不同來源對年初至今表現有差異:Seeking Alpha 指出股價曾下跌約 17%;另有回溯資料顯示短中期回報呈現正負不一。公司基本面仍有亮點:最新財報顯示營收 813 億美元,年增 17%;Azure 同常數成長 38%;生產力與商務流程產品線營收 312 億美元(+14%),智慧雲 291 億美元(+19%);商業剩餘履約義務(CRPO)達 6,250 億美元;Copilot 已有 1,500 萬付費席位,約佔 4.5 億商用 M365 基數的 3.3%。

BNP 的核心論點 Slowinski 指出兩大短期阻力:一是 Copilot 市場動能不明顯,使投資人耐心消耗;二是 Azure 新增 AI 容量有近三分之一被內部消耗,用於公司自家應用與模型訓練,未能立即創造對外營收。BNP 推估若將內部容量轉為外售,成長率可能從報告的 38% 提升至超過 40%。此外,微軟今年資本支出預估上看 1,200 億美元,資本性支出若無明確放緩跡象,將拖累短期現金流與投資人情緒。

資料與市場分歧 華爾街對微軟估值與目標價差距甚大,平均目標價約 579.57 美元,低點 392 美元,高點 730 美元;個別機構目標包括 Truist 675、Bernstein 641、Morgan Stanley 650、Goldman Sachs 600、Mizuho 515、Benchmark 450、BNP 556。此一價差反映市場對於「投資回收時間表」與 AI 競賽成本的不同預期。

替代觀點與反駁 部分分析師認為資本支出與營收落差屬於時序問題(timing),非基本面惡化;BNP 同意公司核心現金流與利潤率仍具吸引力(自由現金流率逾 20%),但警告若微軟被捲入與 OpenAI 的超級智慧軍備競賽,內部容量吞噬與高昂研發資本或成持續拖累。針對 Copilot 動能不足的擔憂,BNP 也指出 Anthropic 等第三方產品的出現可能改變生態,微軟內部正在改善 Copilot 使用者體驗與效能。

結論與展望(投資人應關注的三要點) BNP 提出三大催化劑可望推動股價回穩:1) Copilot 的明確成長證據;2) Azure 持續領先且對外銷售表現穩定;3) 資本支出成長趨緩並開始依賴合作夥伴「neocloud」容量。短期仍有波動風險,但若上述三項逐步達成,配合微軟強大的企業護城河與顯著現金流,股價具備重估空間。建議投資人持續追蹤 Copilot 的付費席位增速、Azure 對外容量比重與資本支出披露節奏,作為下一步動作的決策依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。