我的網誌

我的網誌

美國通膨幾乎追上薪資增幅,平均養一個小孩成本飆破30萬美元,多州年增幅逾27%;中低收入家庭實質所得倒退,迫使民眾縮減消費、延後生育並尋找資產避險,帶動從保險股到比特幣等多元「自保型」配置思維升溫。

在物價節節上漲、薪水追趕不及的當下,美國家庭正面臨前所未見的財務壓力,從是否生小孩、怎麼投資,到要不要添購保險,都被迫重新盤算。最新數據顯示,通膨幾乎吃光了近一年來的薪資成長,與此同時,養育一名孩子到18歲的平均成本正式突破30萬美元,成為美國準父母選擇「暫緩生育」的首要理由。這樣的壓力,也悄悄改變了資金流向:有人轉向保險與防禦型資產,有人則靠比特幣這類「不能被印鈔」的標的尋求心安。

從宏觀數據來看,通膨與薪資的差距正在急速縮小。官方統計顯示,3月物價年增3.3%,幾乎追上平均時薪3.5%的年增幅;更關鍵的是,2至3月間物價單月就勁揚0.9%,在油價飆升帶動下,讓實質平均時薪月減0.07美元,等於勞工每工作一小時就比上個月實拿更少。Navy Federal Credit Union首席經濟學家Heather Long直言,通膨幾乎已吃掉全部薪資成長,預料最快4、5月就會超越薪資漲幅,對多數家庭而言,這不是統計數字,而是每一次結帳時的刺痛感。

更棘手的是,這種壓力在不同收入族群之間並不平均。Bank of America Institute分析指出,高所得家庭稅後薪資在3月年增5.6%,仍明顯跑贏物價,但中產與低所得家庭僅分別成長2%與1%,早已落後通膨,等於實質購買力持續被侵蝕。經濟學者警告,這種「不對稱壓力」將逐步反映在消費行為上:高所得族群還能維持旅遊、奢侈品等支出,但中低收入家庭勢必得在超市貨架與帳單前做痛苦取捨,從吃什麼、要不要換車,到乾脆不生小孩,全部重新評估。

放在家庭帳本裡來看,孩子成了最現實的成本項目。根據LendingTree最新研究,在考量美國常見抵減與稅務優惠後,將一名孩童扶養到18歲,平均仍需花費約30萬3,418美元,年均約1萬6,857美元,比一年前又貴了1.9%。若與2023年同系列研究相比,短短數年整體成本已累計激增超過27%,而這還只是平均值。有些州因租金與生活費暴漲,養孩成本年增率甚至高達27.4%,個別地區總花費上看逾41萬美元,讓許多原本「想要兩個」的家庭,最後只敢「先顧好一個」。

地理差異也十分鮮明。報告顯示,夏威夷是美國養孩成本最高的州,其次是阿拉斯加、馬里蘭州、加州與新澤西州,房租與生活物價的雙重壓力,把家庭預算壓到極限;相較之下,新罕布夏州將孩子養到成年約需20萬1,963美元,雖然相對便宜,對多數家庭而言仍是「要咬牙的金額」。整體來看,美國家庭在孩子生命早年階段,平均要拿出約21.9%的所得來支應相關支出,等於近五分之一薪水專門給了「養小孩」。

稍微值得安慰的是,0到5歲這個傳統上被視為最燒錢的年齡帶,總成本竟微幅下降0.3%。LendingTree分析,主因是嬰幼兒托育費用約下滑3.2%,可能反映部分家庭改採共聘保母、親屬支援等替代模式,或在疫情後供需調整。但這點降幅,很快就被其他類別的急漲抵銷,例如兒童服飾價格在一年內暴增26.7%,家庭租金更是平均暴漲48.9%。對爸媽來說,省下的托育費,很可能早已被房東和服飾帳單「一口吃掉」。

在通膨與養孩成本雙重夾擊下,美國家庭不但縮減即時消費,對未來也更加悲觀。Oxford Economics首席美國經濟學家Michael Pearce預估,能源價格衝擊帶來的實質所得減損,可能將今年上半年消費拉向疲軟,一旦油價再度急漲或股市出現明顯修正,家庭支出甚至可能出現實質下滑。這樣的前景,也讓理財專家頻頻呼籲民眾「回到基本功」:越早存錢、越早投資越好,盡可能優先償還高利貸款,並善用各類與孩子相關的稅負減免與補貼,從報稅到退休規劃都要精算。

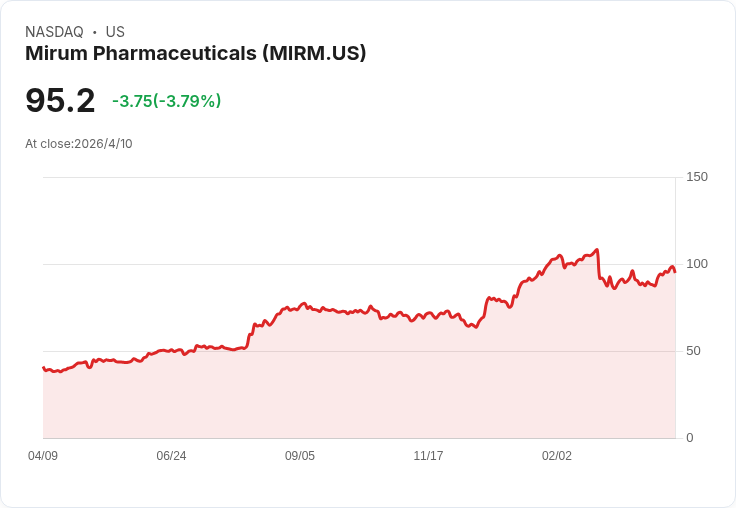

但對於風險感受更敏銳的投資人來說,光靠節流與傳統儲蓄遠遠不夠,如何在高通膨環境下保住資產實質價值,成為下一個關鍵課題。一方面,保險與類保險資產的重要性提升,從Bowhead Specialty(NYSE:BOW)到First American Financial(NYSE:FAF)、Mercury General(NYSE:MCY)等財產與意外險業者,在最新一季財報中普遍交出營收雙位數成長、保費穩定增加的成績單,顯示企業與個人都願意付出更多成本來轉嫁風險;另一邊,像Mirum Pharmaceuticals(NASDAQ:MIRM)這類具成長故事的醫療與生技股,也因醫療需求相對不受景氣影響,成為部分投資人追逐報酬、對抗通膨的標的。

更具象徵性的,是虛擬資產被視為「貨幣超發時的防線」。有投資人坦言,在思考伊朗戰事可能引發的能源危機與通膨惡化時,想到自己持有一些比特幣(BTC),反而比較睡得著。理由在於,比特幣協議將總供給硬性鎖在2,100萬枚,發行節奏由演算法決定,不會因任何戰爭或政客決策而「多印幾個」。雖然從短期價格表現來看,比特幣在衝突爆發當天仍與整體市場一同下跌,反觀黃金這類傳統避險資產率先上漲,但隨著投資人消化局勢、開始計算長期通膨風險後,比特幣又重新走強,呈現「恐慌時殺跌、冷靜後補漲」的節奏。

然而,把比特幣或任何單一資產視為「萬靈丹」同樣存在風險。市場實證顯示,它在短期內並非穩定避險工具,價格波動幅度遠高於黃金或投資級債券,對收入本就吃緊的家庭來說,過度集中持有可能反而加劇資產起落。因此,專家多半建議,若要利用虛擬貨幣對沖長期貨幣貶值風險,應採取小比例、長期定期定額布局,把重點放在「不被貨幣貶值完全拖累」而非「一夕翻身」。

在這個通膨貼身纏鬥、養孩成本飆升的年代,美國家庭被迫更早、更頻繁地面對艱難的財務選擇:是延後生小孩,還是壓縮生活品質?是把多餘資金放進保險、房貸還款,還是分些到高風險高報酬資產?從宏觀來看,這些個別家庭的決策,將反過來影響未來幾年的消費結構、出生率與資本市場走向。可以肯定的是,只靠薪資成長追趕物價的年代已經過去,如何利用穩健投資、風險分散與制度性優惠,把有限的每一美元用在刀口上,將決定下一代美國家庭能否在高物價世界裡站穩腳步。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。