我的網誌

我的網誌

Oklo 2026 大幅下挫,監管與商業化疑慮主導風險,投資應謹慎。

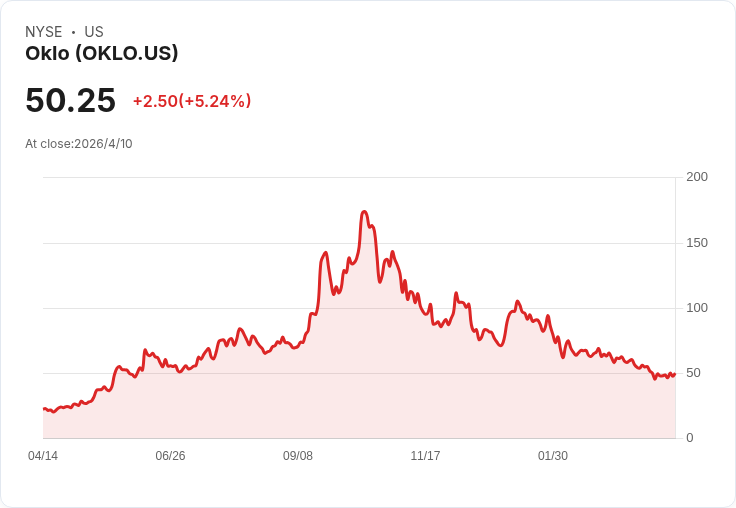

引言 — 一場由樂觀推動的股價繁榮兀自冷卻。曾被市場追捧、背後有名人與資本加持的微型核電新創 Oklo(OKLO)在 2026 年已下挫超過 40%,投資人面臨「熱潮是否已過」的關鍵拐點。若在 2025 年十月高點投入 1 萬美元,現在約剩 2,840 美元,這樣的回報提醒市場對風險的再評估。

背景與現況 — Oklo 主推可工廠化生產、現場部署的微型反應器 Aurora,定位為小型、模組化的發電解決方案。公司因設計前衛、與國家能源部的合作以及矽谷資本(含知名人物)支援,一度成為市場熱門題材。到 2025 年底,Oklo 帳上現金約 7.88 億美元、市值一度逼近 80 億美元(文中以 80 億美元約等於 800 億臺幣規模說明市場期待),但至 2026 年已見大幅修正。相較之下,競爭對手 NuScale(SMR)雖市值僅約 30 億美元,卻已取得美國核能監管委員會(NRC)的核准小型反應器設計,凸顯市場對「有核准紀錄」與「純想像」估值的不同態度。

核心問題 — 投資者關注三大不確定性:1) 監管能否按期放行、取得商業執照;2) 技術在商業化大規模製造與維運下的成本結構(能否達到具有競爭力的單位發電成本,超越或補足現有燃氣、再生能源與儲能組合);3) 市場採用率與客戶簽約進度(公用事業、工業園區或資料中心是否會大規模承認此方案)。目前 Oklo 尚未開始產生營收,商業模式與毛利率成色仍屬猜測範疇,這些未知數正是其估值波動主因。

支援論點與吸引力 — 支持者指出:微型模組化核能有望補足離網或需要穩定基載的高需求場域(例如大型資料中心、工業用電),工廠化生產可降低單位成本且縮短部署週期;與能源部合作可加速審批流程;公司帳上現金尚可支撐未來數年的研發與推進。加上市場對「清潔且穩定的電力」長期需求,這些都是支撐高預期的重要理由。

反對觀點與駁斥 — 然而,反對者強調:小型核電的商業可行性尚未被市場驗證,監管程式長且不可預測,且即便取得設計核准,實際上各地建設、許可與社會接受度依然是一座高牆。就算技術可行,成本能否與既有再生能源+儲能競爭仍未可知。對於這些反對意見,支持者則回應稱技術進步與規模化能大幅降低成本,且在特定場域(高可靠性需求者)仍具市場空間;但目前沒有充足實證資料來解答成本與採用速度的疑問,因此雙方分歧仍大。

資料與比較 — 事實上,市場已用數字給出部分答案:Oklo 市值約為 80 億美元,遠高於已取得 NRC 認證的 NuScale(約 30 億美元),這反映了市場對 Oklo 未來成長的高期待,但也顯示泡沫化的風險。公司現金 7.88 億美元可支援短中期研發,但若市場擴張慢或審批延宕,仍需追加資金。利率偏高的環境使資本成本上升,對尚未營收的資本密集型企業尤其不利。

投資評估與建議 — 對於風險承受度低的投資人,將資金押注於單一尚未商業化的公司如 Oklo,風險偏高;較保守的做法是透過核能或清潔能源相關 ETF 分散持股,或選擇已有監管進度與營運紀錄的公司作為替代。若投資人相信微型核電的長期願景,建議密切追蹤三項關鍵指標:監管時間表與進展、首批商業合約(客戶與簽約金額)、以及成本曲線(資本支出與每度電成本估算)。當這些指標出現可驗證的正向趨勢時,估值上證據也更充分。

結語與展望 — Oklo 的跌幅既反映了市場對話題性的重新定價,也突顯出創新型能源公司在商業化前夕所面臨的多重考驗。未來 12–36 個月內,取得商業執照、簽訂首批客戶與揭露實際成本將是改寫其股價故事的關鍵。對投資人而言,最務實的作法是以風險為導向、等待更多實證資料,或採分散配置以降低單一公司失敗的影響。若你打算追逐「下一個核能革命」,請先問三個問題:他們何時能合法發電?第一批客戶是誰?每度電的真實成本是多少?這三個答案,將決定 Oklo 是天才創新或只是市場一場華麗泡沫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。