我的網誌

我的網誌

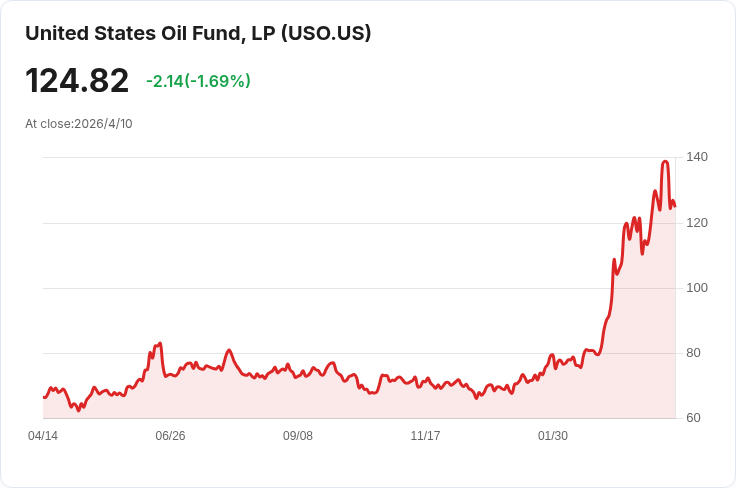

中東衝突推升油價,經濟具備更多緩衝但仍面臨通膨與供應風險。

全球油價因中東衝突急升,喚起1970年代能源危機的集體記憶,但經濟學者與能源專家指出,儘管威脅真實,今天的經濟體系比半世紀前更有抵禦力。這波衝擊主要來自涉及伊朗的緊張局勢,實質封堵或減少霍爾木茲海峽通行,使通常約佔全球日產量五分之一的原油運輸陷入中斷,部分產能迂迴,仍有大量供給短缺未被即時替代。

背景與現況:1970年代的石油衝擊引發長期低成長與高通膨(stagflation),當時政府與中央銀行的政策反應被認為加劇了問題。如今,多位專家包括紐約大學Amy Myers Jaffe與芝加哥大學能源政策研究所的Sam Ori表示,經過數十年調適與技術進步,全球能源結構已顯著改變:石油在能源消費中的比重下降,天然氣、核能與可再生能源比重上升;美國因水力壓裂等技術躍升為淨石油出口國,減少對進口的脆弱性;電力生產不再倚賴大量燃油,石油使用集中在運輸領域。

事實與影響:本次中斷規模在某些方面甚至超過1973年的禁運,但結構性緩衝包括燃油效率提升、國家戰略儲備與能源多元化,降低了直接轉為全面短缺與配給的可能性。中央銀行也從過往經驗吸取教訓,較不可能以大幅降息來短期刺激而忽視通膨風險;此點被視為避免重演70年代錯誤的關鍵。

仍存的脆弱點:儘管整體抗震性提高,運輸系統仍高度仰賴石油,燃料價格上揚會迅速傳導到貨運、航空與生產成本,擴大通膨壓力並影響供應鏈。另有觀點指出,近期某些政策動向(如電動車補助或油耗標準的鬆動)可能削弱過去 décadas 的能源轉型成果,長期將提高對石油市場的曝險。

反駁與分析:一些人主張這次衝擊終將像過往短暫回落,不會改變長期趨勢;專家則警告不能低估地緣政治的反覆性與市場情緒所致的加劇效應。即便基本面顯示短期供需可透過 rerouting 與產能回補緩解,市場對不確定性的估價會導致價格波動擴大,對通膨預期與企業投資決策產生實質影響。

結論與展望(行動呼籲):短中期內,決策者應維持戰略儲備、加強供應鏈多元化與推動能源效率與替代動力的長期投資;中央銀行須在抑制通膨與支撐成長間謹慎平衡。對企業與消費者而言,準備面對更高且更不穩定的燃料成本、加速能源轉型與提升效率,將是降低未來風險的實務路徑。未來走向將取決於霍爾木茲海峽情勢演變、主要產油國的產能反應,以及各國在能源政策上的持續承諾。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。