我的網誌

我的網誌

市場四成投資人認為AI股已進入泡沫,但從Nvidia、Broadcom、TSMC等龍頭的營收爆發、長約訂單與千億美元級資本支出來看,AI基礎建設投資仍在加速,過度提早「逃離AI」恐成這波產業升級最大風險。

過去半年,全球科技股走勢劇烈震盪,戰火陰影、景氣放緩疑慮,加上「AI是否已炒過頭」的疑問,讓不少投資人寧願先下車觀望。最新調查顯示,約41%投資人認為AI股價已到投機水位,隨時可能重演網路泡沫。然而,從關鍵財報數字與產能投資規模來看,至少在AI硬體這一段供應鏈,現在就宣判「泡沫將破」恐怕言之過早。

首先必須釐清的是,這一輪AI熱潮並非全盤由情緒推動。以資料中心GPU稱霸的Nvidia(美股代號:NVDA)、高階ASIC與網通晶片重鎮Broadcom(AVGO),以及全球晶圓代工龍頭Taiwan Semiconductor Manufacturing(TSMC,美股代號:TSM),財報成長幾乎都用「暴衝」來形容。報導指出,Nvidia在AI資料中心處理器市場市占率高達約86%,TSMC更製造全球約70%的處理器與九成高階晶片,Broadcom則被看好明年在ASIC市場吃下約六成份額,這些都是實打實的產業壟斷級位置,而不是只有題材、沒有訂單的故事股。

在這樣的產業結構下,資金對AI硬體的投入仍在升溫。Broadcom近期與Alphabet(母公司Google,GOOGL)簽下長約,協助設計Google AI資料中心核心的Tensor Processing Units(TPUs),合約一路延伸到2031年,直接宣告雙方把接下來一整個世代的AI運算,都綁在同一條供應鏈上。同時,Broadcom還和AI新創Anthropic、以及Google達成合作,將提供最高3.5GW(十億瓦)等級的運算能力,有分析預估,光是Anthropic相關訂單,未來兩年就可能為Broadcom貢獻高達630億美元營收。

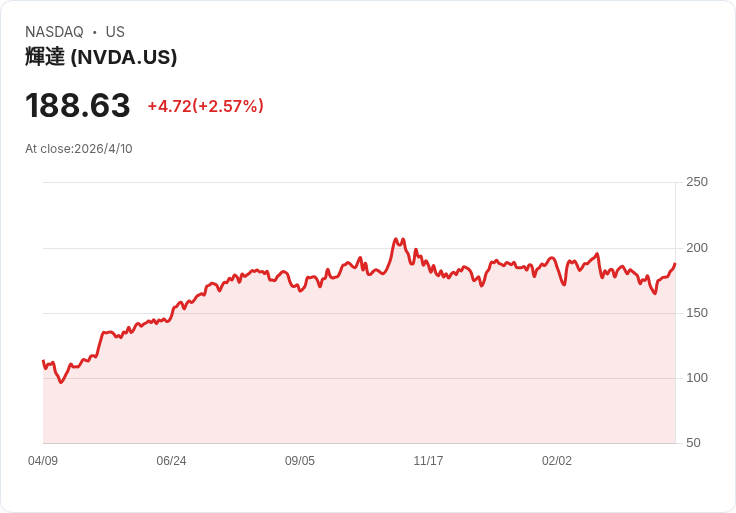

Nvidia方面,管理層對未來幾年的成長同樣給出極為樂觀的指引。報導提到,公司預期至2027會計年度第一季,營收年增率仍可達77%,金額上看780億美元,顯示AI加速卡與相關平台解決方案需求並未見頂。科技巨頭端也拿出真金白銀佐證這股趨勢:Meta Platforms(META)才剛與雲端服務商Nebius敲定一筆高達270億美元的資料中心運算合約,而Nebius的機房則採用Nvidia處理器,形同繞了一圈又回到Nvidia的口袋。

身為製造核心的TSMC則以投資規模表態,將砸下1650億美元,在美國興建多座先進製程廠房,布局2奈米等以下製程。報導指出,Apple(AAPL)已預先包下今年一半以上的2奈米產能,承諾首年就採購1億顆晶片,其餘主要客戶還包括Nvidia、Advanced Micro Devices(AMD)、Broadcom等AI與高效運算重兵部署的企業。若TSMC不對未來多年AI與高階運算需求有相當把握,很難合理化如此龐大的資本支出計畫。

當然,市場的擔憂並非全然沒有道理。部分掛上「AI」名號卻營收尚未起飛的公司,估值確實偏離基本面,未來一旦成長不如預期,股價修正壓力不小。部分投資人也難忘網路泡沫時期,在故事最動聽、成交量最大時進場,最後成為「最後一支站著的蠟燭」。這種記憶,讓他們傾向把整個AI板塊都視為高度投機,寧可少賺也不要被套牢。

問題在於,把所有AI股一概打成泡沫,等同忽略了少數真正具備壟斷力與現金流的產業基石。以Nvidia、Broadcom、TSMC為例,這些公司不只獲利與現金流雄厚,本身還握有長約訂單、技術門檻與生態系綁定優勢,短期即便產業循環有波動,也較不容易被新競爭者撼動。對長線投資人來說,真正的風險很可能不是「AI泡沫爆炸」,而是「因為過度害怕泡沫,而錯過一場長達十年的基礎建設升級」。

換個角度看,當前市場對AI的分歧,其實也反映出資金正在做更精細的篩選:題材為主的公司估值開始遭到質疑,但握有核心技術與供應鏈控制力的龍頭,反而持續拿到超長天期的大單。這樣的結構並不符合典型「末日泡沫」的特徵,反而更像是一場漫長技術革命進入第二階段——從概念炒作,轉向基礎設施實建。

未來變數依舊存在,包括全球經濟是否硬著陸、地緣政治風險會否干擾半導體供應鏈,以及AI投資報酬率若遲遲無法反映在終端應用獲利上,企業是否會放慢資本支出。但就目前已知資訊來看,AI硬體投資仍明顯在加速,距離真正的「退潮」還有一段距離。對投資人而言,與其試圖精準預測AI何時見頂,不如更務實地分辨:哪些公司只是搭便車,哪些才是這場科技遷徙中不可或缺的「基礎建設供應商」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。