我的網誌

我的網誌

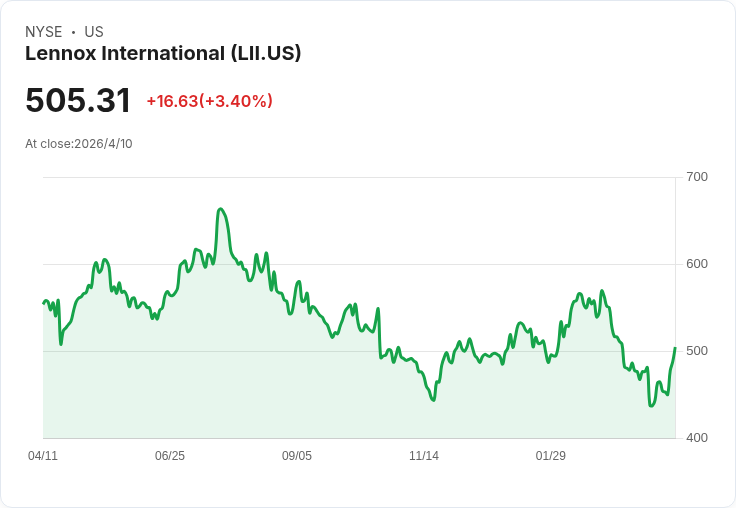

股價短線回升、估值與分析師目標出現落差,Q1營運與成本壓力將定調走勢。

開場吸睛:4月8日,萊納克斯(Lennox International, LII)股價跳升超過6%,投資人目光立即轉向公司將於2026年4月29日公佈的第一季財報。短期動能強勁,但長期表現仍顯疲態,市場對公司未來路徑有明顯分歧。

背景與現況:目前股價為美金505.31元,近7日上漲約11.2%,今年以來僅上漲1.3%,而過去一年總股東報酬(TSR)則下滑約7.7%。部分分析模型指出,按敘事性公允價值計算,LII的「合理價值」約為US$555.69,現價位居其下,被評為低估;同時也被報導為有約2.5%的內在折價,與分析師平均目標價仍存在約8.2%的差距,呈現估值判斷不一的局面。

核心論點與支撐因素:支援看好者指出,萊納克斯具備三大結構性利多有助於改善獲利能力——工廠生產力提升、嚴格成本紀律,以及高毛利的售後服務與零件業務(aftermarket)。產業趨勢也從單純裝置銷售轉向生命週期解決方案與智慧連網空調(smart, connected HVAC),若公司能成功放大服務與周邊業務比重,將有助於抵銷原料與通膨波動,並支撐更高的估值倍數。

估值與假設檢視:欲支撐US$555.69的敘事公允價值,須假設未來營收有穩健成長、利潤率(margin)持續擴張,以及維持較高的未來本益比。根據現有分析,這些假設並不保守——換言之,若營收或利率/成本條件未達預期,估值便可能回撥。

替代觀點與反駁:懷疑論者認為市場已提前反映成長預期,且短期股價漲幅或屬樂觀情緒驅動,真實需求若持續疲弱,估值泡沫風險存在。對此,支援看多的分析回應指出,短期情緒與基本面需要分開評估:若公司在下一季公佈的營運數據與售後服務成長率能證明趨勢延續,則當前股價仍可能低估;反之,若北美HVAC需求進一步走弱或通膨推升投入成本超出預期,反向風險會立刻顯現,兩種情況都有清楚可追蹤的指標可供檢驗(如毛利率、售後營收比重、原物料成本變動)。

關鍵風險提示:主要風險包括北美HVAC需求疲弱導致銷售放緩,以及通膨或供應鏈問題推高輸入成本、壓縮利潤。投資人應特別關注公司對成本上行的應對措施、售後服務利潤率的變化,以及管理層在財報中對未來需求與資本支出的指引。

結論與展望(行動建議):情勢呈現「短期動能上升、但長期不確定性仍高」的混合型特徵。建議投資人於Q1財報公佈前後採取以下步驟:一、重點檢視毛利率、售後服務營收成長與資本支出計畫;二、比較同業估值與需求趨勢,避免單一故事風險;三、若偏好風險可承受,可考慮分批佈局並設定明確止損;若偏向保守,則等候財報與管理層展望明確後再評估。總之,4月29日的財報將是判斷LII能否把短期動能轉化為可持續成長的關鍵時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。