我的網誌

我的網誌

公司預告2026年營收翻倍至10億美元、800G/400G訂單強勁,但估值與分析師目標價存在顯著分歧。

應用光電(Applied Optoelectronics)在 2026 年展望上放出強烈訊號:公司以訂單動能為基礎,對外發出 2026 年全年 10 億美元的營收指引,若達陣將較 2025 年的 4.55715 億美元翻倍以上。此一前瞻性目標未列為已實現數字,但已足以在市場引起劇烈反應,股價自 2025 年底以來飆升並放大市場討論。

背景與成長動能 - 營收來源呈兩大匯流:資料中心(datacenter)與有線電視(CATV)。資料中心在 2025 年第 4 季貢獻 7,487.6 萬美元(2024Q4 為 4,424 萬美元),主因為超大規模客戶對 400G 與 800G 光收發模組(transceiver)需求加速;CATV 第4季收入為 5,400.2 萬美元,受北美 1.8 GHz 放大器需求帶動。 - 公司已披露數筆大額訂單以支撐目標:3 月底揭露一筆超過 5,300 萬美元的 800G 訂單,4 月 2 日再披露一次 7,100 萬美元的追加,使單一超大客戶累計約 1.24 億美元的承諾;另有早期 1.6T 訂單超過 2 億美元。

財務面與產能佈局 - 公司已擴張毛利並保有資金以支援產能:2025Q4 GAAP 毛利率 31.2%(前年同期 28.7%),期末現金與約當現金為 2.16035 億美元,可用以擴大德州生產線。管理層目標將 800G 生產能力提升至每月 10 萬單位以上,且計劃約 35% 的產能設在美國本土。 - 然而公司仍未獲利:2025 全年每股虧損為 -0.26 美元;2026 年能否藉規模經濟轉虧為盈,仍待觀察。

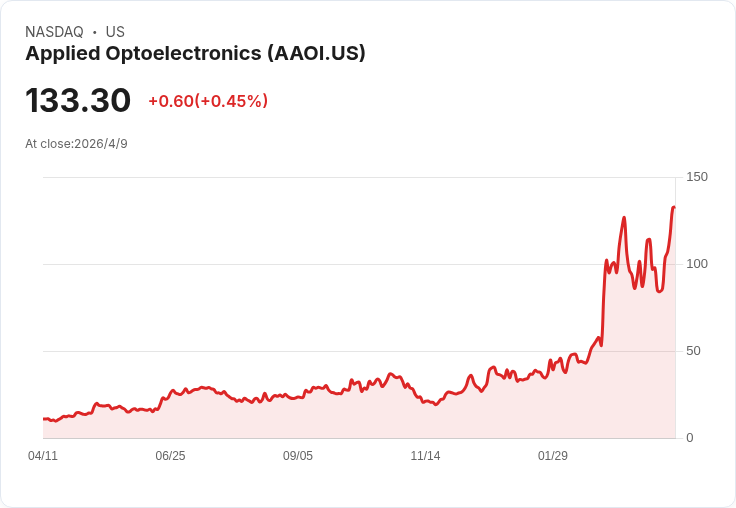

市場反應與估值分歧 - 股價表現驚人:自 2025 年底起(12/31 收盤價 34.86 美元)至 2026/4/9(151.13 美元),年初迄今上漲 282.39%;在 2026/2/26 公佈季度 8-K 時股價為 53.49 美元,顯示市場對新訂單與成長預期反應極為熱烈。 - 分析師看法卻並非一致:現行共 3 支「Buy」與 3 支「Hold」,共識目標價為 90.30 美元,若股價維持在目前水準,該目標價隱含約 40% 的下行風險,反映市場動能與基本面估值間存在顯著分歧。

支援與質疑的論點 - 支援面:大額訂單成交、資料中心營收季比成長、有利的毛利改善與充足的現金,皆構成達成 10 億美元目標的操作性基礎;德州擴產與每月十萬單位的產能目標,若順利轉化為出貨,能在 2026 年帶來量能爆發。 - 質疑面:該目標屬前瞻性指引,存在訂單最終認列、交付履約與客戶集中度過高的風險;關稅或供應鏈壓力亦可能侵蝕利潤。另外,公司仍未獲利,若價格回檔或訂單遞延,財務壓力會迅速浮現。

駁斥替代觀點 - 對於「股價過度反應、訂單尚未完全可確定」的擔憂,可回應:公司已披露具體且分期的訂單金額(含 >$53M 與 $71M 的公開承諾),且同時有 1.6T 與 800G 的多筆大單累積,這些訂單提升了可見度;另公司現金水位與毛利提升也降低了短期資金與利潤壓力。當然,這並非保證最終結果,仍需以未來營收認列與獲利改善為最終驗證。

結論與展望(行動呼籲) - Applied Optoelectronics 的 10 億美元 2026 年營收指引是一個可觀且具操作性支援的目標,但市場目前已大幅提前反映成長預期,導致股價與分析師共識估值出現明顯落差。投資人應在接下來的時間點特別關注兩個具體驗證:一是公司於 2026Q1 的營收與毛利表現(公司給出 Q1 指引為 1.5 億至 1.65 億美元);二是預計約 2026 年 5 月 7 日左右公佈的 Q1 財報,該報告將是檢驗訂單能否順利轉為實際營收與利潤的關鍵時刻。短期內,對成長故事有信心的投資人可繼續追蹤訂單轉化與產能達成情況;對風險敏感的投資人則應考量估值回撥與公司仍未獲利的結構性風險,並將單一客戶集中度納入風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。