我的網誌

我的網誌

在中東緊張、利率高企與AI投資潮交錯下,全球科技與成長股自2025年以來明顯修正,惟獲利與成長動能並未同步熄火。從美股科技巨頭、核能新創NuScale Power,到中國半導體與以色列軍工科技,估值與基本面出現罕見錯位,為長線資金打開分批佈局窗口。

全球股市在地緣政治與貨幣政策兩股亂流下震盪前行,科技與成長股卻意外成為「出氣包」。根據Goldman Sachs(GS)最新報告,全球科技板塊在過去一年經歷近50年來最疲弱的相對報酬期,投資人紛紛自高估值成長股撤出,轉向傳統價值股與防禦標的。然而,獲利數據與成長預期卻呈現截然不同的畫面,估值與基本面出現罕見背離。

Goldman Sachs指出,自2025年以來,科技股遭到修正的誘因包括:中國AI大模型DeepSeek推出,引發軟體產業競爭加劇疑慮;美國雲端巨頭為AI投入龐大資本支出,市場擔心短期現金流壓力;以及AI對既有商業模式的顛覆風險,讓部分投資人選擇先行獲利了結。但這些擔憂在數據上尚未轉化為系統性獲利衰退,反而讓不少高成長企業股價「殺過頭」。

從估值來看,Goldman Sachs指出,美國「hyperscalers」大型雲端與AI巨頭,相對其他科技股的估值溢價已大幅回落,幾乎與板塊平均持平。放眼全球,資訊科技板塊的本益比更已低於可選消費、民生必需品與工業類股。若以「估值相對預期成長」觀察,科技股已低於全球整體市場水準,顯示同樣的成長率,科技股反而更便宜。

在獲利層面,修正壓力更顯得「情緒大於基本面」。Goldman Sachs估算,在S&P 500各大產業中,資訊科技板塊2026年第一季每股盈餘預計成長44%,將貢獻指數EPS成長的約87%。更關鍵的是,科技股的盈餘預估上修幅度,已超過所有其他產業,形成股價走弱、獲利走強的「史上最大落差」。這樣的錯配,為願意承擔波動的長線投資人釋出進場訊號。

除了利率與估值因子,中東局勢也是科技股重新被檢視的變數之一。Goldman Sachs分析,伊朗戰事與地緣衝突升溫,推高能源與通膨風險,但科技股現金流對經濟成長相對不敏感,且一旦債券殖利率回落,成長股估值更具彈性。因此,在未來數月地緣與利率不確定性仍高的情況下,科技板塊反而有機會扮演防禦角色,而非僅是風險資產。

如果把視角拉向全球,高成長企業同樣出現「成長強、股價抖」的現象。以中國半導體為例,BIWIN Storage Technology Co., Ltd.(SHSE:688525)專注記憶體研發與生產,2025年營收達人民幣113億元、淨利8.67億元,且未來三年獲利預估年複合成長率高達55.3%,內部人持股約17.5%。另一家類比與混合訊號晶片商SG Micro Corp(SZSE:300661),2025年營收39億元、淨利5.47億元,預估獲利每年成長約29.5%,同樣高於整體中國市場水準。兩家公司股價波動不小,但基本面顯示,半導體內需與高階製造升級帶來的長線需求仍在。

在以色列,軍工與光電科技亦成為成長股名單的一員。NextVision Stabilized Systems Ltd.(TASE:NXSN)專攻陸空平台的穩定日夜間攝影系統,2025年銷售額達1.68億美元、淨利1.04億美元,未來三年獲利預估年成長27.7%,營收年增25.7%,遠超當地市場平均。儘管地緣風險使股價劇烈震盪,內部人持股比重達22%,與國防科技長期訂單支撐,顯示管理層對前景具高度信心。

美股方面,成長股的兩個極端個案也頗具代表性。一端是消費防禦結合成長的Ollie's Bargain Outlet(NASDAQ:OLLI)。在美國家庭預算吃緊、物價高漲下,消費者更願意「為便宜多開10分鐘車」,Ollie's瞄準的就是這群追求性價比的客群。該公司透過收購破產零售商庫存、包裝換版品與過量生產商品,以比一般零售價低20%至70%的價格出售,並打造「尋寶式」體驗,讓客人願意反覆進店。

Ollie's在2025會計年度一口氣開出86家新店,門市總數增至658間,遍及35州,管理層預期長期可支撐逾1300家店,顯示仍遠未成熟。2025年淨銷售達26.5億美元,全年營收維持雙位數成長,預估2026年銷售將逼近30億美元,EPS落在4.40至4.48美元區間,長期獲利成長目標約每年15%。在無長期負債、自由現金流穩健及積極回購之下,這類「景氣差反而更好賺」的商業模式,被不少分析人士視為可以長抱的成長股代表。

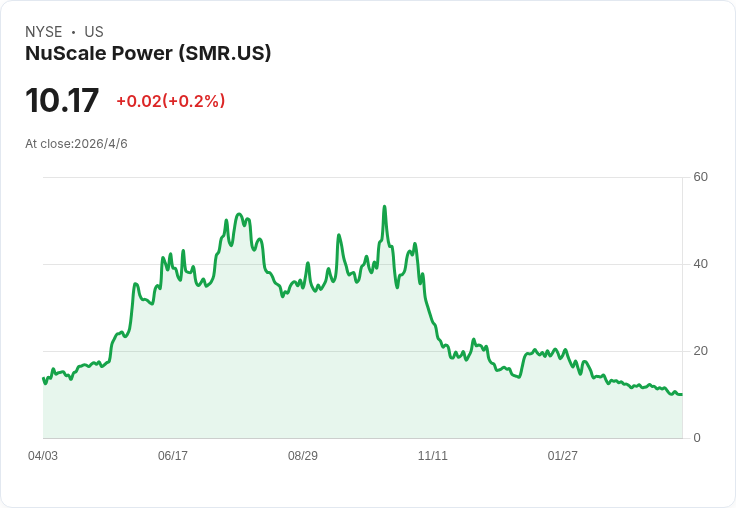

另一端則是高科技、高風險的核能新創NuScale Power(NYSE:SMR)。該公司主打小型模組化反應爐(SMR)技術,被視為未來低碳基載電力的重要選項。2025年第四季,NuScale營收自前一年同期的3,700萬美元下滑至3,150萬美元,減幅約15%。執行長John Hopkins仍稱2025年是「突破性一年」,但市場對短期財報不買單,股價在2月公布財報後持續走弱,3月單月再跌15.6%。

更雪上加霜的是,多家券商自2月底起連番調降目標價。Canaccord將目標價由60美元腰斬至25美元,Goldman Sachs由20元砍至14元;3月初Citigroup將目標價調降至11.5美元並維持「賣出」評等,RBC Capital也從21元降至14元,兩週後UBS再將目標價自20元降至13元。儘管如此,這些動作多反映評價假設調整,而非公司營運出現結構性利空。只要2030年商轉目標不出現重大延宕,NuScale身為SMR領先者的長期故事仍具想像空間,前提是投資人必須能承受高波動與長期不確定性。

綜合來看,從美股科技巨頭、零售成長股,到中國半導體與以色列軍工科技,再到前沿核能概念,市場正同時上演兩種戲碼:一邊是獲利與成長穩健、估值卻因情緒被壓低;另一邊則是商業模式仍在成形、股價更易受到預期與券商報告擺布。對投資人而言,關鍵不再是簡單的「追AI」或「避科技」,而是在利率高、戰事頻、情緒大的大環境下,重新檢視個股的現金流韌性、內部人持股與實際成長軌跡。

未來幾季,若中東局勢與全球利率路徑逐步明朗,而科技與成長股的獲利確實如預期落袋,當前這段「股價先跌、數字後補」的真空期,很可能會被回頭視為長線資金的佈局甜蜜點。但在波動放大、好壞成長股混雜的局勢下,如何分辨遭錯殺的優質成長與「講故事」的投機標的,將考驗每一位投資人的基本面功課與風險承受力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。