我的網誌

我的網誌

Alphabet 釋出 TurboQuant 演算法,宣稱可將生成式 AI 記憶體需求減少 6 倍,重擊 Micron 等記憶體股,市值一度蒸發近兩成。不過在 AI 需求爆發、供給仍吃緊與 Arm 進軍資料中心 CPU 的新局下,業界出現「需求反而會被釋放」的 Jevons 悖論觀點,記憶體產業前景恐比股價反應更複雜。

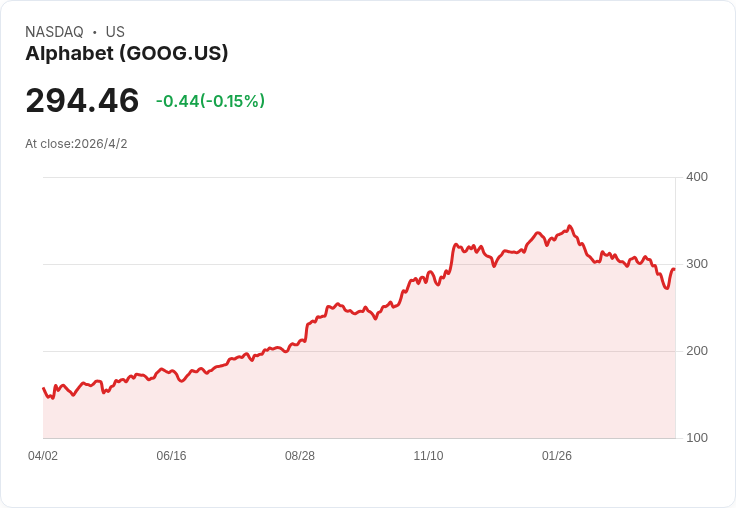

Alphabet(NASDAQ: GOOG)(NASDAQ: GOOGL) 最近在 AI 演算法領域丟出震撼彈,直接把原本被視為「AI 黃金」的記憶體市場,拉進一場定價權重分配的新戰局。市場原先普遍認為,高頻寬記憶體(HBM)供應數年內都難以追上需求,將支撐記憶體價格與相關個股走多頭行情,如今局勢瞬間變得撲朔迷離。

事件核心在於 Google 公開的 TurboQuant 演算法。這項技術主打用更聰明的量化與資料存取方式,讓生成式 AI 模型在存取龐大訓練資料與對話歷程時,大幅壓縮所需記憶體容量。Google 本身把模型面臨的挑戰形容為「大海撈針」,TurboQuant 則是讓這根針更容易被定位;從技術論述來看,其效果被指稱可將記憶體需求縮減至原先的約六分之一。

這份研究自 3 月 24 日公開後,資本市場反應極為激烈。高頻寬記憶體龍頭 Micron Technology(NASDAQ: MU) 股價幾乎立刻遭到拋售,跌幅一度接近 20%,與同樣深耕記憶體的 Sandisk 走勢相仿。市場直覺是:如果 AI 客戶之後「只需要原本六分之一的記憶體」,先前人人擔心的供給瓶頸就不復存在,未來幾年的漲價故事可能提早結束。

令產業界更緊張的是,Google 並未將 TurboQuant 收在自家封閉體系,而是選擇開源。這代表不論是雲端大廠、模型新創,或是競爭對手,都能在極短時間內導入這套演算法。對記憶體供應商而言,過去建立在「客戶被迫多買硬體」上的景氣行情,似乎一夕之間遭技術效率革命瓦解。

然而,把股價反應等同於產業基本面轉折,恐怕過於簡化。現階段 AI 模型的最大限制之一正是記憶體,先前包括 Micron 在內的供應商,都曾提到只能滿足約一半到三分之二的客戶訂單,HBM 市場規模更被預估將自 2025 年約 350 億美元,成長至 2028 年 1,000 億美元水準。換言之,需求原本就被供給壓抑。

在這個前提下,部分分析開始援引經濟學中的「Jevons 悖論」:當某項資源因技術進步而被更有效率地利用、或單位成本下降時,總體需求不但不減,反而可能上升。套用到記憶體市場,若 AI 模型運算變得更省記憶體,雲端業者可能選擇把「省下來的空間」拿去訓練更大、更複雜的模型,或部署更多推論節點,而不是單純縮減採購量。

從 Micron 本身的展望也可看出這種矛盾。雖然股價近期回檔約三成,但公司先前對外釋出的營收指引,預估將從上一季 239 億美元、再前一季 136 億美元,躍升至 335 億美元水準,反映 AI 應用對高階記憶體的拉貨仍在持續。若 TurboQuant 只是把原本被硬體瓶頸擋住的需求釋放出來,長線成長軌跡未必被改寫。

從更廣的半導體生態系來看,這場「記憶體效率革命」也與運算架構演進交織在一起。Arm Holdings(ARM) 近期宣布推出自家資料中心 AGI CPU,結束過去只授權設計、收取權利金的商業模式,正式下場賣晶片。這款 136 核心處理器,由台積電(TSMC)(NYSE: TSM) 3 奈米製程打造,主打 AI 時代的高效率運算,目標搶攻到 2030 年可望突破 1,000 億美元規模的伺服器 CPU 市場。

Arm 此舉,不僅讓自身長期營收藍圖從純權利金,擴展到預估 2031 會有約 150 億美元晶片營收、總營收上看 250 億美元的規模,也凸顯產業正朝「用更少功耗與面積,塞進更多 AI 算力」的方向前進。在這個背景下,Arm 與 Meta Platforms(META)、OpenAI、Cloudflare(NYSE: NET)、SAP(SE)(NYSE: SAP) 等客戶合作導入新架構,同時攜手 IBM(NYSE: IBM) 打造企業級 AI 基礎設施,記憶體與 CPU 的效能、密度與架構調校,將是同一個方程式裡的兩個變數。

也因此,Alphabet 推出的 TurboQuant,與其說是記憶體產業的「利空」,更像是整體 AI 基礎建設加速升級的一環。當 Arm 資料中心 CPU 這類高效率運算平台搭配更節省記憶體的演算法,整體 TCO(總持有成本)若能下降,AI 工具就有更大機會滲透到更多企業與應用場景,長線反而可能推動記憶體、處理器與網路晶片的全面擴容。

當然,短期風險不能忽視。若 TurboQuant 或後續類似技術被快速、全面採用,而 AI 投資又同步進入整理期,記憶體價格確實可能受到壓力,像 Micron 這類高度循環股的獲利就會明顯擺盪。投資人觀察的關鍵指標,除了廠商出貨與資本支出,還包括實際市場上的 RAM 價格是否明顯鬆動,這會直接反映供需是否真的從吃緊轉為寬鬆。

綜合來看,Alphabet 的演算法突破,讓原本簡單的「缺貨=漲價」記憶體故事,變成充滿變數的技術與經濟學綜合題。面對股價已先行反應悲觀情境的 Micron 與同業,市場接下來要回答的,將不只是「記憶體會不會跌價」,而是「AI 在變便宜之後,會不會被用得更多」。對看好 AI 長線滲透的投資人而言,真正的關鍵,或許不在於這次修正是否過頭,而在於誰能在新一輪效率革命中,保住甚至放大自己的產值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。