我的網誌

我的網誌

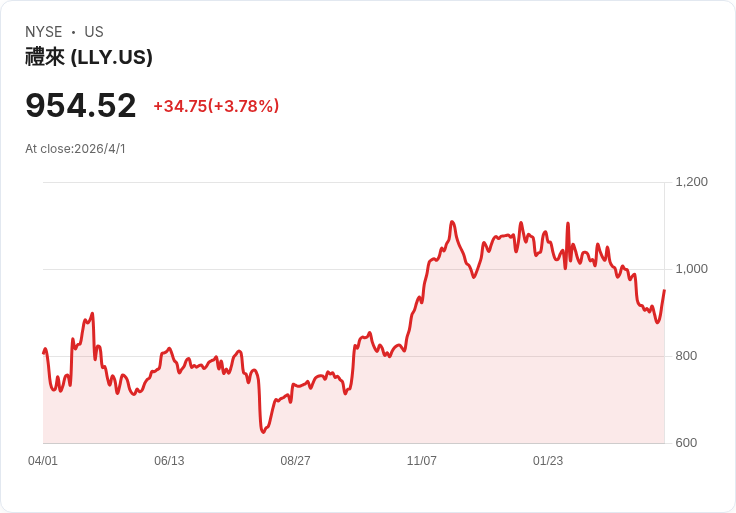

美國FDA核准Eli Lilly口服減重藥Foundayo(orforglipron),正面對決Novo Nordisk口服Wegovy。Foundayo無需空腹服用、製造較易,雖減重效果略遜,仍被華爾街預期將搶下全球口服肥胖藥市場主導權,年銷售上看數百億美元。

美國減重藥市場戰火再度升級。美國食品藥物管理局(FDA)正式核准Eli Lilly(LLY)旗下口服GLP-1受體促效劑orforglipron,用於減重與肥胖治療,商品名定為Foundayo。這項核准不僅打破Novo Nordisk(NVO)口服Wegovy(semaglutide)獨佔美國市場的局面,也宣示肥胖治療即將從「打針時代」全面擴張到「吃藥時代」,形成新一波數十億美元級別的藥品爭霸。

Foundayo之所以被視為「遊戲規則改寫者」,除了代表FDA在肥胖治療態度上持續轉趨積極,更因為它是首個在美國「國家優先憑證(CNPV)」機制下通過審查的新分子實體,為加速具「美國本土重大潛力」藥物上市開啟範例。根據GlobalData分析,Foundayo自遞件到核准所花時間,創下自2002年以來最快紀錄,顯示監管機構對肥胖流行與相關心血管風險的政策緊迫感。

從臨床數據來看,Foundayo在ATTAIN試驗計畫中,以最高劑量給藥且持續治療的患者,平均體重減輕達12.4%。與Novo口服Wegovy相比,雖然目前尚無直接頭對頭試驗,但現有資料顯示,Wegovy平均減重效果約高出2.2個百分點,讓Novo在「純效價」層面仍保有一定優勢。不過,分析師普遍認為,在真實世界使用情境中,「好不好吃、好不好拿藥」往往與「數字漂亮與否」同樣重要。

這正是Foundayo被看好可逆轉戰局的關鍵。Novo口服Wegovy必須每天早晨空腹服用,且距離進食需間隔一段時間,對作息不規律的上班族或年輕族群相對不便。相較之下,Foundayo沒有空腹或用餐嚴格限制,服藥彈性更高,被視為顯著提升順從性與長期持續用藥意願的優勢。Citi分析指出,在口服領域,方便性與取得性,足以抵消部分療效差距,長期將有利Lilly搶下「口服市場最大份額」。

供應鏈與製造難易度亦是這場戰爭的底層考題。Foundayo屬小分子藥物,製造流程相對單純、產能擴充速度較快;Wegovy則是胜肽藥物,生產成本及製程複雜度較高。在過去幾年,GLP-1針劑供不應求的情況屢見不鮮,部分患者甚至因「排不到貨」被迫中斷療程。J.P. Morgan分析指出,在口服階段,誰能穩定供貨、快速擴產,誰就有更大機會在全球搶下保險給付與自費市場,這讓Lilly在製造與規模經濟上取得先手。

華爾街對Foundayo的銷售潛力給出驚人預測。券商估計其2026年銷售額介於15億至28億美元之間,差距反映出對初期上市速度與定價策略的不同假設。Bernstein估Foundayo上市首個完整年度就可帶來20億至25億美元營收;Citi更為樂觀,預測2026年可達28億美元,長期峰值銷售上看400億美元以上。就連較保守的Guggenheim也估計2026年可達約15億美元。UBS則預期,Foundayo與Novo口服Wegovy合計,在2026年就能創造約50億美元銷售,宣告「口服肥胖藥」正式成為獨立級別的大型藥品類別。

然而,短期市場表現並非一片坦途。Bernstein提醒,初期為了建立使用體驗與醫師信心,Lilly可能會採取一定比例的免費試用、較低起始劑量逐步上調,加上保險談判與自費價格調整,都可能壓抑前幾季的實際營收數字,即使處方量快速放大,財報貢獻也可能「遞延反映」。市場將緊盯每週新患者啟用數(new-patient starts)作為評估成長軌跡的核心指標。

從產業結構角度觀察,口服GLP-1的出現,被視為將肥胖治療從「重度肥胖與糖尿病共病族群」擴展到更廣泛「想減重、求體態管理」的族群。Morningstar預估,到2034年,口服肥胖藥將占全球約1,800億美元肥胖治療市場的三分之一,顯示未來想搶占中度肥胖、甚至高風險過重族群,口服劑型將是兵家必爭之地。

對Lilly與Novo兩大巨頭而言,口服戰場也改寫雙方攻守局面。過去在注射型產品上,Lilly憑藉Mounjaro與Zepbound在療效與臨床數據上占優,使Novo雖有先發優勢,仍在市占上節節敗退。GlobalData分析指出,口服市場則是一場截然不同的競賽:不再是單純比誰減得多,而是比誰更能掌握製造擴產、直面消費者行銷(DTC)、現金自費定價策略與醫療保險談判,各項策略權重接近。

對投資人而言,這場「減重神藥大戰2.0」不僅關乎LLY與NVO兩檔重量級美股的成長曲線,也牽動上下游醫療與零售通路的布局。隨著口服藥更容易透過藥局、遠距醫療平台與零售通路(如Walmart(WMT)等大型賣場)抵達消費者,肥胖治療正逐步從專科門診走向更「消費品化」的流通模式。未來十年,真正值得關注的問題將是:當減重不再是少數人的醫療選項,而成為多數人的生活方式選擇,全球醫療財務與保險給付體系,究竟準備好了沒有?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。