我的網誌

我的網誌

在地緣衝突推高油價、供應鏈風險升溫之際,美國正透過稀土礦、晶圓廠與光通訊製造三路並進重塑關鍵科技供應鏈。MP Materials 強化稀土一條龍、Intel 回購愛爾蘭晶圓廠股份、Lumentum 擴張美國 InP 光電產能,折射出 AI 時代下,新一輪「資源與製造」權力重分配。

在全球市場盯著中東戰火與油價波動之際,一場更安靜、但同樣關鍵的「科技供應鏈重組戰」正在美國開打。從稀土礦、晶圓製造到光通訊元件,數家企業近期動作頻頻,背後指向同一件事:在 AI 與地緣政治雙重壓力下,美國正試圖把關鍵技術與材料鎖回本土或友岸,降低長期對單一地區的依賴。

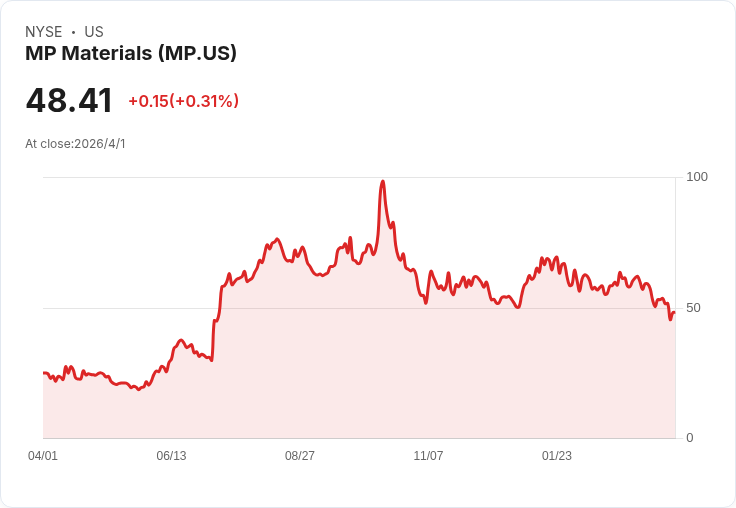

首先在上游資源端,稀土大廠 MP Materials (NYSE:MP) 釋出明確訊號,要把「挖礦到磁鐵」整條價值鏈握在自己手上。公司擁有位於加州的 Mountain Pass 礦場,被視為全球品位最高的稀土礦之一,也是目前美國唯一具商業規模的稀土開採與精煉基地。財務長 Ryan Corbett 在說明會中強調,MP 已非紙上談兵的整合夢,而是實際以年產約 4,000 噸 NdPr 氧化物的速度運轉,目標在去瓶頸後提升到 6,000 噸初始產能。

MP 的關鍵優勢在於與美國國防部的深度合作。雙方的協議為其上游與中游業務設下與 NdPr 價格連動的「價格底線」,又保留向上獲利空間,相當於政府替企業提供一層護墊。更重要的是,國防部還直接包下未來「10X」磁體工廠的產品銷售與最低獲利,整體協議預估帶來約 6.5 億美元的目標 EBITDA,其中逾 4 億美元來自材料事業,且仍享有價格上漲紅利,等於替 MP 的大舉擴產開了「保底綠燈」。

這種政府背書並非孤例。Corbett 指出,隨著 Lynas 與日本政府簽訂供貨安排,全球(不含中國)具規模的 NdPr 氧化物供應者,實際上只剩寥寥數家,而已宣布的西方磁體產能接近 50,000 噸,理論上需要約 25,000 噸 NdPr 做支撐。當前可預見的上游產能與長約多已被鎖定,他直言要對未來價格「不看多都難」,也讓 MP 這類處於成本曲線前段的供應商握有定價優勢。

需求端則由電動車、消費電子到國防全面推進。MP 已與 General Motors 成為獨家首批客戶,並宣布與 Apple 合作,將在 2027 年起為其供應磁體產品。Corbett 強調,即便不計尚在萌芽的 AI 應用,單是車用電機、音響等組件的磁體含量持續攀升,就足以支撐穩健成長;再加上機器人、自動化設備、資料中心冷卻與硬碟儲存等「AI 物理層」需求浮現,稀土永磁已從冷門材料,變成先進科技背後的「隱形石油」。

與 MP 相呼應,半導體巨頭 Intel (NASDAQ:INTC) 則在晶圓製造環節進行資本結構微調,進一步鞏固先進製程與產能布局。公司近日宣布斥資現金加約 65 億美元債務,回購先前出售給 Apollo Global Management 的 Fab 34 愛爾蘭廠 49% 持股,重新完全掌控該座晶圓廠。這座廠房原是 Intel 在 2024 年為釋放資本、強化資產負債表而部分出售,如今在 AI 帶動算力需求暴衝後,決定再度全數納回,對外傳達的是:先進產能要牢牢掌握在自己手中。

從策略面看,Intel 這步棋意義不只在於單一工廠,而是配合其轉型為「開放式代工」與 AI 加速器供應商的長線布局。CFO David Zinsner 直言,當時與 Apollo 的交易是「對的時點、對的架構」,協助公司度過大投資期,如今財務體質改善、策略清晰,便藉由回購股份重新調整資本結構。對投資人而言,這代表 Intel 願意承擔更高槓桿,換取在 AI 時代維持產能與技術主導權,與近年美國推動晶片回流政策形成呼應。

往下游與應用端走,美商 Lumentum Holdings (NASDAQ:LITE) 的最新投資,則鎖定 AI 網路骨幹所需的光通訊元件。公司宣布自 Qorvo 收購一座 24 萬平方英尺的美國廠房,將其改造為以磷化銦 (InP) 為基礎的光學裝置製造基地,並接收原廠員工與現有基礎設施。這種類型的 InP 元件,是高速光收發模組的關鍵材料,直接決定資料中心 GPU 之間的傳輸效率與能耗表現。

更具指標性的是,Nvidia 將成為這座新廠的重要客戶,並參與擴充美國關鍵基礎設施與研發。Lumentum 執行長 Michael Hurlston 表示,客戶正在打造下一世代運算架構,新增 InP 產能不只是為了接更多訂單,更是為了在 AI 浪潮中確保性能、可靠度與規模能力。廠房預計未來兩年逐步放量,意味著 AI 對光通訊供應鏈的拉貨潮才剛開始,誰能先卡位本土高階產能,誰就握有談判籌碼。

整體來看,從 MP 的稀土礦、Intel 的先進晶圓廠,到 Lumentum 的 InP 光電基地,三家公司分別坐落在 AI 供應鏈的資源、算力與連結三個關鍵環節,卻展現出共同趨勢:一是「去單一依賴」,透過本土或盟國產能降低地緣風險;二是「垂直整合」,盡可能向上游與下游延伸以穩定供貨與毛利;三是「政府與戰略客戶共構」,從美國國防部到 Nvidia、Apple,公共與民間力量共同塑造新一代產業地圖。

當然,這場重組戰並非沒有質疑聲。對納稅人而言,國防部設定價格底線與保證收益,等於以公共資金分擔企業風險;對市場派投資人來說,Intel 提高槓桿回購資產,若未來 AI 相關產品競爭不如預期,恐壓縮財務彈性;而 Lumentum 的擴產,也要承受景氣循環與技術迭代風險,一旦 AI 資本開支放緩,高階產能可能短期供過於求。

然而在地緣政治緊張、油價因中東衝突與 Hormuz 海峽封鎖風險而大幅波動、Colonial Pipeline 等關鍵能源基礎設施又屢傳意外的背景下,關鍵科技供應鏈「安全溢價」正快速抬頭。相較傳統能源,美國在稀土、半導體與光通訊的再工業化,某種程度上是為 AI 時代建立一套新的「能源與基建系統」。未來數年,投資人不僅要看單一企業的獲利表現,更得判讀誰站在這場供應鏈重組的風口上,誰又可能在高投入、高風險的賽局中被淘汰,這將決定整個科技板塊下一輪勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。