我的網誌

我的網誌

英國數位銀行Monzo悄然關閉美國戰線,與此同時,發卡平台Marqeta大推AI即時風控、Nokia轉向企業級AI網路,顯示全球金融科技競賽正從「燒錢搶客」轉向「基礎建設與風險管理」的硬戰,跨境擴張難度全面升級。

英國數位銀行Monzo宣布抽身美國市場,看似一則區域性業務調整,實則掀開新一輪金融科技洗牌序幕。過去十年,歐洲新創銀行高喊「顛覆傳統金融」,大舉跨海登陸美國,如今先行者之一選擇踩煞車,凸顯在高利率、監管趨嚴、資本市場轉趨保守的環境下,金融科技已從比拼「成長故事」,走向比拚「體質與風控」的現實戰場。

Monzo 2020年進軍美國,主打全數位帳戶、預算工具與支付卡服務,曾試圖取得美國完整銀行執照,卻在不到一年內撤回申請。最新決策是停止接受新美國客戶、裁減約50個相關職位,現有客戶服務也只維持到今年六月。新任執行長Diana Layfield上任後,即選擇「回防本土」,把資源集中在已擁有逾1,500萬客戶的英國與剛取得監管核准的歐洲市場。

這項撤退,並非Monzo經營失敗。事實上,該行截至2025會計年度仍繳出約6,040萬英鎊稅前獲利,靠擴大放款與多元產品組合站穩腳步。問題在於,美國市場早已成為全球金融科技最難啃的一塊骨頭:牌照門檻高、本土銀行與大型發卡機構盤根錯節,行銷成本與合規成本雙雙墊高。對一間尚在加速成長、籌備上市的歐洲銀行而言,繼續投入「燒錢換成長」的美國戰場,風險與報酬已不對稱。

對照之下,其他金融科技玩家正選擇完全相反的路線。國際匯款與多幣別帳戶業者Wise不但沒有收縮,還把主要上市地從倫敦轉往美國,明示看好當地資本市場深度;Revolut則向美國監管機關遞交銀行執照申請;來自巴西的Nu Holdings(Nubank)更已拿到在美營運的有條件核准。Monzo退場,美國市場並未降溫,而是門檻持續提高,只有資本更雄厚、商業模式更清晰的玩家能撐得住長期消耗戰。

在這樣的背景下,純粹靠「介面好看、App好用」已難以構成競爭優勢,真正的勝負點愈來愈集中在基礎建設與風險管理能力。發卡與支付平台Marqeta便是一個典型案例。該公司宣布替旗下Real-Time Decisioning(RTD)產品加入AI風險評分,直接在授權決策當下評估每筆交易風險,企圖協助客戶在打擊詐欺與減少誤拒之間取得平衡。

Marqeta新功能能在毫秒級時間內,根據超過300項即時交易屬性,加上過往行為模式,產出動態風險分數,並可依各發卡計畫的客製規則自動調整。公司點出,全球支付詐欺預估在2025至2030年間將激增153%,詐欺手法複雜度遠超過以往,單靠傳統黑名單或靜態規則已追不上。透過機器學習結合RTD授權規則,Marqeta希望幫助客戶在擴大卡片業務規模時,不必因風控壓力而踩煞車。

從商業策略來看,Marqeta的選擇與Monzo形成鮮明對比。前者沒有直接面對消費者,而是深耕B2B發卡與風控後端,將自己定位成「讓別人長大的基礎建設」。其平台2025年處理近4,000億美元支付量、在逾40個國家取得認證,靠的是技術與執照能力的複製,而非到處開分行搶終端客戶。這種「在幕後賺穩定技術費」的模式,在高利率與風控成本高漲的周期中,更具防禦性。

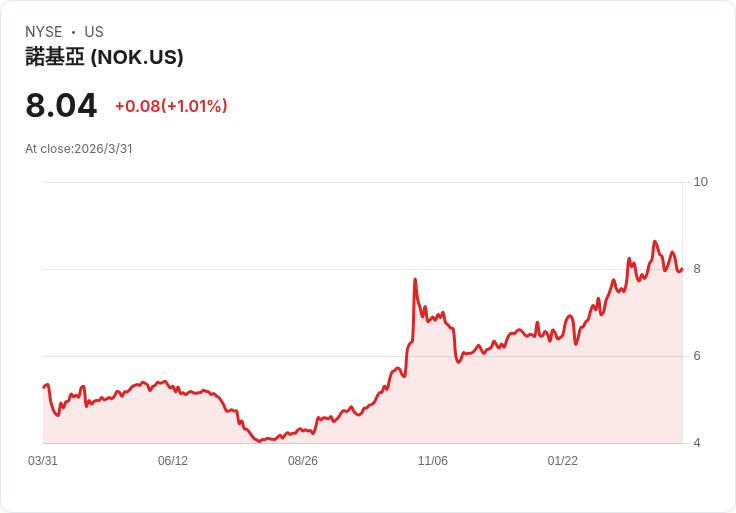

類似的路徑也出現在電信與網路設備供應商身上。芬蘭的Nokia(Nokia Oyj,NYSE:NOK)過去多以手機品牌為人熟知,如今回頭專注B2B網路基礎建設,把握AI基礎設施帶來的光傳輸與IP網路需求。Goldman Sachs今年3月就把Nokia從「賣出」調升到「中立」,並大幅上修目標價,理由正是看好其光纖與IP網路業務在AI資料中心建設潮中的成長空間。

Nokia近期與Stelia AI合作,要把自家基於開放標準的網路技術,與Stelia的AI平台結合,為大型企業提供「高效能、可信賴」的AI解決方案。換言之,它並不急著去搶消費者端的AI熱潮,而是穩紮穩打服務那些真正願意付高價、又有長期需求的企業客戶。這與Marqeta一樣,選擇站在AI與金融科技浪潮的「管道與道路」位置,而不是最前端的應用層。

值得注意的是,老牌電信與基礎設施業者並非全然穩如泰山。以Lumen Technologies(NYSE:LUMN)為例,公司近期宣布在2026年股東會前調整董事會組成,現任董事長與審計委員會主席將退休,並由自2017年起即在董事會任職、具美軍戰略司令部與太空司令部指揮經驗的Kevin P. Chilton將出任新任董事長。Lumen特別強調他在風險與資安領域的專長,顯示當前電信與雲網路業者同樣面臨網路安全與營運風險壓力,不得不從董事會層級強化治理。

綜合上述案例,可以看到一條愈來愈清晰的分水嶺:一端是Monzo這類「新銀行」,在經歷快速擴張後,開始回頭檢視資本效率與國際化策略,選擇收縮戰線;另一端則是Marqeta、Nokia、Lumen等「管線與底座提供者」,反而在同一個環境中透過技術與治理升級,強化自己作為金融與數位經濟「公共建設」的角色。

對投資人而言,這意味著金融科技敘事正在轉變。短期內,跨境消費者銀行模式會愈來愈難賺到快錢,監管與風控成本將迫使業者做出更艱難的取捨;相對的,擁有AI風控能力、網路基礎建設優勢與扎實公司治理的B2B供應商,可能在下一輪周期中扮演穩定獲利的關鍵角色。

未來值得觀察的是:Monzo集中火力經營歐洲,能否在高度競爭的本土市場打出更高獲利;Marqeta的AI風控是否真能有效壓低詐欺損失率、提升客戶獲利;Nokia與Lumen等基礎建設供應商,又能在AI與雲端時代的資安與流量需求中抓住多少新增價值。金融科技的故事還沒結束,但下一章,主角恐怕不再是單純「長得像App的新銀行」,而是那些躲在背後、讓整個系統安全運轉的無名工程師與他們建起來的網路。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。