我的網誌

我的網誌

Nike(NKE)第三季營收持平、EPS優於預期,卻因預告第4季營收將下滑2%至4%、大中華恐暴跌兩成,盤後股價重挫逾9%。公司一邊砍「不健康庫存」、認列2.3億美元裁員成本,一邊從「直營優先」改打「通路平衡」,盼年底完成Win Now行動、讓毛利率重新回到雙位數成長軌道。

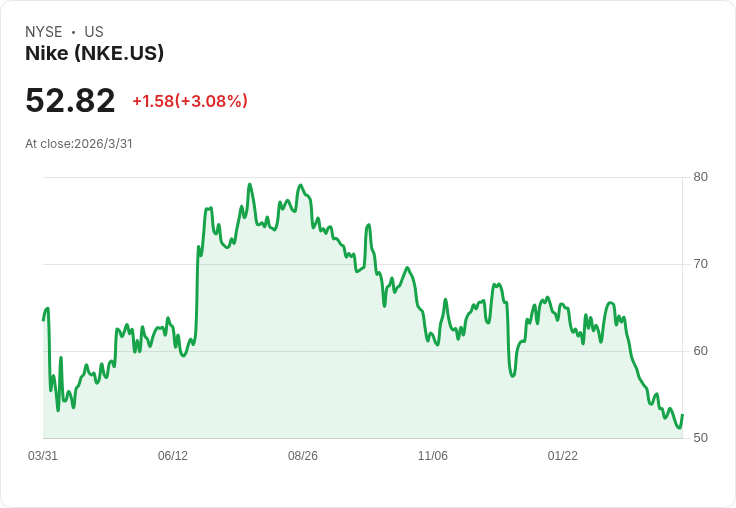

全球運動服飾龍頭 Nike(Nike, Inc., NKE)最新財報再度讓華爾街「看不到終點線」。公司公布2026會計年度第三季營收約112.3億美元,與市場預估幾乎一致,EPS 0.35美元優於分析師預期的0.28~0.29美元,但在電話會議上釋出疲弱展望,預估第4季營收將下滑2%至4%,且大中華營收恐暴跌約20%,引爆投資人新一輪失望情緒,盤後股價急挫逾9%,跌至2015年來低點。

管理層坦言,這是一季刻意「自傷」的清理期。新任CEO Elliott Hill形容,Nike仍在「逆轉勝的中段局數」,而第三季最關鍵的動作,是把經銷通路上的經典鞋款「不健康庫存」再度大幅下架,單是這項動作,就對營收形成約5個百分點逆風。「這是刻意的,也是必要的,」Hill說,短期拖累財報,換取市場健康度和未來成長基礎。

從數字來看,Nike本季營收在報告口徑下持平,若以不含匯率影響計算則下滑3%。毛利率降至40.2%,年減1.3個百分點,主因是北美更高的進口關稅帶來約3個百分點壓力。此外,公司認列約2.3億美元與員工資遣相關的重組費用,主要集中在供應鏈與科技部門,推升本季銷管費(SG&A)較去年同期增加2%。

通路結構正在發生明顯變化。曾大力主打「Nike Direct first offense」的直營優先策略,現正被重新校準為「均衡、整合的市場佈局」。第三季 Nike Direct整體營收下滑7%,其中數位通路衰退9%、自有門市下滑5%;相對之下,批發通路則小幅成長1%。Hill與CFO Matthew Friend在Q&A中都強調,北美市場出現「兩年來第一次所有通路同步轉為正成長」的跡象,特別是在批發與App需求改善、平均售價折扣收斂,但直營數位仍過度促銷,折扣與庫存壓力尚未完全退去。

產品結構上,Nike一邊「清舊」,一邊大力押注新系列。經典鞋款部分,過去幾季飽受折扣與疲弱銷售壓力的 Air Force 1 和 AJ1,本季已出現穩定跡象,完整售價銷售比例月月改善,雖然 Dunks 系列仍在調整中;另一方面,新推出的 Nike Mind 平台成為亮點,Mind 001在各大市場銷售一空,公司已在全球申請超過150項相關專利,並因應超過200萬名消費者在NIKE.com登記「到貨通知」,決定在未來兩季直接把產量加倍。跑步品類本季營收成長逾20%,也被管理層視為產品創新仍具號召力的佐證。

地區表現則顯得相當分化。北美被視為轉型最領先的市場,本季營收仍僅溫和成長,且在新關稅下 EBIT反而年減11%,顯示獲利承壓仍重。歐洲、中東及非洲(EMEA)則成為分析師追問焦點,Friend坦言當地運動休閒(Sportswear)銷售穿透力不如預期,通路促銷激烈,加上中東局勢帶來人流干擾,公司預期第4季結束時,EMEA庫存水位仍將「偏高」,需要更多時間消化。

大中華市場則介於「數據好轉」與「前景保守」之間。上一季該區營收大跌17%並大幅不及預期,本季年減幅度收斂至約7%,在匯率中性下為約10%,營收約16.2億美元,略優於市場預估;區內EBIT更由前季的1.91億美元跳升至4.67億美元,年增11%。然而,Nike為了「徹底清理通路」,選擇在未來幾季減少對經銷商的出貨,CFO直言,對大中華的保守策略將持續到2027會計年度,並在未來幾季持續拖累營收成長。

面對外界質疑「翻身為何愈拖愈久」,Hill也承認進度不如他所期望,「有部分是外部環境,有部分是我們自己造成的」,各區起跑點與通路結構差異,讓修復速度不一。分析師在會中語氣普遍偏保留甚至略為負面,不斷追問EMEA修復時間表、所謂「獲利持平」的定義,以及直營與批發平衡是否會犧牲品牌溢價。

展望未來,Nike預估第4季營收下滑2%至4%,毛利率雖可較第三季略為改善,但年比仍將再降0.25至0.75個百分點,其中北美關稅就將吃掉約2.5個百分點。大中華則因主動降低出貨,被點名將下滑約20%,加上Converse仍處在35%銷售下滑及虧損狀態,整體集團短期想要回到成長軌道,挑戰不小。管理層強調,若無關稅因素,毛利率實際上已在修復路上,並預告關稅對毛利的「實質重大」負面影響,預計將延續到2027會計年度第一季才明顯緩解。

儘管如此,Nike並未放棄對外釋放中長期樂觀訊號。CFO表示,公司將在今年秋季舉辦投資人日,重新提供完整年度與長期指引,象徵「從只看未來90天」的防守態勢,轉向更長視角的規劃。Hill則重申,年底前有望完成大部分「Win Now」行動,包括庫存出清、成本基礎重整與供應鏈優化,屆時毛利率應能朝雙位數EBIT利潤率回歸。

對投資人而言,眼前最現實的問題是:Nike這場漫長的體質改造,究竟是為了下一輪成長蓄勢,還是陷入「指引一再下修、股價一路反映」的惡性循環?在北美批發回溫、新品銷售強勁與跑步品類高成長之間,與大中華去庫存、EMEA高庫存加上數位通路折扣壓力之間,市場仍在觀望哪一端力量更強。真正決定勝負的,將是Nike何時能終結每季財測「先壓低再說」的模式,讓獲利預期與股價一同穩住腳步。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。