我的網誌

我的網誌

2026年市場資金明顯自高成長科技與AI板塊撤出,轉向股息高、現金流穩定的防禦與價值型標的。從保險、REIT、民生消費到「罪惡股」菸草,美股高息股在戰爭干擾油價、利率高檔與景氣放緩壓力下,正被重新定價。

美股投資風向在2026年出現明顯轉折。在AI與成長股一路狂飆數年後,面對中東局勢升溫、油價推升通膨陰霾、美國經濟放緩與估值壓力,資金開始大舉回流防禦型與高股息標的。從保險龍頭 Prudential Financial (NYSE:PRU)、民生必需品 Kimberly-Clark (NASDAQ:KMB)、穩定租金流的 NNN REIT (NYSE:NNN),到菸草巨頭 Altria (NYSE:MO) 及追蹤價值股的 Vanguard Value ETF (NYSEMKT:VTV),一條「穩健收益」新主軸正逐步成形。

這波資金位移的背景,離不開地緣政治與宏觀變局。美國與以色列對伊朗的軍事行動,導致伊朗實質關閉全球能源要道霍爾木茲海峽,全球油價與煉製成本飆升,推動美國平均汽油價格三年多來首度重返每加侖4美元。分析師直指,這個價位雖是「心理門檻」,卻會透過運輸、原物料與生活成本,全面壓縮企業利潤與家庭支出,使投資人更偏好能穩定發放股息、抵禦景氣循環的公司。

在這樣的環境下,高股息保險股再度受到關注。Prudential Financial (PRU) 近期獲 Keefe Bruyette & Woods 以「Market Perform」評級、目標價106美元。分析師指出,人壽保險產業基本面呈現「喜憂參半」:一方面,企業已降風險曝險、提升自由現金流轉換率並享受較佳成長動能;但另一方面,競爭更趨激烈、投資槓桿提高、資產負債表日益複雜,且過去利率上升帶來的順風終將消退。此外,Prudential 宣布現任 CEO Andrew Sullivan 將自2026年3月起兼任董事長,意味公司治理與策略方向將更集中於單一領導核心,對偏好長期穩定配息的投資人而言,領導過渡的可預期性亦是重要考量。

在不動產領域,NNN REIT (NYSE:NNN) 則凸顯利率與估值變化下,防禦性資產也會面臨重新評價。Evercore 於3月將其目標價由45美元略升至46美元,維持「In Line」看法;同日 Raymond James 則因股價自年初以來已上漲逾15%,認為不再「便宜到難以忽視」,將評級自「Outperform」降至「Market Perform」。分析師指出,NNN 未來2026年的成長動能恐低於同業,加上資本成本偏高,即使公司持有多元長期淨租約零售資產、租金現金流穩定,也難以完全脫離估值與利率環境的約束。

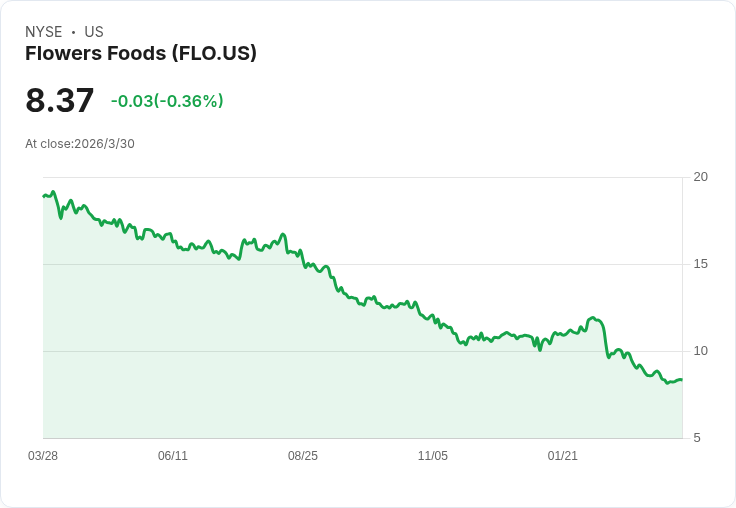

民生消費與包裝食品股,則在戰爭引發的供應鏈壓力下,呈現截然不同的防禦風貌。Flowers Foods (NYSE:FLO) 與 Kimberly-Clark (KMB) 都被列入「最安全且高股息」族群,但德意志銀行近期同樣給出較為謹慎的訊號。該行將 FLO 目標價自11美元大幅調降至7美元,維持「Hold」,並點出中東衝突延燒,已讓整體消費性包裝食品產業出現「真正且廣泛的壓力」,包括成本通膨、消費者向低價品牌「降級」及匯率不利波動等。FLO 內部也正在調整組織,2023年新設的成長長 (Chief Growth Officer) 職位將在現任主管 Terry Thomas 卸任後遭撤銷,其職責改由在公司任職長達43年的品牌長 Mark Courtney 直接向 CEO 報告,並統籌品牌策略、零售通路銷售與創新,顯示公司在逆風期採取「回歸核心、扁平決策」的防禦策略。

Kimberly-Clark (KMB) 同樣遭德銀小幅下調目標價至109美元並維持「Hold」,理由如出一轍:中東衝突導致成本壓力、需求疲弱及匯率不利,使整體消費性包材股在3月明顯跑輸大盤。更具結構性風險的是,英國競爭與市場管理局 (CMA) 正對其與巴西紙漿巨頭 Suzano 之間高達34億美元的合資案啟動第一階段調查,預計5月28日前給出決定。對一家全球個人護理用品龍頭而言,監管變數將牽動未來併購與國際布局,對尋求穩定股息的投資人來說,這類不確定性也是評估折現率的一部分。

在諸多防禦資產之中,最具爭議的仍屬菸草股 Altria (NYSE:MO)。Altria 過去長期以穩定高股息、強勁現金流聞名,長年報酬率曾高達年複利20%,堪稱「股息王」級別。不過近十年在美國吸菸率持續下滑之下,公司試圖藉投資 Cronos Group 及 Juul Labs 等新興菸草與大麻相關標的分散風險,卻演變為數十億美元減損。最新的 NJOY 併購案也因被美國國際貿易委員會裁定侵犯 Juul 專利,其 Ace 裝置與煙彈遭禁售,替轉型之路再添阻力。

即便如此,在市場對無菸產品抱持期待下,Altria 股價過去兩年仍上漲約五成,反映投資人押注其口含尼古丁產品 On! 等新世代菸草替代品。但數據顯示,2025年公司扣除菸捐後營收仍衰退1.5%至201億美元,只能仰賴持續漲價讓每股調整盈餘成長4.4%至5.42美元;國內紙菸出貨同期卻暴跌10%。On! 出貨全年雖成長11%,但在第四季面臨 Philip Morris 旗下 Zyn 的促銷競爭,市占下滑、出貨量增幅不到1%。公司雖預估2026年 EPS 仍能再成長2.5%至5.5%,加上約6.3%股息殖利率看似誘人,但若無法成功以新產品彌補紙菸獲利下滑,單靠漲價支撐獲利恐難長久,長期評價風險不容忽視。

面對個股選擇難度升高,不少投資人改以 ETF 方式一次布局整體價值與高息板塊。Vanguard Value ETF (VTV) 即是代表之一。隨著2026年市場從成長轉向價值,VTV 年初至3月下旬已領先 S&P 500 約7個百分點,儘管其前三大權重產業——金融、工業與醫療保健——短期表現並不亮眼。金融股先前受制於利率曲線倒掛與放款需求疲弱,但隨10年期與3個月期美債利差創2022年來新高,若長天期殖利率持續走升,銀行與保險的利差收入有望改善。醫療保健則在通膨與政策風險壓力下股價承壓,卻因需求具剛性,在避險情緒升溫時往往成為資金停泊的「高級防禦股」。

綜觀這波防禦與高股息浪潮,可以看出幾個核心脈絡:其一,地緣衝突推升油價與生活成本,使穩定現金流、能在通膨環境中維持定價能力的企業更受青睞;其二,高利率與估值壓力,迫使市場重新衡量成長故事與真實獲利之間的差距;其三,監管與產業結構轉型,讓看似「穩賺不賠」的傳統高息股——從菸草到民生消費——都必須面對新風險。對投資人而言,防禦與高股息不再只是「買了就放」的懶人選擇,而需要更精細地檢視產業趨勢、公司治理與監管環境。下一階段值得觀察的是:若全球通膨壓力隨油價回落、央行開始真正降息,這波價值與防禦股行情能否延續,還是資金將再度回流高成長與AI主題,將決定2026年下半場的市場主旋律。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。