我的網誌

我的網誌

過去三年,市場的目光全部集中在 GPU。NVIDIA 一度成為全球市值第一的公司,AI 訓練芯片成為最搶手的資源。但 2026 年初,半導體業發生了一件出人意料的事——CPU 短缺了。

Intel CFO David Zinsner 在摩根士丹利科技媒體電信會議上直言:「CPU 今年再度變酷了(the CPU has become cool again)。」AMD CEO Lisa Su 則說,CPU 業務的需求表現「遠超她的預期」。

這背後,有一條清晰的邏輯鏈:AI Agent 崛起 → CPU 需求爆增 → 供應跟不上 → 漲價 → 台灣供應鏈受惠。

對投資人而言,理解趨勢只是第一步,更關鍵的是判斷資金是否已開始提前反映。這類結構性轉變,通常會先體現在特定族群的籌碼集中與主力動向上;透過《籌碼K線》觀察法人買賣超、大戶持股變化與主力成本區,有助於確認資金是否已針對 CPU 相關供應鏈進行布局,並進一步評估行情所處階段。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/j1g7nn

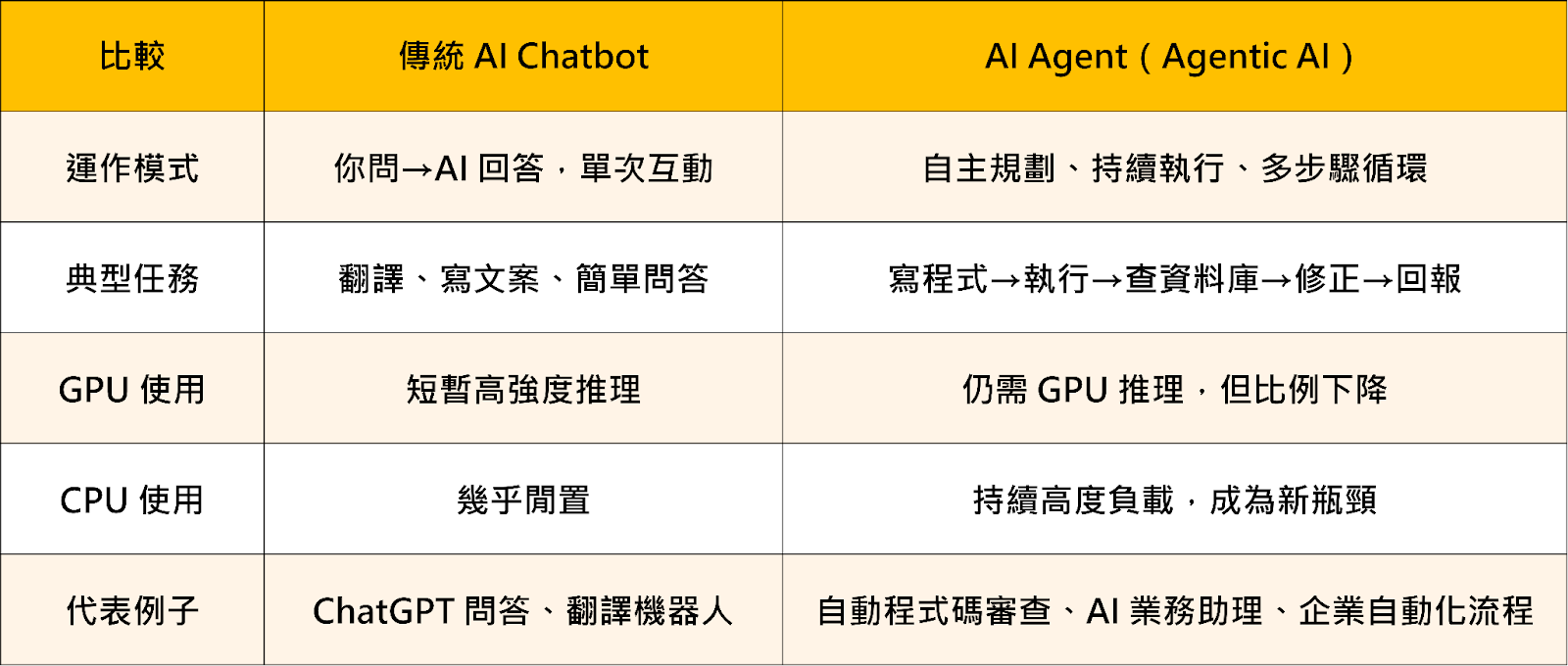

一、AI Agent 是什麼?與傳統 AI 差在哪?

要理解 CPU 為何突然變重要,必須先理解 AI 的「進化」。目前 AI 應用分為兩個世代:

AMD 在官方技術部落格中做了一個精準比喻:「GPU 是球場上的球員,CPU 是場邊的教練。」在傳統推理任務中,教練幾乎不用動;但 AI Agent 系統中,教練要不斷調整戰術、排程資源、傳遞指令,每一個回合都在高速運轉。

二、AI Agent 為何需要大量 CPU?

在一個 AI Agent 系統中,CPU 的職責遠不只是「背景工作」。它具體承擔以下核心任務:

工作流程調度(Orchestration)

當多個 AI Agent 同時並行運作時,CPU 必須統一排程、分配任務優先順序、管理各 Agent 的執行狀態。企業級部署動輒同時運行數百甚至數千個 Agent,對 CPU 的多執行緒能力要求極高。

工具呼叫(Tool Calling)

AI Agent 最重要的特性是能呼叫外部工具——包括 API 請求、SQL 資料庫查詢、程式碼編譯執行、檔案讀寫等。這些操作全部由 CPU 處理,且每次 Agent「思考」後都可能觸發多輪工具呼叫,形成密集的 CPU 工作負載。

記憶體與資料搬運

Agent 系統需要持續存取長期記憶(向量資料庫)與短期上下文,資料在 GPU 記憶體、系統記憶體、儲存裝置之間的搬運,全部由 CPU 主導。

多輪迭代(Multi-round Inference)

不同於傳統推理「問一次答一次」,Agent 往往要將問題反覆送回 GPU 進行多輪調整再收斂答案。CPU 在每兩輪推理之間,必須完成大量的控制邏輯,因此使用率比傳統推理場景高出數倍。

三、CPU 真的漲價了?供需失衡的成因

Intel 與 AMD 雙雙宣布調漲 CPU 售價,部分客戶甚至已開始洽談 3–5 年的長期供貨協議——這在 CPU 市場歷史上極為罕見。

需求端:兩股力量同時爆發

1、AI Agent 需求爆增:全球雲端服務供應商(CSP)加速部署 AI 基礎建設,伺服器 CPU 採購量在 2025 年下半年突然大幅攀升。

2、Windows 10 停止支援:微軟在 2025 年 10 月終止 Windows 10 支援,觸發大規模 PC 換機潮。但許多消費者選擇低價舊型 CPU 機種,而非 Intel 力推的 AI PC,意外消耗了大量 Intel 正在逐步退場的舊型庫存。

供給端:Intel 與 AMD 各有困境

Intel 面臨的是製造良率問題。其自有晶圓廠的生產效率不穩定,導致可用晶片數量受限,目前近乎「隨製隨出」,庫存降至歷史低點。Intel 官方坦承,目前庫存正處於「最低水位」,預計 2026 年第二季才能逐步改善。

AMD 面臨的是產能排擠問題。AMD 不自設晶圓廠,完全依賴台積電(TSMC)代工。然而台積電的先進製程產能正被高毛利的 GPU 與 AI 加速器訂單占滿,留給 AMD CPU 的排程空間十分有限。

四、台股受惠供應鏈概念股一覽

以下依供應鏈分層,整理 CPU × AI Agent 主題下台股相關概念股

個股一、台達電(2308)

台達電(2308)是這波 CPU + AI Agent 基礎建設浪潮中,最具「隱形護城河」的標的。每一台 AI 伺服器、每一個 CPU 機架,都需要高效穩定的電源供應與散熱系統,而台達電在 AI 伺服器電源市場的佔有率已超過 60%,幾乎是不可替代的基礎設施供應商。

更重要的是,一場「800V 電壓革命」正在發生。NVIDIA 在 Vera Rubin 平台上推動 800V 高壓直流電(HVDC)架構,相比現行方案,800V 方案每機架的電源價值(Power value per rack)高達 39.8 萬美元,是現行 50V 方案的 5 倍以上。台達電已是至少三家美系 CSP 客戶 HVDC 電力機架的合作夥伴,800V 趨勢若加速滲透,台達電的每機架營收將出現結構性躍升。

指標1、法人買賣動向

台達電(2308)法人同步買超,代表對後市股價看好。

近 20 日外資買超 5,339 張、投信買超 2,878 張。

台達電(2308)法人同步買超,代表對後市股價看好。近 20 日外資買超 5,339 張、投信買超 2,878 張,顯示內外資同步布局,股價具備支撐動能。

指標2、大戶持股比率

大戶持股逐步增加,持股仍達 77.27%、散戶持股減少

進一步觀察台達電(2308)的大戶持股動向,大戶持股逐步增加,持股仍達 77.27%、散戶持股減少,顯示籌碼集中度提升,多方結構逐步強化。

指標3、主力買賣超、主力成本線

主力成本線:台達電(2308)主力成本約落在 733.81元附近

主力賺錢獲利,籌碼相當穩定

主力波段進場,近 20 日小買 1,826 張,股價仍在走短強格局創高中,持續關注。

台達電(2308)小結

台達電(2308)是 AI 伺服器電源與散熱領域的隱形冠軍,AI 伺服器電源市占率已超過 60%,幾乎成為不可替代的基礎建設供應商。 目前法人動向同步買超,且大戶持股也跟著增加,代表主力籌碼都趨於集中,對於後市仍樂觀看待。

個股二、廣達(2382)

廣達(2382)是全球 AI 伺服器組裝的核心玩家。其旗下雲達(QCT)是 NVIDIA GB200/GB300 最大組裝商之一,客戶涵蓋 Google、AWS、Meta 等超大型雲端服務商。在 AI Agent 拉動 CPU+GPU 整合機架出貨的趨勢下,廣達是台股中直接受惠程度最高的個股之一。

2025 年 12 月,廣達單月營收首度突破 2,000 億元大關,達 2,724 億元,年增幅高達 94.6%。進入 2026 年,管理層透露訂單能見度已延伸至 2027 年,AI 相關業績全年預計倍增以上成長,產能已接近滿載。

指標1、法人買賣動向

廣達(2382)法人同步買超,代表對後市股價看好。

近 20 日外資買超 23,544張、投信買超 625張。

廣達(2382)法人同步買超,代表對後市股價看好。近 20 日外資買超 23,544張、投信買超 625張,顯示內外資同步布局,股價具備支撐動能。

指標2、大戶持股比率

大戶持股逐步增加,持股仍達 79.88%、散戶持股減少

進一步觀察廣達(2382)的大戶持股動向,大戶持股逐步增加,持股仍達 79.88%、散戶持股減少,顯示籌碼集中度提升,多方結構逐步強化。

指標3、主力買賣超、主力成本線

主力成本線:廣達(2382)主力成本約落在 262.22元附近

主力賺錢獲利,籌碼相當穩定

主力波段連續買超,近 20 日進場大買 41,958 張,持續關注。

廣達(2382)小結

廣達(2382)是台灣 AI 伺服器組裝的絕對龍頭,旗下雲達直接切入 NVIDIA GB200/GB300 最大組裝商行列,客戶涵蓋 Google、AWS、Meta 等超大型雲端平台。2025 年全年營收達 2.12 兆元,年增 50.5%,12 月單月更首度突破 2,000 億元大關,AI 伺服器訂單能見度已延伸至 2027 年。 雖近期股價沒過多創高激昂,但法人與大戶有默默在布局,後續持續關注技術面何時轉強,開啟多頭漲勢。

結論

AI 的下一個戰場,不是更快的 GPU,而是更聰明的系統協調!CPU 的主場。

AI Agent 的崛起,從根本上改變了資料中心的硬體需求結構。GPU 依舊重要,但在 Agentic AI 的工作流程中,CPU 已從配角升格為不可或缺的指揮核心。這一轉變,在 2025 下半年以供應短缺和漲價的形式,以最直接的市場語言宣告了自身的到來。

AI Agent 需求增加 → CPU 採購量激增 → 伺服器機架出貨放量

→ 廣達組裝量爆增、台達電電源與散熱單機價值飛升。

台灣供應鏈不只是旁觀者,而是這場革命的核心基礎設施提供者。

最後,投資人記得打開《籌碼 K 線》,觀察外資與投信的近期買賣超方向、大戶持股比例是否持續墊高,以及均線支撐是否穩固,將基本面的信心與技術面的訊號結合,才是找到最佳切入時機的完整方法。

現在就開啟《籌碼K線》- 全台最專業股市分析軟體,觀察最新的籌碼動向,才不會錯過即時行情!