我的網誌

我的網誌

地緣政治升溫、俄羅斯藉肥料卡脖子,全球資本市場波動加劇;同時AI重塑產業版圖,從Chewy等電商到歐盟科技監管與資產配置工具,投資人被迫在高風險、高轉折環境中重新思考布局。

全球金融市場正同時面對兩股強勁力量:一邊是地緣政治與制裁引爆的供應鏈與價格風險,另一邊是AI與監管框架重塑企業競爭力與估值邏輯。多重壓力疊加,讓資深避險基金經理人直言「水晶球壞了」,過去那套穩定預測與被動持有的投資模式,恐怕難以應付未來幾年的劇烈波動。

首先,宏觀風險已明顯升溫。DBi共同創辦人 Andrew Beer 在接受 CNBC 訪問時指出,近期股市、債市與大宗商品的波動幅度「不正常」,顯示市場對未來經濟與政治局勢的定價能力嚴重受損。他提到,過去 12 至 18 個月,金融體系承受的壓力比其職涯任何時期都多,包括疊加的地緣政治風險、經濟不確定性以及資產價格來回劇震。但在這種環境下,系統尚未「失控」,反而讓人更擔心接下來若出現類似 2008 或 2022 年的重大回檔,投資人是否有應變計畫。

Beer 強調,資產不只是投資標的,更關係到退休與生活。他直言,2025 年那種「年初關掉電腦,年底打開就賺錢」的行情不會持續,接下來將是更艱難的時期。黃金、白銀、比特幣與原油近期出現的急漲急跌,更凸顯投資組合配置難度。他坦言,「沒有人有這種情境的操作手冊」,並特別留意私募信貸、保險公司投資部位等市場角落,害怕壓力從邊緣蔓延至主流資產。

在這種高不確定環境下,資產配置工具與風險對沖概念再度受到關注。NovaDius Wealth Management 的 Nate Geraci 就點名管理期貨 ETF,認為這類產品應被視為「長期配置」而非短線交易,功能更接近投資組合保險:當股票與債券同跌時,策略性多空與跨市場配置有機會發揮緩衝效果。換言之,投資思維正從「追高成長」轉向「先保命,再談報酬」。

與此同時,地緣政治在實體經濟的殺傷力也快速放大。俄羅斯自 3 月 21 日起暫停氨硝酸銨出口許可至 4 月 21 日,表面理由是保障國內春耕需求,但美國經濟學家 Steve Hanke 直指,這是一記對西方的明確警告:「制裁不鬆,肥料不流。」俄羅斯掌握全球多達 40% 氨硝酸銨貿易份額,任何出口收緊都會立刻衝擊全球農業供應鏈。

更棘手的是,供給端本已吃緊。霍爾木茲海峽封鎖,使約 24% 全球氨出口受阻;烏克蘭無人機攻擊更在上月炸毀俄企 Acron 在 Smolensk 的 Dorogobuzh 工廠,約 11% 俄國氨硝酸銨產出到至少 5 月前停擺,另一大廠 KuybyshevAzot 也屢遭攻擊。多重因素推升肥料價格,截至 2026 年 3 月,平均肥料報價已上漲 27%,其中氮肥漲勢最猛,正壓縮美洲與歐洲農民利潤,也可能在下一個收成季透過糧價反饋到通膨。

值得注意的是,西方制裁名義上豁免肥料,美國財政部也強調未禁止俄肥輸出,但 SWIFT 排除、保險公司不願承保航運,加上支付流程受阻,實務上仍形成嚴重阻礙。Hanke 在社群平台上公開列出主要進口國,警告若制裁架構不調整,肥料供應緊縮將持續發酵。對投資人而言,這意味著農業、食品與部分新興市場資產,將暴露在更大的價格與政策風險之下。

在高通膨陰影與景氣不確定下,股市內部也出現明顯分化。一方面,傳統餐飲股過去六個月整體下跌約 8%,遠遜於標普 500 指數約 1% 跌幅,反映食材易腐、勞動短缺與消費波動等結構難題。有分析機構就點名 Dine Brands(NYSE:DIN) 這類特許經營餐飲集團,認為其體質與估值不符,給出「應賣出」評價;但同時也看好 McDonald's(NYSE:MCD)、Chipotle(NYSE:CMG) 等全球連鎖,憑藉品牌與規模優勢,有能力在逆風中維持穩健獲利成長,凸顯產業內的強弱分歧。

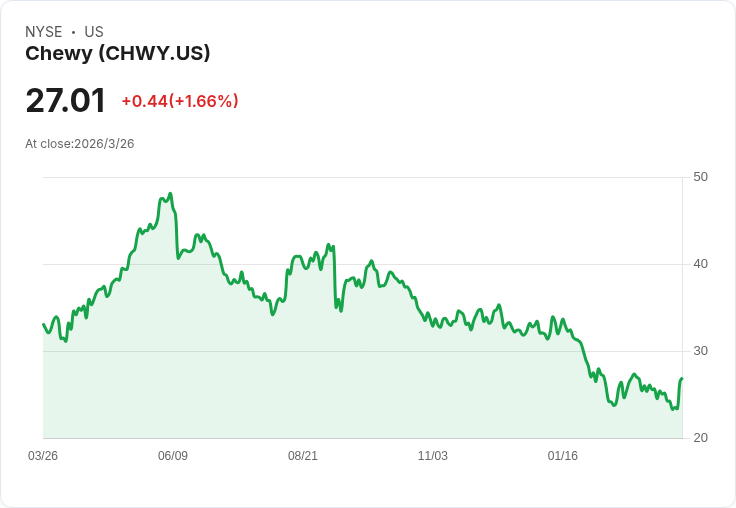

另一方面,電商與成長股也在重定價中尋找新故事。以寵物電商 Chewy(NYSE:CHWY) 為例,股價自疫情高點回落逾 70%,但在最新財報後因釋出強勁 2026 年全年營收指引,股價單日飆升 13%。Barclays 分析師維持「加碼」評等與 48 美元目標價,意味較當前價格尚有近 8 成上漲空間。他指出,儘管最近毛利率改善動能略低於過去,讓人對其朝長期約 10% EBITDA 利潤率邁進略有保留,但公司今年指引仍預示邊際利潤重新走強。

更關鍵的是,Chewy 具體量化 AI 對營運的影響。公司透露,員工人數較去年持平,分析師預期在新一波 AI 效率提升下,此趨勢可望延續。在市場普遍憂心 AI 將「瓦解」許多線上商業模式之際,Chewy 反而被視為相對不受 AI 顛覆、甚至可利用 AI 降成本、穩獲利的標的。這使其成為中小型電商中,被外資形容為「更具吸引力」的少數個股。

AI 的力量,亦體現在選股工具本身。一些以 AI 為核心的研究平台強調,系統在 2020 年即提前篩出 Nvidia、Comfort Systems、Tecnoglass 等大飆股,並持續每週給出少數「高品質名單」,試圖在高速輪動、市場情緒反轉頻仍的環境中,幫助投資者從海量訊息中找出少數潛在贏家。不過,在 Beer 眼中,無論是人腦判斷或 AI 模型,面對當前這種前所未見的複合危機,都難言萬無一失。

監管風險則是另一條被低估的主線。美國駐歐盟大使 Andrew Puzder 直言,若歐盟想在 AI 經濟中占一席之地,就不能一邊呼籲發展數據中心與 AI 硬體產業鏈,一邊對來自美國的科技巨頭「重罰加限」。過去一年,歐盟已先後對 Meta、Apple、Google 及 Elon Musk 的社群平台 X 開出數億歐元罰單,最新還對 Snap(NYSE:SNAP) 旗下 Snapchat 是否符合《數位服務法》展開正式調查。Puzder 警告,若這些能提供 AI 所需數據、資料中心與硬體堆疊的公司被「趕出歐洲」,歐盟自身恐難分食未來 AI 經濟紅利。

歐盟方面則表態堅守監管立場,強調任何在歐洲營運的企業都必須遵守本地法規與價值觀。這場「AI 經濟 vs. 數位主權」的拉鋸短期內難有定論,但對投資人而言,跨境科網股的監管折價與法規不確定性,很可能成為長期估值的一部分,需要在投資決策中預先反映。

在個別公司層面,合規與聲譽風險也開始實質侵蝕財務。四大會計師之一的 EY 近期在英國大幅拉高法律訴訟與監管罰款準備金,最新年度報告顯示,為截至 2025 年 6 月財年多提列 1.88 億英鎊,相較前一年的 4,400 萬英鎊激增,甚至超過同業 KPMG 在 2022 年、為 Carillion 案和解前預留的 1.79 億英鎊。EY 今年已就倒閉醫療機構 NMC Health 的高等法院 20 億英鎊訴訟達成和解,雖未承認責任且未揭露金額,但英國監管機構 FRC 對其相關審計的調查仍在進行,此外還有四宗其他監管調查未了。

面對中小企業資金壓力,專業服務界也在尋找新工具。英國 Association of Accounting Technicians(AAT) 宣布與商業金融平台 Swoop 合作,讓持牌會員可導入其數據工具,替客戶更早偵測資金缺口、協助籌措資金,以強化現金流管理。雙方將透過進修課程、數據報告與實務教材,協助會計師與記帳士在中小企業生態系中擔任更積極的顧問角色。這反映在高利率與景氣放緩之際,「現金流管理」的重要性被再次放大,也說明金融服務業本身正嘗試升級以應對新一輪壓力。

消費與品牌領域也上演另一種風險與機會並存的故事。美妝巨頭 The Estée Lauder Companies Inc.(NYSE:EL) 近期動作頻頻:一方面證實正在與西班牙 Puig(PUGBY) 就可能的業務合併進行討論,雖然強調尚未作出最終決定、也無法保證一定達成協議;另一方面,則在 3 月 12 日對品牌創辦人 Jo Malone 及其新香氛品牌「Jo Loves」,以及 Zara 英國業務提起訴訟,指控其在部分產品上使用「Jo Malone」名稱已超出 1999 年收購時約定的商標使用範圍。這起商標爭議凸顯,在品牌價值高度金融化的當下,知識產權攻防與併購談判同樣會左右一家消費股的未來走向。

更值得投資人留意的是,Estée Lauder 也持續透過併購布局成長市場。公司已宣布,待監管核准後,將收購印度美妝品牌 Forest Essentials 尚未持有的股權,預計在 2026 年下半年完成,延伸自 2008 年少數股權投資及 2020 年增持至 49% 的長期合作。這顯示即便在全球震盪之中,國際品牌仍看好新興市場與高階保養品需求,只是資本市場上,部分分析認為與其押注傳統消費股,不如尋找估值更低、成長性更高的 AI 概念股,投資資金出現結構性轉移。

綜合來看,從俄羅斯肥料出口暫停,到歐盟對美國科企祭出重罰,再到寵物電商、餐飲巨頭與美妝品牌各自面臨的成長與監管考驗,全球資本市場正處於一個「高不確定、多維度風險」的新階段。投資人不僅要理解企業財報,更要讀懂制裁條款、監管新法與科技路線,並學會運用如管理期貨 ETF 等新型工具管理尾端風險。

未來幾年,最大的問題並非「有沒有成長股」,而是「你的投資組合是否能熬過下一次系統性衝擊」。當連頂尖避險基金老將都承認沒有現成劇本時,更顯示分散風險、強化現金流與流動性、以及在宏觀與微觀之間保持警覺,將是所有投資人的必修課。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。