我的網誌

我的網誌

AI 投資潮進入高波動期,一邊是 Micron(MU) 在記憶體超級循環與技術變局中股價急跌逾兩成;另一邊,監管放鬆與私人信貸壓力,正為華爾街銀行搶回槓桿貸款市場打開缺口,未來數年全球資金流向恐出現新一輪重分配。

生成式 AI 帶動的半導體與資本市場狂飆,正走入一個關鍵轉折點:技術紅利仍在擴張,但估值與風險開始集中爆發。近期最具代表性的兩個戰場,一是記憶體龍頭 Micron Technology(MU) 在亮眼財報後股價反而連日重挫,二是華爾街大型銀行趁監管鬆綁與私人信貸壓力上升,積極反攻槓桿融資市場,兩股力量共同勾勒出 AI 時代資金流向的新樣貌。

先看半導體端。Micron 甫繳出可說是教科書級的「大利多」:營收一口氣跳升三倍,單季淨利逼近 140 億美元,是 2022 年還在年度虧損逾 10 億美元時難以想像的數字。公司對下一季也給出更樂觀指引,預估營收將自 239 億美元進一步攀升至 335 億美元,調整後每股盈餘從 12.20 美元再升到約 19.15 美元,顯示 AI 伺服器與高頻寬記憶體需求仍在加速。

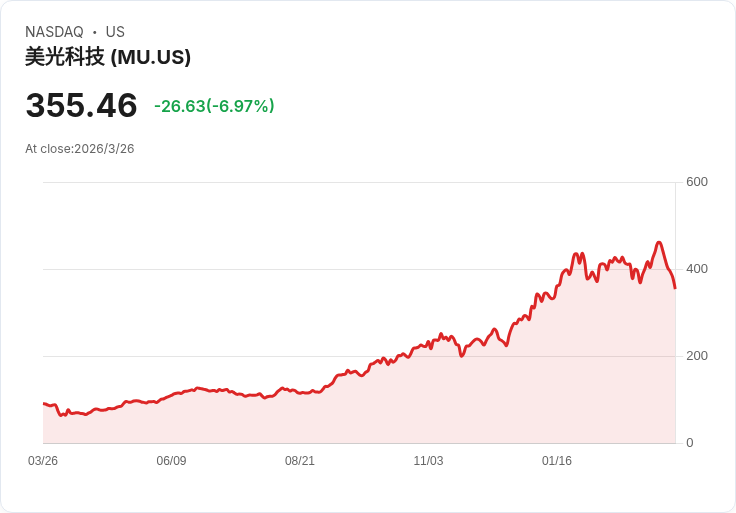

然而,這份亮眼成績單卻成了股價修正的導火線。Micron 市值在財報前一度衝破 5,000 億美元大關,躋身全球市值最高企業之列。對一間長期深受景氣循環牽動的記憶體廠來說,如此估值已讓不少投資人開始懷疑漲勢是否「先跑太前面」。結果在財報公布後,市場情緒急轉直下,Micron 股價不但未順勢創高,反而連日下跌,累計跌幅約 23%,幾乎把近月漲幅一口氣吐回大半。

壓力並非只來自「漲多即是最大利空」的心態。科技面也浮現潛在變數。Alphabet(GOOGL) 旗下 Google 公布一項名為 TurboQuant 的新演算法,宣稱可為大型語言模型與向量搜尋引擎帶來「大規模壓縮」,實質上意味著,若技術成熟且普及,AI 訓練與推論所需的記憶體容量可能被顯著降低。雖然目前對 TurboQuant 的實際商用影響仍未明朗,但消息本身就足以提醒市場:記憶體產業當前受惠於 AI 帶動的「瓶頸紅利」,未來也可能被新技術部分抵銷。

歷史經驗也讓投資人更謹慎。從 2014 年以來,Micron 股價已歷經至少三次明顯高峰,每次股價衝頂後,淨利高點都很快出現,反映記憶體價格在供需由短缺轉為供過於求後,獲利迅速縮水。2014-15 年、2018 年與 2022 年的雙峰型走勢,無一不是循環反轉的縮影。因此,即便這次有 AI 超級循環加持,市場仍不敢輕言「這次不一樣」。

不過,與過往純粹因 PC、手機景氣帶動的景氣波動相比,本輪 AI 需求確實具有結構性差異。Nvidia(NVDA) 近期才放話,預期未來兩年累計營收上看 1 兆美元,且成長曲線仍在加速,顯示以 GPU 為核心的 AI 基礎建設投資遠未見頂。Micron 管理層也一再強調,關鍵製程與產品在 2028 年前都將維持供給吃緊,華爾街分析師則普遍預估其獲利將一路成長到 2027 會計年度,市場共識今年每股盈餘約 58 美元,換算本益比僅約 6 倍。從這個角度看,目前股價修正更像是高波動期中的一段調整,而非整個循環的終點。

與半導體板塊同步發生變化的,是金融市場另一端的融資結構重組。過去十多年,在監管壓力與利率急升夾擊下,傳統銀行逐步退出高風險槓桿融資,給了私人信貸基金大舉擴張的空間。尤其在 2023 年美國地區性銀行爆雷後,銀行放貸標準明顯轉趨保守,私募股權基金轉向「直貸」管道,讓私人信貸迅速壯大。

PitchBook 數據顯示,金額在 10 億美元以上的收購融資中,銀行的市占率在 2023 年一度跌到只剩 39%,相較此前五年約 80% 的水準幾乎腰斬。但到了 2025 年,銀行市占已回升到五成出頭,顯示勢力正在重新集結。穆迪(Moody’s) 首席經濟學家 Mark Zandi 分析指出,在利率回落、銀行監管鬆綁之際,加上私人信貸過去幾年的激進放款開始出現後遺症,銀行「奪回版圖」的時機已然浮現。

所謂後遺症,主要來自兩個面向。第一,高槓桿企業在高利率環境下還款壓力驟增,違約風險上升,壓縮了私人信貸的資產品質;第二,長期鎖定的資金開始尋求流動性,不少投資人要求贖回,迫使基金在不利市況下處分資產。Zandi 直言,地緣政治緊張、借貸成本偏高,以及軟體、醫療等產業的結構壓力,都可能讓私人信貸在未來幾個月面臨更多「信用事件」。

與此同時,監管變化為銀行提供明顯順風。Neuberger Berman 投資長 Shannon Saccocia 指出,市場普遍預期新一屆美國政府將放緩甚至弱化 Basel III Endgame 的實施。這套 2017 年敲定的銀行資本新規,本意是要求大型銀行提高對高風險企業與槓桿貸款的資本緩衝,卻也在客觀上削弱了銀行在此類業務上的價格競爭力。一旦規範被軟化,銀行在槓桿融資與大型收購貸款上的「資本成本」將相對下降,有利重新搶攻由私人信貸把持的市場。

近期幾筆大型槓桿貸款交易,已顯示銀行躍躍欲試,包括為 Electronic Arts 及 Sealed Air 籌組的數十億美元聯貸案,都由銀行牽頭,證明在利差條件允許時,傳統金融體系仍具備處理「巨型案」的能力。Johns Hopkins Carey Business School 高級講師 Jeffrey Hooke 形容,銀行與私人信貸之間的「拔河才剛開始」,在規則鬆綁後,銀行自然會積極奪回原本由自己主導的商業融資版圖。

但這場反攻戰仍非單向壓倒。私人信貸累積的結構性優勢短期內難以被完全複製,包括放款速度快、條件彈性大,以及「確定能成案」的執行優勢,在多變的市場環境中對收購方仍極具吸引力。例如 Blackstone、Ares 等大型資管機構近期仍能聯手提供約 50 億美元的融資,協助 Thoma Bravo 收購物流公司 WWEX Group,顯示即使銀行回流,私人信貸仍可主導不少大型交易。

在 AI 帶動的高估值環境下,這兩大金流戰場的變化,對投資人意義不只是產業輪替,而是整體風險結構正在改寫。一方面,像 Micron 這類受惠 AI 需求的「硬體基礎建設股」,在獲利確實爆發的同時,股價波動與技術變局風險也同步放大;另一方面,槓桿融資主導權的移轉,將影響未來大型併購、私募基金退出機會與估值水準,進而牽動股市週期。

展望未來幾年,AI 超級循環是否足以撐起當前高估值,私人信貸是否會在信用壓力下「軟著陸」,以及銀行在監管鬆綁後會不會再度走向過度冒險,都是尚未有答案的問號。可以確定的是,資金成本與融資結構的每一步微調,都將在高槓桿、高成長、與高波動的市場交會點上,被無限放大。對投資人而言,如何在追逐 AI 成長紅利與控管金融鏈風險之間拿捏分寸,將是未來投資策略成敗的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。