我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock

Ondas Holdings (ONDS) 這次財報的重點很明確:營收確實大幅跳升,2026 年指引也遠高於市場原先預期,因此財報公布後股價一度明顯走強,單日最高曾上漲逾 8%,高點觸及 10.97 美元。只是,若從投資人的角度來看,這份財報不能只解讀成「軍工無人機股起飛」,因為公司目前仍在高投入、高併購、高波動的階段。市場正在重新定價的,其實是 ONDS 未來能不能從題材股,走成真正具規模的國防自主系統平台。

認識 ONDS,無人機國防股新黑馬

在拆解財報前,投資人必須先搞懂 ONDS 到底是一家什麼樣的公司,以及它的錢從哪裡來。Ondas Holdings 旗下主要分為兩大事業體:

Ondas Networks(網路部門): 主要提供關鍵基礎設施的無線數據網路,例如目前正與北美一級鐵路公司進行概念驗證的通訊技術。

Ondas Autonomous Systems (OAS,自主系統部門): 專攻無人機、地面機器人、反無人機系統等國防與商業自動化解決方案。

過去,市場可能還會把它看作一家通訊與無人機業務並行的公司,但根據 2026 年 3 月發布的 2025 年第四季初步數據,這種「無人機/國防領跑」的趨勢已經發生了決定性的改變:

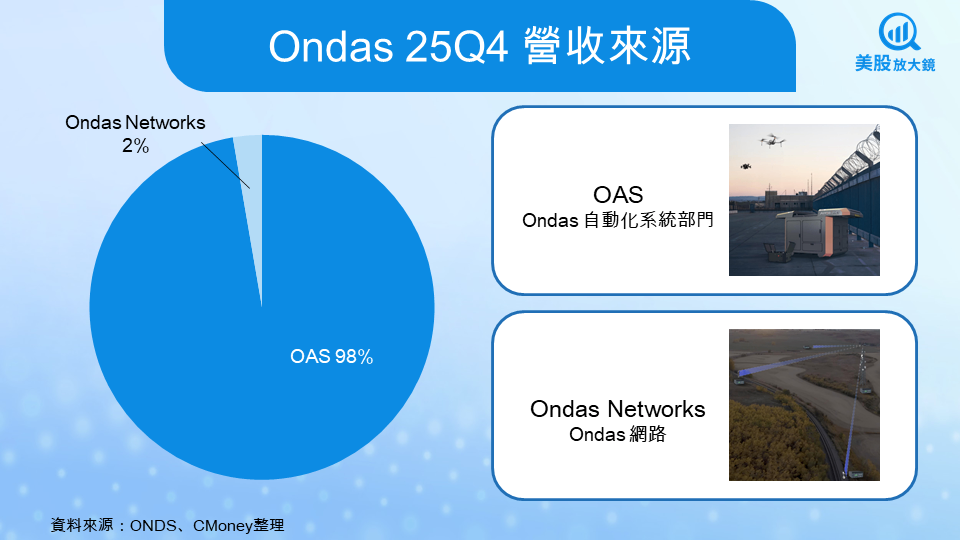

Q4 總營收: 達到約 3,010 萬美元。

OAS (自主系統) 貢獻: 帶來了高達 2,960 萬美元的營收。這意味著單季營收占比已衝上 98.3%。

Networks (網路) 貢獻: 僅剩約 50 萬美元。

投資人解讀: 這個極端的營收結構佔比告訴我們一個重要事實——ONDS 在實質獲利能力上,已經徹底轉變成一家「純度極高」的國防與自主系統公司。這也是為什麼市場會對它的併購案與 Palantir 的合作給予如此高度的關注,因為 OAS 部門才是決定這家公司未來生死的絕對核心。

財報表現亮眼,營收成長遠快於市場預期

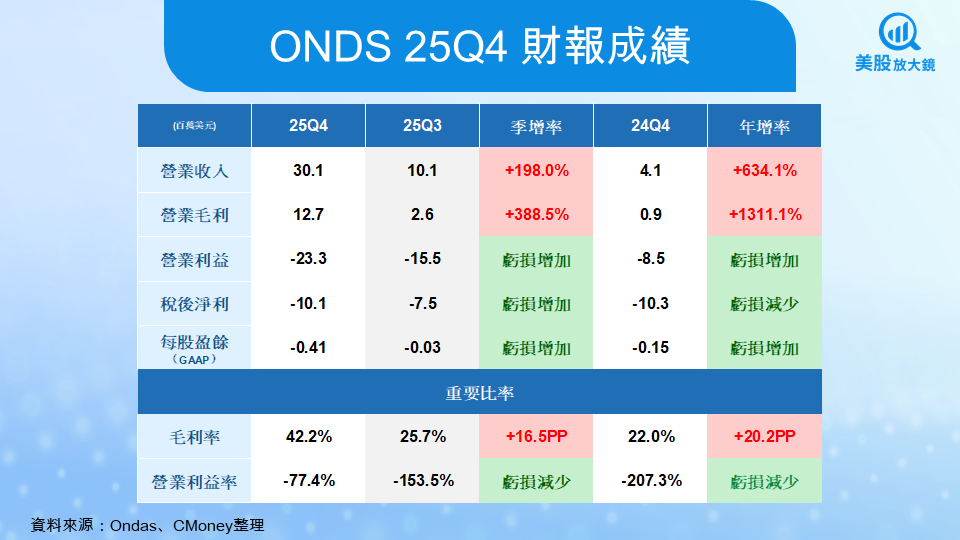

先看最直接的財報數字。ONDS 2025 年第四季營收為 3,010 萬美元,年增高達 634%。全年營收達 5,070 萬美元,超出先前預期。這也是市場願意先給正面反應的主因,因為對一間仍在擴張期的公司來說,營收大幅跳升,代表其商業化速度比市場原本想得更快。

不過,這份財報也不是沒有雜音。ONDS 第四季淨虧損達 1.01 億美元。第四季調整後 EBITDA 虧損為 990 萬美元,相比前一季的 810 萬美元有所擴大。換句話說,公司雖然把營收做上來了,但距離整體獲利仍有一段距離。值得注意的是,帳面上出現的鉅額淨虧損(約 1.3 億美元),主因是與融資相關的認股權證公允價值變動,這屬於非現金支出,並不影響公司實際的營運現金。

ONDS 的三大核心優勢與護城河

在評估其未來潛力時,投資人應特別關注 ONDS 透過近期佈局所建立的關鍵優勢:

滿手現金,資金護城河深厚: 截至 2025 年底,公司擁有約 5.944 億美元的現金與約當現金。而在 2026 年 1 月完成融資後,備考現金餘額更超過 15 億美元,資產負債表極其穩健,讓公司短期內完全沒有資金壓力,能專心支撐龐大的併購與研發計畫。

軟硬體深度結合的 AI 戰力: 公司不只做硬體,更與大數據軟體巨頭 Palantir 達成深度合作,利用其 AIP 軟體堆疊建立「軟體定義的多域 ISR 平台」。這種將即時數據融合與 AI 決策支援注入硬體的能力,大幅提升了 ONDS 在國防市場的戰略價值。

規模經濟帶動利潤率躍升: 隨著出貨規模擴大與併購帶來的高毛利軟硬體組合,ONDS 第四季毛利率從去年同期的 21% 直接翻倍至 42%。全年毛利率也從 2024 年的 5% 躍升至 40%,證明其商業模式已經開始產生健康的經濟效益。

從無人機擴張至「全域自主系統」的策略轉型

如果只把 ONDS 當成一家無人機公司,會低估它這一季真正想傳達的訊號。公司現在更像是在把自己重塑成大規模的國防與自主系統整合商。Ondas Autonomous Systems (OAS) 已經從單一的空中無人機,擴展為涵蓋空中、地面、平流層的多域自主平台。

這種轉型有著實際的訂單支撐。截至 2025 年底,ONDS 的積壓訂單 (Backlog) 已經暴增至 6,830 萬美元,遠高於上一季的 2,030 萬美元,反映全球需求正在加速成長。

同時,ONDS 正用激進的併購迅速補齊戰鬥力。公司在第四季斥資約 8,170 萬美元收購地面無人車 (UGV) 公司 Roboteam,並花費約 2.24 億美元收購反無人機技術公司 Sentrycs。加上 2026 年第一季預計完成的 World View (平流層衛星) 等五大收購,ONDS 正試圖構建一套完整的「系統之系統」(System of Systems) 平台,從賣單一設備升級成賣整體解決方案。

2026 年展望:指引大幅上修,市場押注「規模化落地」

ONDS 這次最震撼市場的地方,其實是 2026 年的財測指引。公司將 2026 年全年營收目標從 1.75 億美元,一口氣上調至「至少 3.75 億美元」。同時,第一季營收目標設定為 3,800 萬至 4,000 萬美元,遠高於市場普遍預期的 2,837 萬美元。這個幅度等於管理層在告訴市場:未來的營收將跳上一個全新的級別。

不過,投資人也需要保持耐心。根據公司給出的獲利時間表,產品子公司預計 2026 年第三季實現正 EBITDA,OAS 部門預計 2027 年第三季轉正,而 Ondas 整體公司則預計要到 2028 年第一季才實現正 EBITDA。這表示市場短期內仍會聚焦於「營收成長率」,若增速一旦放慢,股價波動可能會非常劇烈。

投資結論與風險提示

如果你是投資人,理解 ONDS 的方式不能只停留在「無人機概念股」。更精準的說法是,市場現在把它當成一個處在國防科技、自主系統與 AI 整合交叉點上的平台型標的。

但高報酬潛力往往伴隨著實際風險:

股本稀釋壓力: 頻繁的大規模併購與融資導致總股數大幅增加是既成事實,預估 2026 年第一季股數可能增加 30% 以上,這會直接稀釋現有股東的權益。

虧損與整合考驗: 公司目前 2025 年第四季仍有超過 1 億美元的淨損,反映了營運虧損的挑戰。未來跨國、跨領域併購進來的公司能否順利整合並發揮綜效,將是管理層的最大考驗。

訂單變現能力: 雖然積壓訂單數字很漂亮,但投資人最後要追蹤的,仍是這些訂單實際轉換為營收的速度。

整體來看,ONDS 更像是一張高波動、高執行風險,但具備極高天花板的成長型選擇權。接下來決定股價續航力的,將是公司能否將滿手的現金與龐大的訂單,真正轉化為獲利與規模。

延伸閱讀:

【美股盤勢】美伊談判反覆,主指震盪走低,費半獨紅!(2026.03.25)

【美股焦點】地緣政治與談判藝術的拉鋸 ,中東變局是否迎來長線和平?

【美股焦點】史上最大IPO潮!OpenAI融資破1,200億、SpaceX擬6月登紐交所?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。