我的網誌

我的網誌

雲端與AI巨頭轉向自研與客製化晶片,Arm首度跨入自製AI CPU、Broadcom拿下OpenAI大單,宣告資料中心AI算力進入「去Nvidia化」新階段,產業競局與獲利結構恐全面翻轉。

全球AI硬體戰火延燒,原本一統江湖的Nvidia(NVDA)正面臨前所未見的圍攻壓力。從Arm Holdings(ARM)首度跨足自製AI CPU,到Broadcom(AVGO)替OpenAI設計客製化加速器,雲端與AI龍頭紛紛尋求「去Nvidia化」,整個資料中心與AI算力產業版圖正悄悄重寫。這場變局不只關乎技術選擇,更牽動上兆美元市值與未來十年的利潤分配。

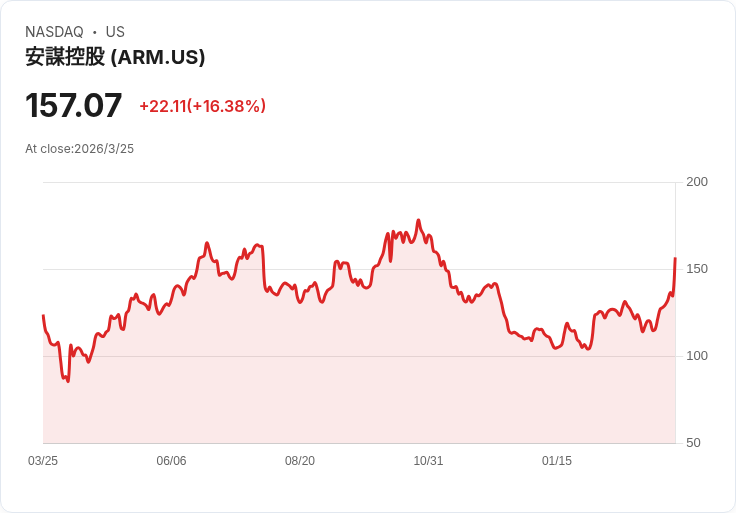

長年以來,Arm採取的是「輕資產授權模式」,負責提供指令集與IP授權,由各家晶片廠自行設計與量產,Arm靠授權金與權利金賺取高毛利。但公司最新宣布,將推出自家AI資料中心CPU——Arm AGI,專為「agentic AI」等新一代AI工作負載優化。執行長Rene Haas直言,這是Arm計算平台邁入新階段的關鍵時刻,並將首度真正踏入「量產晶片」市場。

Arm此舉背後最大的支撐,是一票排隊等著買單的科技巨頭。Meta Platforms(META)不只是開發夥伴,更將成為核心客戶;OpenAI、Cloudflare(NYSE: NET)與SAP(SE)等也名列首波採用者。Arm並預計與Amazon(AMZN)、Microsoft(MSFT)、Alphabet(GOOGL)等雲端平台密切合作,希望讓AGI CPU成為AI資料中心的標準之一。公司預估,這顆新晶片2031年可貢獻年營收高達150億美元,對比2025會計年度約40億美元總營收,成長空間驚人。

然而,踏入自製晶片也意味著Arm的獲利結構將改寫。過去依賴權利金的超高毛利模式,勢必被較低毛利但規模更大的晶片銷售所稀釋。對投資人來說,關鍵在於:150億美元的新收入,能否抵銷毛利率下滑,並帶來更高的絕對獲利?市場初步反應偏樂觀,股價在消息公布後大漲,但風險在於Arm必須學會管理供應鏈、庫存與資本支出這些過去交給合作夥伴的複雜環節。

與Arm從「IP授權」走向「自製晶片」不同,Broadcom則在深化它最擅長的「客製化設計代工」路線。該公司長期與雲端與網路巨頭共同開發晶片,包括替Google打造TPU,並與Microsoft、Amazon、Meta等合作。如今最新曝光的,是與ChatGPT母公司OpenAI之間的多年度合作案:雙方將共同開發10吉瓦等級的客製化AI加速器,專為OpenAI軟體需求量身打造。

這份合約對產業的象徵意義遠超過單一訂單。OpenAI過去高度依賴Nvidia GPU,如今選擇與Broadcom打造自家專用硬體,代表頂尖AI開發者不再滿足於「通用GPU」,而是要追求在能效、延遲與成本上高度優化的專用晶片。同一時間,OpenAI競爭對手Anthropic也透過與Google Cloud合作,強化採用Google/Broadcom聯手開發的TPU,顯示「軟體大廠+客製硬體夥伴」的模式正在形成新主流。

支撐Broadcom策略的,是相當亮眼的基本面。公司2025年營收年增24%至638億美元,稀釋每股盈餘同步躍升40%,淨利率約36.6%,負債對股東權益比約0.83,財務體質穩健。更關鍵的是,管理層預期2026年AI半導體收入將倍增至82億美元,OpenAI案只是其AI成長動能的一部分。對比Nvidia雖然仍在AI GPU市場居於絕對龍頭,Broadcom正悄悄在「隱形客製晶片」領域累積龐大市佔。

從產業格局來看,Alphabet的TPU、Meta與Arm的AGI CPU、OpenAI與Broadcom的加速器,再加上Anthropic強化採用Google/Broadcom方案,共同指向同一趨勢:AI軟體巨頭要掌握自己的算力命脈,不願長期受制於單一供應商。對Nvidia而言,短期內AI GPU需求仍極為強勁,但中長期成長曲線可能從「一支獨秀」轉為「多極化」——客製晶片吃走部分最頂級客戶的增量需求。

不過,這波「去Nvidia化」浪潮並非沒有反方聲音。一方面,自研或客製晶片成本高昂,開發週期長,對多數中小客戶而言,Nvidia現成平台依舊是效率最高的選擇;另一方面,Arm與Broadcom等新方案,即便有巨頭背書,也尚待時間驗證在大規模實際部署下的穩定度與軟體生態成熟度。對投資人而言,貿然押注「Nvidia即將被取代」恐過於激進,更合理的看法是:AI硬體市場從「單核心」走向「多核心」,整體餅做大,但分配方式將改變。

展望未來數年,AI資料中心將成為全球最關鍵的資本支出戰場之一。Arm若能順利從IP授權跨入晶片量產,並達成150億美元營收目標,將從「架構標準制定者」搖身一變為「AI算力供應主角」之一;Broadcom若持續拿下雲端與AI獨角獸的客製訂單,其在半導體的話語權將不再只來自網通與傳統晶片,而是深度綁定下一代AI平台。對投資人與產業參與者來說,真正的關鍵問題是:在這場去中心化的AI算力競賽中,誰能同時抓住技術主導權與規模經濟,成為「第二個Nvidia」,甚至重塑整個半導體獲利版圖。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。