我的網誌

我的網誌

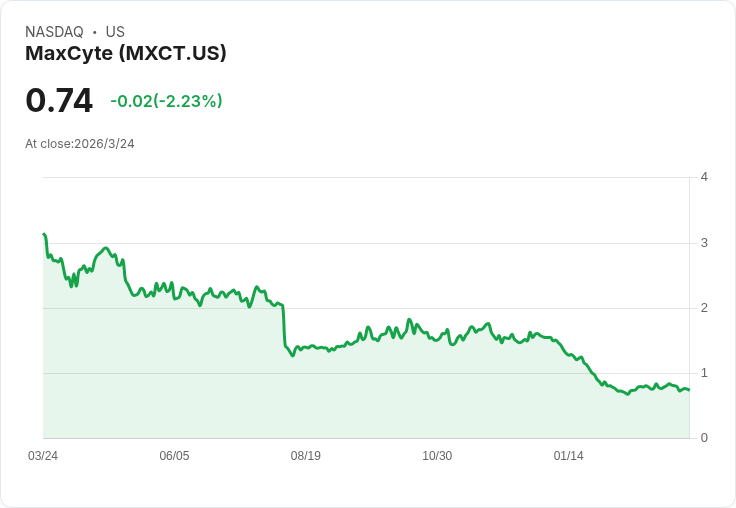

細胞工程平台商MaxCyte(MXCT)在生技融資寒冬中交出營收連兩年衰退的財報,同步給出2026年營收將再下滑的保守指引,惹來分析師連番追問。不過公司手握1.56億美元現金、無負債,押注新產品ExPERT DTx與授權里程碑、權利金收入,力拚今年下半年營運觸底回穩。

在資本緊縮壓力下,細胞治療供應鏈也撐不住?專攻細胞電穿孔平台的MaxCyte(MXCT)最新財報顯示,2025年不僅營收衰退,管理層對2026年也開出保守指引,與市場對細胞與基因療法長線成長的樂觀敘事形成鮮明對比,立刻成為華爾街電話會議上的攻防焦點。

先看成績單。MaxCyte 2025年總營收為3,300萬美元,較2024年的3,860萬美元下滑約15%。其中核心業務(儀器與耗材、授權等)營收2,960萬美元,策略性平台授權計畫(Strategic Platform License Program,簡稱SPL)貢獻340萬美元。第四季單季營收為730萬美元,年減16%,顯示壓力並非短期異常,而是延續一整年的趨勢。

從產品與客戶基礎來看,MaxCyte並非沒有亮點。2025年底已安裝儀器基數從前一年的760台增加到857台,說明平台在細胞與基因治療研發端仍有擴散。然而,在生技公司普遍節流的環境下,實際使用量與新增專案仍受到壓抑,轉化成營收的速度明顯放慢,這也是管理層反覆強調的「資本保守」關鍵變數。

面對逆風,公司選擇一手瘦身、一手押注新產品。執行長Maher Masoud指出,2025年透過重組與效率提升壓低營運費用,使第四季營運支出降到1,690萬美元,較2024年同期的1,930萬美元縮減。財務長Douglas Swirsky補充,公司全年毛利率在第四季已升至78%,高於前一年同期的74%;更關鍵的是,帳上現金、約當現金與投資合計達1.556億美元且完全無負債,預估到2026年底仍可維持至少1.36億美元水位,意味短中期無融資壓力。

在成長布局方面,MaxCyte 2025年完成收購SeQure DX並整合營運,同時正式推出ExPERT DTx平台。這款模組化96孔電穿孔系統,瞄準更早期的研究與藥物發現階段,強調可讓客戶從發現研究順利銜接到符合GMP規範的製造流程。Masoud坦言,DTx對營收的貢獻會偏後段,但目前第一季就已見到部分訂單,預期將從今年下半年開始「涓滴」挹注收入。

即便如此,公司給出的2026年營收展望仍相當保守。MaxCyte預估2026年總營收將落在3,000萬至3,200萬美元區間,其中核心業務2,500萬至2,700萬美元、SPL相關約500萬美元,等於在2025年基礎上再下修。Masoud解釋,主要壓力來自約400萬美元的SPL客戶專案「理性化」與某一授權終止,但強調這與平台性能無關,而是客戶自身專案與資本配置調整所致。

正因指引偏弱,分析師在Q&A環節火力全開。來自Stifel的Daniel Arias直言,他「真的不理解」公司營收軌跡,質疑在產業需求逐步回升的背景下,MaxCyte反而預期核心業務跌幅擴大,是否意味市占遭侵蝕。Masoud回應,壓力幾乎都來自SPL少數大客戶的專案收縮,並非基本面或競爭力惡化,若產業需求比預期更快回溫,將構成指引以外的「上行空間」。

對於SPL這張長線王牌,管理層仍釋出信心。Masoud表示,2026年預計可從一個已進入商業階段的SPL客戶拿到約200萬美元權利金,且有望維持每年3至5件新增SPL簽約節奏;他更透露,今年第一季已經拿到一項「7-trigger」里程碑付款,全年至少可認列其中2項,最多有機會達成4項。不過,由於這類收入具高度不確定性,公司在財測中刻意保守,避免過度反映潛在里程碑與商業權利金。

另一個觀察重點是新產品實際放量時間。Craig-Hallum分析師Matthew Hewitt追問ExPERT DTx的案源管線與貢獻速度,Masoud回應,目前訂單同時來自既有客戶與全新客戶,顯示平台有一定吸引力,但在整體數字上仍會以「下半年偏重」的型態浮現,短期難以完全對沖SPL客戶調整帶來的缺口。

在市場情緒上,這場法說會呈現出罕見的「多空分歧」:一方面,分析師普遍對指引下修與營收連兩年倒退抱持高度質疑;另一方面,管理層口徑一致地強調,當前壓力屬於客戶端資本保守與專案精簡的「暫時性」現象,而公司本身技術、平台滲透率與現金實力仍具優勢。

若從產業結構來看,MaxCyte的處境頗具代表性:細胞與基因療法長線需求強勁,但短期資本市場轉冷,迫使研發公司延後或取消部分專案,連帶壓縮供應鏈設備與服務商的成長節奏。換言之,真正需要判斷的是,這波投資週期重置會在2026年何時落底,以及MaxCyte能否在資金充沛且成本精簡的情況下,撐到下一輪生技融資浪潮回來。

綜合目前資訊,MaxCyte在財務體質與技術定位上並未亮紅燈,風險主要在於短中期營收成長遲滯、SPL客戶集中度與新產品放量速度能否如期兌現。對投資人而言,這家公司正站在典型的「高研發、高毛利、低成長」生技工具股十字路口:若產業資金回暖與管線里程碑順利落地,現階段的保守指引可能成為未來驚喜的底線;反之,若生技資本寒冬延長,MaxCyte即便不致於財務失衡,也恐被市場貼上「成長故事破局」標籤,估值修正壓力難免。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。