我的網誌

我的網誌

在戰爭陰影與通膨壓力下,美股雖技術性修正告一段落,但從Robert Kiyosaki高喊「停吃一天換10美元白銀」,到資金湧向雲端AI與防禦性資產,投資人正集體重編投資劇本,從紙本資產轉向實體貴金屬與具真實現金流的科技與基礎設施標的。

全球金融市場近期再度呈現劇烈拉鋸,一邊是地緣政治暫時降溫帶動股市反彈,另一邊則是對下一場系統性金融危機的恐慌升溫。各類資產的資金流動正出現明顯「重編配置」的跡象:從極端避險的實體金銀,到雲端人工智慧(AI)與半導體基礎設施,再到現金流穩定的收租與回購型企業,投資人正為未來十年的風險與機會重新排兵布陣。

首先,宏觀情緒的劇烈擺盪,集中反映在美股大盤與能源價格上。隨著美國總統Donald Trump釋出與伊朗談判「具建設性」的訊號,並宣佈暫停對能源基礎設施的攻擊五天,市場對戰事升級的恐懼暫時降溫,布蘭特原油價格單日重挫約11%,跌破每桶100美元。油價急跌立刻為股市帶來「救命仙丹」,S&P 500指數單日勁揚1.15%,Nasdaq也上漲1.38%,先前因油價飆升而承壓的工業、金融與旅遊股同步反彈,Norwegian Cruise Line(NCLH)、American Airlines(AAL)、Delta Air Lines(DAL)等高油價敏感股全數回神。

然而,這波反彈在專業機構眼中,更像是一場「估值修正後的技術性喘息」。Morgan Stanley首席策略師Michael Wilson指出,雖然S&P 500距離10%修正線僅一步之遙,但以本益比來看,從去年10月高點到近期低點,指數前瞻本益比其實已下修約15%,修正幅度幾乎與2015年製造業下行與2023年衰退疑慮時期相當。不過不同的是,這一次企業的前瞻盈餘成長反而持續加速,EPS預估增速逼近20%,在獲利上修廣度擴大的情況下,歷史數據顯示,未來一個月與一年股市平均仍有正報酬空間。

與華爾街相對樂觀的估值論調形成鮮明對比的是,《富爸爸 窮爸爸》(Rich Dad Poor Dad)作者Robert Kiyosaki的極端警訊。Kiyosaki在X平台再度示警,認為造成2008年金融海嘯的深層問題從未真正解決,如今全球債務高築、私人信貸市場風險累積,一旦大型信貸市場「解體」,衝擊會更快、更具毀滅性,退休帳戶將首當其衝。他甚至直言:「如果你連閒錢10美元都沒有,就停吃一天,拿去買白銀。」

Kiyosaki的關鍵論點在於:真正的風險不是市場波動,而是資產完全綁死在同一個「金融系統」裡。他長期主張應持有黃金、白銀等實體貴金屬,以降低對金融機構與衍生商品的依賴。在通膨頑固、全球負債攀升與地緣政治不確定性升高的背景下,這種「資產要有一部分在體制之外」的思維開始被更多投資人認真看待。對不少人而言,貴金屬不再只是短線投機標的,而更像是一種「保險單」。

這股從紙本資產轉向實體金銀的需求,也帶動相關業者的商機。例如Preserve Gold等公司主打協助投資人以實體金、銀、鉑金與鈀金配置資產,甚至透過IRA與401(k)等退休帳戶進行稅務優化。他們提供IRS認可的金銀幣與金條,並搭配保管與保險配送方案,試圖把「買貴金屬」從一次性購買,升級成有架構的資產配置決策。市場觀察指出,這類服務反映的是投資行為的結構性轉變:愈來愈多投資人把「實體金銀比例」視為長期策略,而非短期題材。

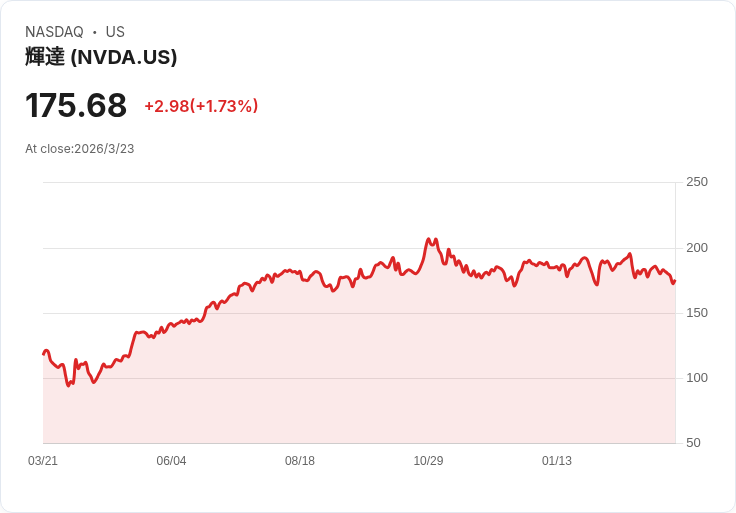

但資金並非只往金銀集中,另一大主軸是對具實體基礎與現金流的科技與基建類資產的追捧。中國科技巨頭Alibaba Group Holding Limited(BABA)在最新財報中重申,人工智慧與雲端仍是公司未來成長主引擎。2025年第四季,阿里巴巴整體營收年增2%至407億美元,其中Cloud Intelligence Group營收跳增36%至61.9億美元,AI相關產品營收更是連續第10季維持三位數成長。儘管非GAAP淨利因投資與轉型成本大跌67%,至23.8億美元,但CFO Toby Xu明確表態,將運用充沛現金與高流動性,持續加碼AI與雲端全棧技術能力,反映資本市場願意為「長期技術護城河」忍受短期獲利壓力。

在半導體製造與先進製程服務端,SkyWater Technology(SKYT)則呈現另一種「成長與壓力並存」的樣貌。這家美國特殊製程晶圓代工廠2025年營收創新高,達4.421億美元,年增29%,成功由虧轉盈,淨利達1.189億美元。然而,最新一季受工具投入上升影響,毛利率滑落至14.9%,突顯在資本密集、景氣循環劇烈的半導體產業,要一邊擴充產能、一邊守住獲利並不容易。公司CFO Steve Manko近期依10b5-1預先規劃計畫出售約91109股,交易金額約254萬美元,但他仍持有逾21.5萬股、價值約600萬美元,顯示高層雖進行程序性套現,仍押注公司長期成長潛力。

類似的「長期訂單+現金流」故事,也出現在部分工業與基礎設施服務企業上。某專注商用車與平台解決方案的公司在法說會上指出,目前手上約4億美元訂單待履行,其中3.75億到3.8億美元預期可達到40%毛利率與20% EBITDA的目標,後續續約有望進一步推高獲利水準。執行長Charles Myers並提到,去年延後的多項商用車標案,今年重新開標後,訂單能見度提升,預期不久將有重要合約宣布。這顯示在景氣雜音之下,仍有一批「看得見現金流」的實體經濟標的,成為資金尋求穩定收益的落腳處。

在資本市場操作層面,企業也積極透過回購與籌資調整資本結構。加拿大工業地產與停車資產營運商Parkit Enterprise(PKT:CA)獲TSX創業板有條件同意,啟動新一輪普通股回購計畫,未來12個月可買回約1150萬股、約占流通在外股數10%。公司直言認為目前股價無法反映內在價值,將以手中現金在市場上買回股票。在利率高檔震盪、融資成本偏高的環境下,這種「以現金換股本」的行動,被不少價值型投資人視為管理層對長期前景具信心的訊號。

與此同時,資本市場的另一端則是急需現金支撐營運的中小型生技公司。Outlook Therapeutics(OTLK)宣布啟動「盡力代銷」的普通股與附帶權證公開發行,可能部分以預先認購權證取代現股;募資規模與條件尚未敲定,但公司已明言,資金將主要用於營運資金與一般企業用途。消息一出,股價盤後大跌近22%。這類案例凸顯在資金謹慎、風險偏好下降的環境下,缺乏穩定現金流與明確產品商業化進度的公司,籌資成本與股東稀釋壓力正同步放大。

綜合來看,當前市場並非單一方向的「牛」或「熊」,而是一場資金在不同資產類別之間快速調整的「大搬風」。一端是Kiyosaki呼籲的黃金、白銀等實體避險資產;另一端是如BABA、NVDA等利用AI與雲端驅動實體經濟效率的科技巨頭,再加上像SKYT、工業平台與收租型資產這類具實體基礎與長約現金流的企業,構成新一輪「硬資產+硬科技」的投資主軸。對投資人而言,真正關鍵的問題,已不只是指數短期能否再漲3%或9%,而是:在下一次可能到來的金融風暴前,你的資產有多少仍完全暴露在同一套金融系統之下?而又有多少,已經分散到能穿越週期與制度風險的實體與現金流上?

在答案尚未明朗之前,教育與風險意識或許才是最重要的「第一筆投資」。不論是透過了解實體貴金屬的稅務與保管細節,還是看懂企業擴產與毛利壓力背後的真實獲利體質,能否跳脫短線價格波動的噪音,將決定下一輪資產重分配中的贏家與輸家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。