我的網誌

我的網誌

Salesforce因市場對人工智慧影響傳統SaaS模式的擔憂,股價下滑,但其AI業務增長潛力明顯,是投資者的絕佳選擇。

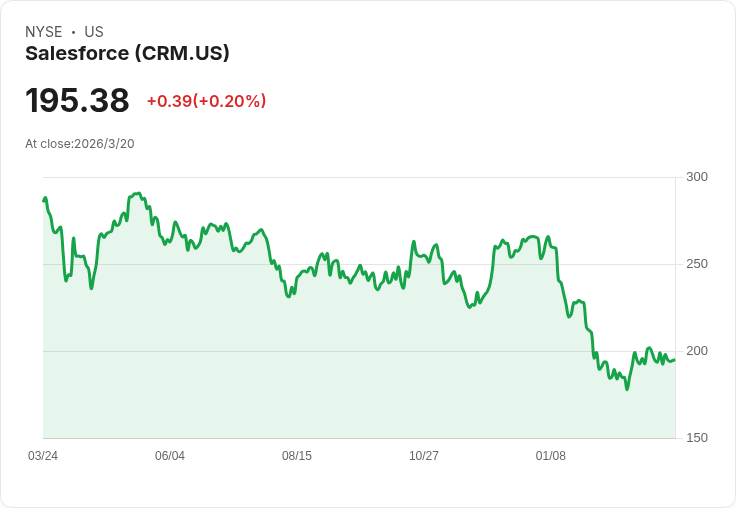

在2026年,企業軟體股面臨壓力,投資者質疑人工智慧(AI)是否會顛覆傳統的服務型軟體模型。Salesforce(NYSE: CRM)是受影響最深的公司之一,今年迄今股價已下跌超過26.6%。儘管如此,Salesforce在財政年度2026年的營收仍同比增長10%,達到415億美元,並且有724億美元的剩餘履約義務尚未確認,顯示出其穩定的客戶基礎和長期專案。

根據最新資料,Salesforce正進入一個以AI驅動的新擴充套件階段。第四季度報告中,超過100萬美元的交易增加了26%,而超過1000萬美元的交易更是上升33%。此外,其Agentforce平臺及Data 360產品的年經常性收入已達29億美元,同比增長200%。這表明,Salesforce不僅在推廣AI解決方案,同時也成功地交叉銷售給現有客戶。

預計在2027財年,Salesforce的訂閱和支援收入將重新加速增長,預測營收將達到458億至462億美元,年增長率在10%到11%之間。雖然市場對於其增長前景仍存疑慮,但隨著AI技術的發展,Salesforce似乎正在強化其整體平臺,而非單純受到威脅。

目前,Salesforce的市盈率約為13倍,低於歷史平均水平。在考量到改善中的AI驅動增長指標後,此時購買該股票被視為明智之舉。不過,值得注意的是,Motley Fool分析師團隊認為,目前還有其他十檔股票更具投資價值,投資者應謹慎評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票