我的網誌

我的網誌

從製藥微生物檢驗自動化,到半導體關鍵設備與雲端儲存晶片,一條看不見的科技供應鏈正左右 AI 時代的贏家版圖。壟斷級技術與暫時性缺貨紅利,正上演兩種截然不同的成長故事。

在市場聚焦 AI 大型模型與雲端巨頭股價之際,一條隱藏在後端、卻決定整個科技生態能否順暢運轉的關鍵供應鏈,正悄悄改寫產業座標:從製藥工廠的微生物品質控管自動化,到半導體製程的極紫外光曝光設備,再到資料中心的快閃記憶體儲存,三個看似無關的環節,實際上都站在同一個趨勢交會點──高門檻科技與供應失衡,造就股價與獲利的劇烈分化。

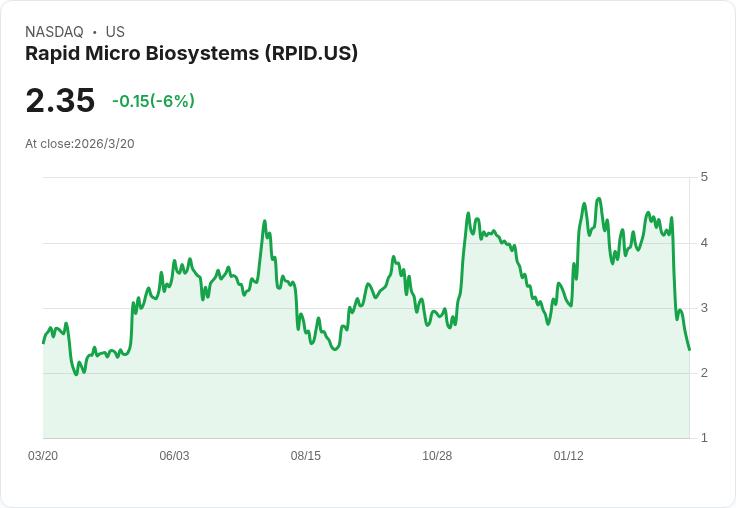

先看製藥端的轉型壓力。Rapid Micro Biosystems (NASDAQ: RPID) 執行長 Rob Spignesi 直指,一百年來醫藥製造微生物檢驗仍倚賴人工培養皿,程序緩慢、耗人力且易出錯,在注射劑等高風險藥品上尤其不堪,監管機構對「數據可信度」與偽造風險愈趨敏感,促使整個產業被迫走向自動化。公司主打的 Growth Direct 系統,就是要把這個「強制、受嚴格管制的步驟」全面機械化、數位化,改寫質量控管流程,並搭配耗材與服務創造經常性收入。

從客戶互動來看,這場轉型不再只是概念。Rapid Micro 今年舉辦的 Growth Direct Day 參與人數創新高,超過百人出席,且從原本以歐洲為主,擴展到北美與亞洲。Spignesi 坦言,這類活動不是短線促銷場子,而是透過分享最佳實務、導入策略,加速潛在客戶進入銷售漏斗,也在客戶間建立技術社群,有利未來擴散。公司目前在全球已有約 190 套系統安裝,自評在全球前 20 大製藥企業中已取得多數為客戶,但沒有任何一家被「完全滲透」,顯示同一集團內不同廠區、不同應用場景仍有大量追加空間。

從財務指標可以看出這項利基技術正逐步商業化。財務長 Sean Wirtjes 重申 2026 年營收目標區間為 3,700 萬至 4,100 萬美元,預計系統裝機數介於 30 到 38 台,同時引導今年整體毛利率約 20%,年末有望達到中 20% 區間,並在第四季接近 30%。其中產品毛利預計第二季轉正後維持正值,耗材毛利則要到下半年才翻正,關鍵驅動來自與既有供應商談到「具意義」的成本降低,以及產線效率提升與報廢率下降。長期而言,公司看好在 2028 年底前毛利率有機會突破 50%,現金流收支平衡時間也大致落在同一時間帶。

另一方面,Rapid Micro 的成長也仰賴策略聯盟與產業周期。與 Merck Millipore 的合作採取高度治理架構,從每月商機檢討、避免通路衝突,到前線團隊共同拜訪客戶,都在為未來更多系統導入鋪路。以 Amgen 為例,多個廠區驗證預計在今年下半年展開,耗材使用的實質放量則要等到 2027 年初才明顯顯現,且各廠進度不一定同步,公司內部目標是 2027 年年中前讓多數據點全面運轉。這也意味著,投資人若期待立刻見到爆炸性收入貢獻,恐怕得調整時間尺度,但隨著客戶新建廠房、美國在地化製造趨勢在 2027 年後更明朗,這類自動化檢測平台有望成為新設產能的標配之一。

若把鏡頭拉遠到整個科技供應鏈,另一端則是壟斷級設備商 ASML (NASDAQ: ASML) 所掌握的「超長週期護城河」。在加密貨幣價格劇烈震盪、比特幣自高點回落逾三成的背景下,部分分析指出,與其押注波動極大的虛擬資產,不如選擇對實體經濟貢獻清晰、具產業支配力的企業,ASML 正是其中代表。它是全球唯一能提供極紫外光 (EUV) 微影設備的公司,一台機器動輒要價約 4 億美元,體積如同公車,運輸甚至需要七架波音 747 或 25 輛卡車協調。

在先進製程已進入 7 奈米甚至更小尺寸的時代,傳統深紫外光 (DUV) 設備已無法滿足製造需求,從 TSMC、Samsung 到 Nvidia 等晶片設計與製造巨頭,全都直接或間接仰賴 ASML 的設備,才能生產出 AI 訓練、雲端運算與高階手機所需的晶片。EUV 技術從 2006 年原型問世到真正量產,ASML 投入了長達 20 年研發,至今仍無競爭對手能複製同等水準,就連中國目前被視為最接近的自製設備,也還停留在早期原型階段,距離穩定量產至少還有數年差距。

這種技術門檻反映在營運數字上。ASML 於 2025 年淨銷售達 326 億歐元,較前一年成長 15%,每股盈餘 24.73 歐元、年增 28.4%,淨利率高達 29.4%。更關鍵的是,2025 年第四季新接訂單金額從前一季的 53.99 億歐元,一口氣跳升到 131.58 億歐元,顯示先進製程擴產需求正急速湧現。若再對照顧問機構預估,全球半導體產值今年有望逼近 9,750 億美元,並在 2036 年突破 2 兆美元大關,ASML 幾乎可以說是「躺在整個產業成長曲線上收租」,不論由哪一家晶圓代工或設計公司吃下終端市占,設備訂單最終都會回流到這家荷蘭企業。

與 ASML 形成鮮明對比的,則是處於供需循環另一端的 Sandisk (NASDAQ: SNDK)。這家從 Western Digital (NASDAQ: WDC) 分拆出來的快閃記憶體廠,自掛牌以來股價暴漲近 20 倍,光今年就翻了兩倍,背後驅動力卻不是壟斷技術,而是兩股短期供給失衡紅利:一是硬碟大廠 Seagate Technology (NASDAQ: STX) 與 Western Digital 供不應求,迫使超大規模雲端業者把更多資料從傳統硬碟轉向 SSD;二是高頻寬記憶體需求暴衝,讓其他同業把產能轉去 DDR,NAND 擴產腳步放緩,反而讓專注 NAND 的 Sandisk 奪下更大市場,價格也隨之飆升。

Sandisk 上季平均每 GB 售價跳升逾三成,出貨位元數僅成長個位數,卻換來 61% 的營收年增、毛利率拉高到 51.1%。然而,分析也提醒,NAND 本身並非高度差異化產品,這輪獲利爆發更多是景氣循環疊加供給缺口,一旦硬碟與高頻寬記憶體供需恢復平衡,NAND 價格與獲利恐面臨「懸崖式」回落。以 Sandisk 目前約 1,000 億美元市值換算,若要讓 1 萬美元投資變成百萬美元,股價得再漲 100 倍、市值突破 10 兆美元,遠超過當前全球任何企業,機率極為渺茫。

從 Rapid Micro、ASML 到 Sandisk,三家公司共同勾勒出 AI 時代「看不見基礎建設」的兩種命運:一種是像 ASML 與 Rapid Micro 這種用長年研發堆疊出的技術護城河,牢牢卡位關鍵製程或監管環節,享有相對穩定且可預期的高毛利;另一種則如 Sandisk,依靠周期性供需失衡創造爆發式成長,但也得承擔價格與獲利劇烈波動的風險。對投資人而言,關鍵不只是抓住哪個題材正紅,而是看清楚背後獲利來源,是結構性壟斷,還是景氣循環。未來幾年,隨著製藥自動化、半導體擴產與雲端儲存需求持續推進,這條隱形供應鏈勢必還會上演更多戲碼,真正值得追問的,是誰能在下一輪景氣反轉時,仍站在產業價值鏈的上游,而不是被周期浪潮反噬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。