我的網誌

我的網誌

AI與雲端爆發帶動資料中心用電狂飆,Google(Alphabet, GOOGL)首度與多家美國電力公司簽「需量反應」協議,最多可在尖峰時段減載1GW;Amazon(AMZN)則押注AI讓AWS十年內營收上看6000億美元,背後是高達2000億美元資本支出與電力、晶片搶奪戰。同時,TotalEnergies(TTE)、NextEra Energy(NEE)、Brookfield Renewable(BEP/BEPC)等綠能與能源轉型股,藉著為AI巨頭供電、布局再生能源與儲能,成為全球「AI吃電怪」時代的潛在贏家。

全球人工智慧(AI)與雲端服務需求暴衝,正悄悄改寫能源版圖。表面上,投資人盯著大型科技股的營收與股價波動,真正關鍵卻是:誰能在未來十年替這些「AI吃電怪」穩定供電,誰就有機會成為下一波長線贏家。

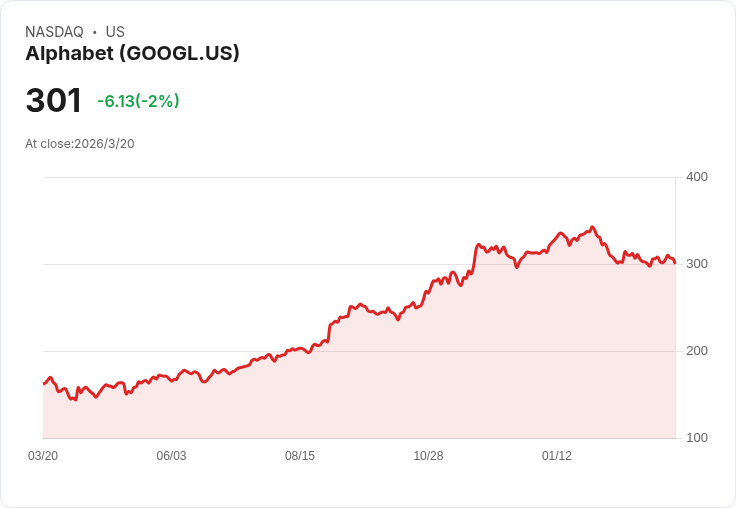

近期,Alphabet Inc.(GOOGL)旗下 Google 宣布,已與美國多家電力公司簽署創新的「需量反應」(demand response)協議,成為這場能源重組的最新指標。根據 Reuters 報導,Google 已與 Entergy Arkansas、Minnesota Power、DTE Energy 等公用事業合作,並在去年就與 Indiana Michigan Power 與 Tennessee Valley Authority 達成類似協議。這些合約讓 Google 在電網壓力最大、最容易跳電的尖峰時段,可主動調降資料中心用電,合計減載規模最高可達 1 吉瓦(1GW)。

Google 高階能源主管 Michael Terrell 形容,這是一項「因應未來用電需求的關鍵工具」。本質上,Google 一方面要替自家急速擴張的資料中心確保供電,另一方面也必須避免被視為壓垮電網的「壞學生」,因此選擇以靈活減載換取電力調度上的優先權與政策好感度。這顯示,科技巨頭已經不再只是用電大戶,更開始扮演電力市場的「系統資源」角色。

與此同時,Amazon.com, Inc.(AMZN)則從另一個角度凸顯電力與資本支出的壓力。根據 Reuters 報導,CEO Andy Jassy 在內部會議表示,看好 AI 將帶動 Amazon Web Services(AWS)在未來約十年發展成一個年營收 3000 億美元規模的事業,甚至因 AI 驅動,有機會「至少」翻倍到 6000 億美元。AWS 2025 年營收已達 1287 億美元、年增 19%,若要在十年內實現 Jassy 所描繪的成長軌跡,平均每年仍需近 17% 的複合成長率。

Jassy 也坦言,Amazon 並非「賭一把」AI 才豪擲資本支出,而是已看到明確需求才敢押注。他提到,Amazon 預計砸下約 2000 億美元資本支出,用於土地、電力、建築、晶片、伺服器與網通設備,且這些基礎建設都必須在未來幾年提前到位,之後才能換回 AI 與雲端的現金流。這等於明白點出:未來十年,雲端龍頭的競爭,本質上是一場「誰先把電與算力買起來」的軍備賽。

在這個背景下,能源與綠電供應商的重要性大幅升級。TotalEnergies(TTE)、NextEra Energy(NEE)與 Brookfield Renewable(BEP/BEPC)等公司,成為連結傳統能源、再生能源與 AI 的關鍵節點。以 TotalEnergies 為例,這家法國油氣巨擘仍然受惠於油價、天然氣價格上升,但與傳統同業不同,它正積極把化石燃料賺來的現金,灌注到電力與乾淨能源業務。2025 年,其「整合電力」部門已占營業利益約 12%,未來若油價維持高檔,反而有助於加速其綠電布局。

對於不願直接持有油氣股的 ESG 投資人,美國電力巨頭 NextEra Energy(NEE)則是另一條路。公司旗下掌握大型受管制電力事業,提供穩定現金流,同時多年來把太陽能與風電視為成長引擎,已成為全球最大再生能源開發商之一。公司預估,至 2035 年盈餘年複合成長達 8%,股利也預計至 2028 年前維持約 6% 的年成長。對於需要穩定配息、又想搭上綠能與電氣化趨勢的長線資金而言,這類公用事業股兼具防禦與成長特性。

若希望直接押注再生能源資產,Brookfield Renewable(BEP/BEPC)則提供「一籃子」選擇。公司資產組合橫跨水力、風電、太陽能、核電與儲能,遍及北美、南美、歐洲與亞洲,更已與 Microsoft(MSFT)、Google 等科技巨頭簽下長期供電合約,直接承接未來 AI 資料中心的電力需求。Brookfield Renewable 採取主動管理策略,持續興建、收購與汰換資產,過去十年平均每年將股息提高約 5%,符合管理層設定的 5% 至 9% 成長目標。

值得注意的是,這些綠能與能源轉型企業,某種程度上正與科技巨頭形成「互相綁定」關係。對 Google、Amazon 而言,綠電與穩定供電已是布局 AI 的必要條件;對電力與綠能公司來說,來自大型科技客戶的長約,則提供高可見度的現金流,支撐其在太陽能、風電、儲能等領域的擴張。雙方在合約與資本支出上的承諾,把能源轉型從政策口號,推向實際商業模式。

當然,這條路並非沒有風險。AI 需求若不如預期成長,科技巨頭可能放緩資料中心擴建,進而拖累電力與綠能投資回收;反之,若擴張過快,則恐進一步推升電力價格,帶來民生與政治壓力,各國監管也可能更嚴格限制大型用電戶與碳排放。另一方面,再生能源本身也面臨利率、開發核准、併網瓶頸等挑戰,股價波動難免高於傳統公用事業。

對投資人而言,AI、雲端與能源轉型其實已經捆成一個大趨勢:Google、Amazon 等科技巨頭負責創造算力與服務需求;TotalEnergies、NextEra Energy、Brookfield Renewable 則在背後供應電力與綠電,支撐這場數位革命所需的龐大能源。未來幾年,隨著更多科技公司簽下長期綠電合約,能源股的評價邏輯也可能從傳統的油價、電價循環,轉向「誰握有 AI 時代的關鍵電力資產」。

在資金湧向顯卡與晶片股的同時,懂得回頭檢視「電從哪裡來」的投資人,或許更有機會在這場 AI 狂潮中,找到被忽略但具穩定現金流與成長潛力的長線標的。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。