我的網誌

我的網誌

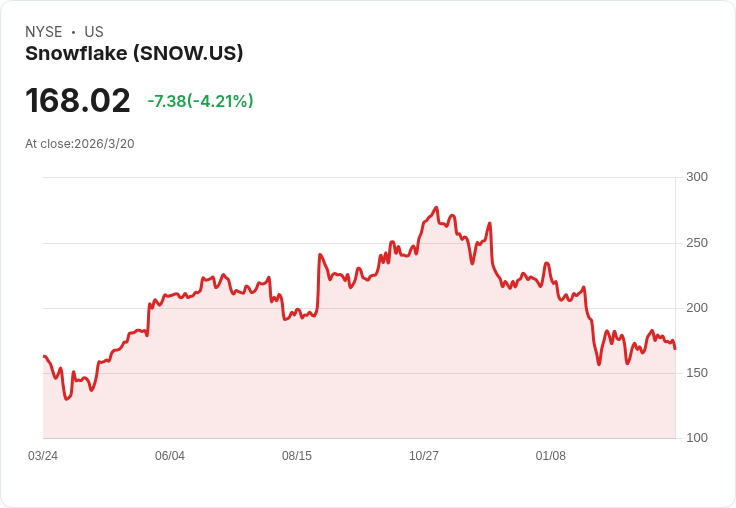

雪花科技(SNOW)股價年初至今下跌23%,但其業務增長勢頭強勁,尤其受益於人工智慧的推動。面對高估值與持續虧損,投資者需謹慎考量。

雪花科技(Snowflake)的股票在2026年的開局並不理想,目前已下滑約23%。然而,儘管股價走低,其業務表現卻顯示出強勁的增長潛力,特別是在收入方面。根據財報,該公司第四季度產品收入同比增長30%至12.3億美元,顯示出加速增長的趨勢,這主要得益於客戶對資料雲服務的需求增加,以支援人工智慧模型的訓練和執行。

CEO Sridhar Ramaswamy指出,超過9100個帳戶正在使用公司的AI解決方案,顯示出市場對此技術的迫切需求。此外,剩餘表現義務(RPO)達到97.7億美元,同比增長42%,顯示未來營收的穩定性。然而,儘管有如此良好的增長前景,Snowflake仍然面臨盈利能力不足的挑戰,第四季度GAAP操作虧損達到3.182億美元。

此外,該公司的市值超過570億美元,意味著市場已經預期了未來幾年的快速增長。因此,投資者需要仔細評估風險,包括競爭壓力可能導致的增長放緩及市場推廣成本上升等問題。總之,雖然Snowflake在AI生態系統中的地位非常重要,但目前的高估值使得投資者應該保持謹慎。若已有持股,則可選擇繼續持有,但新進投資者需三思而後行。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票