我的網誌

我的網誌

AI衝擊與美伊緊張升溫,資金自軟體與加密貨幣撤出,轉向防禦性更強的實體科技與專業服務。類比半導體雖營收普遍優於預期,股價卻多數下挫;顧問與外包族群表現分化,顯示資本市場正重估「穩定現金流」的真正價值。

全球市場情緒近來急轉直下,從2025年底圍繞人工智慧的恐慌,迅速切換成2026年春天的地緣政治風險焦慮。在這波敘事洗牌當中,資金悄悄離開成長敘事最火熱的軟體與加密貨幣,轉而尋找更具現金流可見度、對景氣與技術週期相對不那麼敏感的產業。類比半導體與商業顧問/外包服務兩大族群,正成為觀察資金避險流向的關鍵指標。

先看類比半導體。與追求最先進製程的數位晶片不同,類比晶片多半不需要昂貴的尖端製程節點,產品生命週期可長達5到7年,與整體經濟成長連動更高。最新一季共有15檔類比半導體個股財報出爐,整體營收平均優於市場預期0.7%,下一季營收展望也「優於共識」,帳面數字不算難看,但股價卻自財報後平均下跌7.9%,顯示市場對景氣與終端需求仍抱持明顯疑慮。

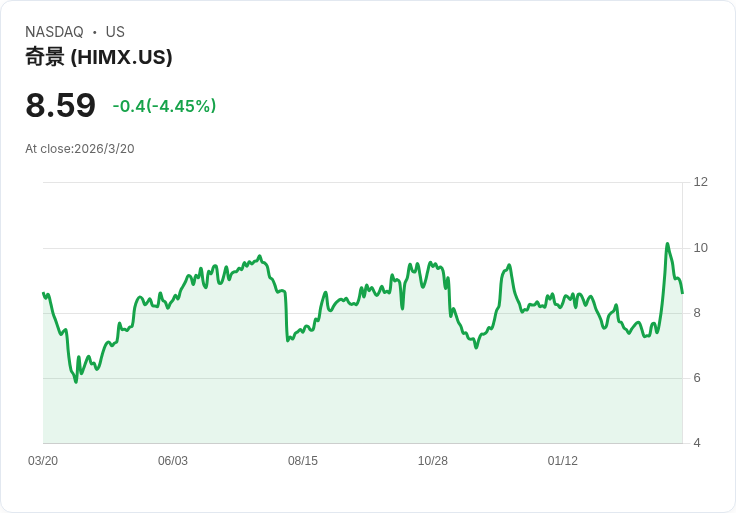

台灣面板驅動IC廠Himax Technologies(NASDAQ:HIMX)就是典型案例。該公司第四季營收2.031億美元,雖然年減14.4%,但仍優於分析師預估2%,EPS也符合預期。董事長兼執行長吳炳昌(Jordan Wu)坦言,汽車市場全年能見度仍受政府政策與消費情緒影響,但預期第一季為今年谷底,第二季起在客戶庫存回到健康水位、汽車新專案量產帶動下,動能將持續回升。更值得注意的是,Himax正積極往「超低功耗終端AI」、「AR眼鏡用前照式LCoS微顯示與導光板」、「共封裝光學用WLO」等新領域布局,直言這些技術在AI爆發帶動下,未來幾年有「令人興奮的上行空間」。在此背景下,HIMX股價反而自財報後上漲9.5%,凸顯市場正獎勵那些能把AI變成新成長引擎,而非單純被動承受庫存與景氣循環的傳產型半導體公司。

對比之下,同屬類比族群的其他公司,股價表現卻顯得黯淡。設計智慧手機與車用射頻晶片的Skyworks Solutions(NASDAQ:SWKS),單季營收10.4億美元、年減3.1%,但大幅優於預期3.4%,EPS與調整後營益更是優於市場。不過在投資人眼中,這樣的成績仍不足以扭轉對終端手機需求疲弱的憂心,股價自財報後仍下跌2.7%,反映市場所看重的不只是「打敗預期」,更是未來成長故事是否夠強。

製造各式基礎電子元件的Vishay Intertechnology(NYSE:VSH)則呈現另一種矛盾。公司營收8.009億美元,年增12.1%,同樣略優於預期0.7%,但調整後營業利益大幅不及分析師估計,EPS僅勉強「符合」。在獲利品質遭質疑情況下,股價果然慘跌14.8%。此外,主攻車用與工業電源管理的onsemi(NASDAQ:ON),單季營收15.3億美元、年減11.2%,雖符合預期、但下季財測略低於市場眼鏡,股價也回落8.2%。至於消費性電子比重較高的Magnachip Semiconductor(NYSE:MX),營收僅4057萬美元、年減高達35.6%,是同儕中衰退最深者,儘管EPS優於預期且庫存明顯改善,顯示體質在調整,股價仍只溫和反彈5.4%。

若把鏡頭切換到商業顧問與流程外包產業,畫面則更為複雜。這個產業原本被視為AI與自動化的潛在受惠者:企業為了數位轉型、因應日益嚴苛的監管與資安要求,需要外部專家協助。AI工具若運用得宜,反而能讓顧問公司提升效率與毛利。不過,同樣的AI技術也可能降低進入門檻,甚至讓部分客戶選擇「自助式」方案,擠壓傳統顧問模式。再加上高技術人才的薪資壓力與外包監管風險,整個族群在最新一季呈現「成長有、估值壓力更大」的尷尬局面。

整體來看,我們追蹤的9檔顧問與外包服務股,單季營收平均優於預期1.3%,但下一季展望普遍「只在合理範圍」,股價自財報後平均跌2.4%。餐飲與設施管理大廠Aramark(NYSE:ARMK)營收48.3億美元、年增6.1%,優於預期1.8%,全年EPS展望也優於市場,但本季EPS本身卻明顯不如預期,顯示成本與效率仍有拉扯,股價幾乎不動,反映投資人選擇「觀望」。

反倒是專注高難度諮詢的FTI Consulting(NYSE:FCN)交出一張亮眼成績單。FTI營收9.907億美元、年增10.7%,大幅優於預期7.9%,EPS也顯著擊敗市場,成為同業中打敗預期幅度最大的公司。市場對此買單,FCN股價自財報後上漲5.9%,可見在地緣政治與監管風險升溫下,能協助企業處理複雜財務、法律與合規風險的高端顧問服務,反而被視為「新型防禦股」。

其他同業表現則明顯分化。提供會計、稅務與顧問服務的CBIZ(NYSE:CBZ),營收5.427億美元、年增17.9%,成長看似強勁,但卻低於預期6.1%,EPS同樣大幅失手,因而被市場認定為「高成長但低於期望」,股價下挫4.7%。Genpact(NYSE:G)營收13.2億美元、年增5.6%,略優於預期0.8%,EPS也擊敗預估,不過下季財測略低於市場期待,股價只小漲1.6%。Huron Consulting Group(NASDAQ:HURN)營收4.42億美元、年增10.7%,雖略低於預期0.9%,但EPS優於估計,整體算是「尚可」,股價亦維持平盤。

把這兩大產業放回宏觀情境來看,2025年底市場曾因AI工具普及而憂心:軟體公司的定價權恐遭侵蝕,加密貨幣的「基礎設施價值」也被質疑,一度引發資金撤出這兩大題材。但到了2026年春天,美國與伊朗衝突升溫、油價與通膨風險再度成為主角,投資人重心從成長故事轉向「能否穿越政治與景氣亂流」的現金流與資產安全。

在這個新局裡,類比半導體與顧問外包產業呈現兩種不同的「避風港樣貌」:前者靠較長產品週期與實體需求支撐,但仍受庫存與景氣波動影響,股價短線承壓;後者則分裂為高難度、不可或缺的專業服務(如FTI Consulting),與易被AI工具侵蝕的標準化流程業務,估值與股價走勢明顯拉開差距。對投資人而言,關鍵不再只是「在哪個產業」,而是「這家公司是否掌握AI與地緣風險帶來的結構性機會」,能把恐慌情緒轉化為新的商機。未來一到兩年,隨著AI滲透更深、國際局勢持續多變,具備技術含量與風險管理能力的企業,將可能在這場避險大挪移中脫穎而出,成為新的長線資金承接點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。