我的網誌

我的網誌

美國能源部在俄亥俄打造10GW AI資料中心園區,搭配日資SoftBank逾三百億美元能源投資;同時,油價戰火推升電動車與資料中心需求,帶動Vertiv、Micron、Broadcom及TSMC等AI供應鏈長線爆發,卻也引發環境風險與區域反彈。

在人工智慧運算需求爆炸之際,美國聯邦政府與大型科技資本正聯手推動一場前所未見的基礎建設賭注:把退役核與軍工資產,變成AI「超級電腦城」。這場結合能源轉型、地緣政治與資本市場的多重攻勢,正在悄悄改寫全球科技與產業版圖,同時也引發地方社群與環保團體的強烈疑慮。

首先最具象徵的是美國能源部(DOE)在俄亥俄州Pike County啟動的「PORTS Technology Campus」計畫。這座原本用於鈾濃縮的Portsmouth Gaseous Diffusion Plant,將被改造為一座10GW等級的超大規模資料中心,並同步配置高達10GW的新發電能力,其中9.2GW來自天然氣。專案同時規劃場內自發電與並網供電,並投入約42億美元升級輸電與新建電網基礎設施,官方強調不會推升當地電價,甚至寄望剩餘電力回灌電網,壓低區域用電成本。

這樁計畫不只是美國內政工程,更被納入美日「Strategic Trade and Investment Agreement」的一環。來自日本的SoftBank Group透過旗下SB Energy與AEP Ohio合作建構電力與輸電網,DOE指出,與天然氣發電相關的日資承諾規模達333億美元等級。對SoftBank而言,這不只是一筆能源投資,更是其與OpenAI、Oracle共同推進的「Stargate」AI基礎建設布局的一部分,三方先前已表明要在美國打造巨量AI算力基地,投資上看5,000億美元,且中西部被點名為關鍵據點之一。

然而,這種「AI驅動再工業化」願景並非毫無阻力。俄亥俄地方居民近期已提出修憲公投倡議,尋求在州憲層級禁止超大型資料中心,理由包括環境衝擊、水與空汙風險、公共基礎建設負擔與社會成本等。當地消費者保護單位統計,俄亥俄目前已有約200座資料中心,包含Google、Amazon Web Services與Meta等巨頭,新案持續湧入讓部分居民憂心成為「AI能源殖民地」。這反映AI擴張不再只是科技議題,而是公共政策與社會契約的再協商。

在另一端,地緣衝突也在重塑科技與能源需求。Bank of America警示,涉及伊朗的戰事已是全球汽車產業的關鍵風險情境,一旦中東局勢惡化、霍爾木茲海峽或周邊能源設施遭長期干擾,Brent原油可能攀升至每桶160至240美元。高油價將直接推升燃油車持有成本,進一步擴大電動車(EV)相對經濟優勢;BofA估算,在歐洲,一款Volkswagen ID.3電動車相較汽油版Golf,在五年總持有成本上可便宜約2,500至8,500歐元,視補貼程度而定。

這種結構性的能源壓力與AI算力需求疊加,對供應鏈上的關鍵公司形成巨大催化。以Vertiv Holdings Co (NYSE:VRT)為例,該公司專攻資料中心關鍵基礎建設,包括供電、冷卻與IT機櫃等。近期Morgan Stanley將其目標價從200美元上調至285美元,Oppenheimer與Goldman Sachs也同步調高目標價至270與277美元,且維持偏多評等。各家機構看好其在第四季訂單明顯加速,並認為隨著全球AI資料中心建設浪潮延續至2026年甚至更長,Vertiv的服務與設備需求具備長線支撐。

算力核心方面,記憶體龍頭Micron Technology (NASDAQ:MU)則在AI循環中扮演關鍵角色。UBS在3月將Micron目標價自475美元上修至510美元,主因其最新季財報優於預期且上調財測,並開始指引超過80%的毛利率水準。UBS指出,Micron近期簽訂多項長約型的策略性客戶協議,其中一份長達五年,顯示雲端與AI客戶已把高階記憶體視為關鍵戰略資源。短期雖可能壓抑部分獲利空間,但長約帶來的需求能見度與結構性高毛利,有助支撐長期股東報酬。

與此同時,Broadcom Inc. (NASDAQ:AVGO)則在專用AI晶片與網路晶片市場持續攻城掠地。研究機構Aletheia在公司最新財報後重申買進評等,形容Broadcom在營收、AI成長、毛利與資本回饋等面向幾乎全面超預期。Cantor Fitzgerald則在3月給出525美元目標價,並指出Broadcom預期其AI相關營收在2027會計年度將突破1,000億美元,高於原先預估的950億美元。外界雖關注共封裝光學(CPO)導入節奏與未來成長動能是否提前反映於股價,但多數分析師認為,以Broadcom與NVIDIA Corporation (NASDAQ:NVDA)目前的成長軌跡,現行評價仍不顯過熱。

工藝代工端,Taiwan Semiconductor Manufacturing Company Limited (NYSE:TSM)則成為全球長線資金的「共識押注」。BofA量化策略師Nigel Tupper指出,今年2月全球long-only基金明顯轉向增持非美股、減碼美股,其中新興市場吸引176億美元、亞太區吸引149億美元淨流入,而美股則遭到695億美元淨賣超。在此背景下,TSMC成為全球long-only資金最集中持有的個股,持股覆蓋率高達92%,且被歸類為兼具高持股與正向動能的「Crowded Positive」標的,凸顯其在AI晶片製造鏈中的核心地位。

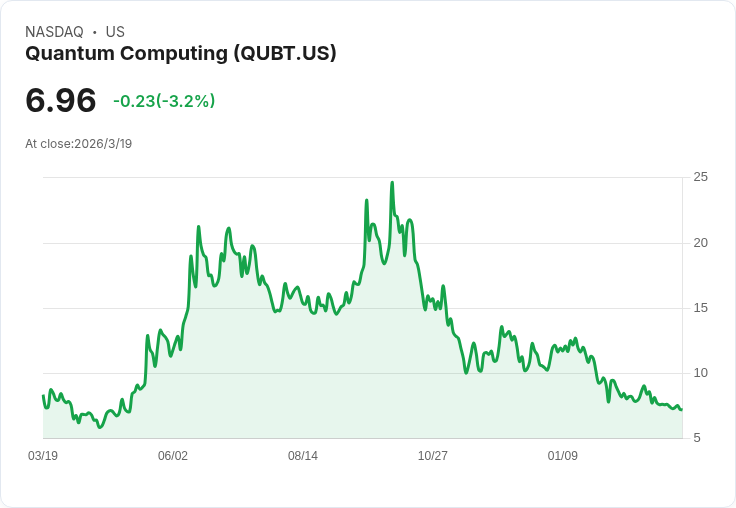

除大型企業外,新興技術公司亦試圖卡位AI與量子運算長線機會。Quantum Computing Inc. (NASDAQ:QUBT)近期雖公布第四季營收不如預期,卻強調其在「Fab 1」量子晶片製造廠、代工服務擴張以及資本籌措上取得重大進展。Cantor Fitzgerald雖將目標價從15美元下調至10美元並維持中立評等,但仍認為該公司整合光子與量子運算的平台,若能隨AI與量子技術成熟而逐步商用,有機會分享長期成長紅利。不過,這類小型股風險與波動度明顯較高,與前述大型AI基建與半導體龍頭相比,投資風險報酬結構迥異。

綜觀上述發展,AI正從單純的軟體創新,推升為牽動能源政策、基建投資與全球資本流向的關鍵力量。一方面,像PORTS Technology Campus這類超大型資料中心與天然氣電廠組合,為地方帶來數千個工作機會與研發能量,涵蓋核融合、量子與國安應用;另一方面,區域居民對環境與社會成本的疑慮也日益高漲。油價戰火則加速電動車與高效運算設備的經濟可行性,讓Vertiv、Micron、Broadcom與TSMC等AI供應鏈受惠,但一旦地緣風險拖長、通膨捲土重來,最終仍可能反噬全球終端需求。

在AI大胃王時代,電力、晶片與地緣政治成為新三角:誰掌握穩定能源、先進製程與長線資本,誰就有可能在AI競賽中勝出;然而真正的考驗,將是各國如何在追逐算力領先的同時,平衡地方環境承載、社會接受度與全球經濟韌性。這場較勁,遠比單一股價漲跌,更像是一場跨世代的產業與公共政策期考。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。