我的網誌

我的網誌

地緣衝突推升油價與衰退疑慮,成長股遭資金撤離,資金轉向保險、區域銀行與債券等「防禦角落」,但氣候變遷、商辦風險與槓桿操作又埋下新雷,投資人面臨避險與風險交錯的新局。

在伊朗戰事延燒、油價暴衝、利率高企之際,美股資金版圖悄然重排。曾因人工智慧(AI)與加密貨幣前景遭質疑而被資金拋售的成長股,正讓位給保險股、區域銀行股與各式債券,成為新一波「防禦性」資金的落腳處。然而,這些看似穩健的角落,本身也暗藏結構性風險,投資人若只看表面殖利率與低本益比,很可能從避風港掉進另一個風暴眼。

從指數表現看,市場氣氛已明顯轉冷。小型股為主的 Russell 2000 跌幅超過 10%,率先陷入技術性修正;道瓊與那斯達克均距歷史高點逾 9%,標普 500 也回落超過 6%。觸發點不再是 AI 擠壓軟體與加密貨幣商業模式的想像,而是更加具體的戰爭風險:伊朗戰事讓布蘭特原油暴漲逾 50%,衝上每桶 110 美元附近,市場開始認真計算衰退機率與企業獲利壓力。

華府可能進一步升級軍事行動的消息,更加劇股市波動。美國擴派數千名海軍陸戰隊與多艘軍艦進駐中東,傳出評估占領或封鎖伊朗石油樞紐 Kharg Island 的方案,引發市場對荷莫茲海峽封鎖風險的憂慮。分析機構 BCA Research 直言,若行動真的啟動、部署拉長至少一個月,今年出現經濟衰退與股市再跌兩成並非危言聳聽。JPMorgan 則警告,一旦油價在短期內飆漲三成以上,就足以迫使家庭重新調整支出,壓抑消費與企業營收。

在這種局面下,資金有明顯「由成長轉防禦」的跡象。房市壓力持續升高,30 年期房貸利率回到 6.53%,創 2025 年 9 月以來新高,讓「可負擔住宅」成為政治與投資市場的共同議題。資產管理公司 Nuveen 看準這股趨勢,點名免聯邦稅、甚至在本州免州稅的住房市政債(housing muni bonds)出現難得價值:近年發行量自 2016 年到 2025 年已成長約三倍,目前占 4.4 兆美元市政債市場約 7%,10 年期平均殖利率約 3.58%,比大盤市政債高出約 60 個基點。

更細看結構,Nuveen 採取「槓鈴策略」布局,一端是由州住房機構發行、信用評等較高的單一家庭住房債,鎖定首購族貸款,殖利率相對一般州政府公債略有利差;另一端則是針對教師、護士、警消等「關鍵勞工」的 workforce housing 高收益債,風險較高但利差更誘人。這類工具兼具收益與「社會影響力投資」訴求,吸引尋求穩定現金流、又希望兼顧公共政策目標的長線資金。

另一個被視為防禦角落的,是傳統金融與保險股。區域銀行方面,整體第 4 季財報表現尚稱穩健,95 檔個股平均營收優於預期 1.6%,卻在商用不動產曝險與存款穩定性的陰影下,財報後股價平均仍下挫近 7%。

個別來看,Atlantic Union Bankshares(NYSE:AUB)在成功整併 Sandy Spring Bancorp 後,全年營收年增高達 76.1%,更一舉拿下同業中成長最快紀錄,也大幅優於市場預估。不過在投資人對未來資產品質與整併後協同效益仍存疑慮下,股價反而自財報公布以來重挫逾 14%。相較之下,以低風險、政府擔保貸款為主的 Merchants Bancorp(NASDAQ:MBIN),營收雖年減 4.4%,但淨利息收入與 EPS 大幅擊敗預期,股價反而逆勢上漲近兩成,反映市場更青睞風險輪廓清楚的區域銀行模式。

保險股方面,第 4 季財報整體優於預期,33 檔產險類股平均營收優於預期 2.9%,但股價同樣在財報後普遍拉回約 8%。氣候變遷推升天災頻率與損失金額,「社會通膨」又抬高訴訟成本與賠付金額,使產險業雖受惠保費調漲與利率上升帶來的投資收益,估值卻難以大幅重評。

具體個案顯示出結構轉變。以使用手機 App 收集駕駛行為數據、精算保費的 Root(NASDAQ:ROOT),第 4 季營收年增 21.5%,淨保費收入與 EPS 全面大幅優於預期,代表「數據驅動保險」模式獲得市場驗證。但在整體市場風險偏好下降下,股價財報後仍急跌逾 26%,凸顯成長股在目前環境中的折價壓力。

傳統類股中,First American Financial(NYSE:FAF)與 Stewart Information Services(NYSE:STC)在房地產交易復甦下,營收各自年增約 21.6% 與 19.7%,EPS 也擊敗市場預估,卻仍難逃股價各自下跌約 9% 與 12% 的命運。Old Republic International(NYSE:ORI)與 CNA Financial(NYSE:CNA)則在 EPS 不如預期、帳面價值成長有限的背景下,股價回落 9% 以上,顯示市場已將「天災與訴訟成本長期偏高」納入估值折扣。

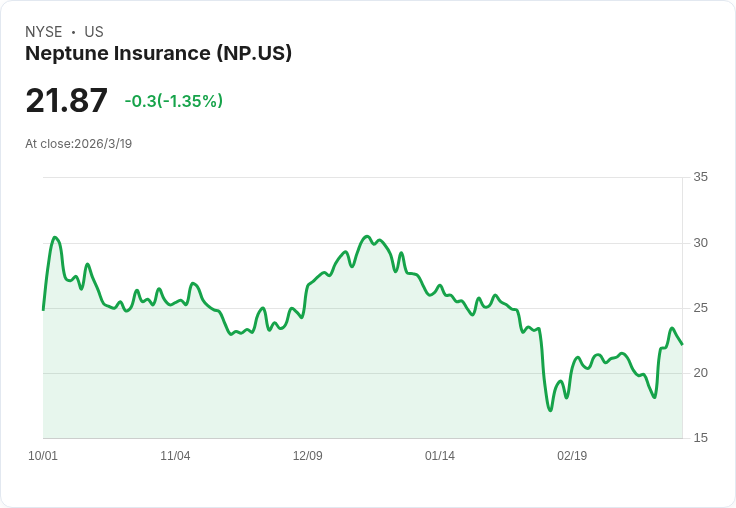

相對於承擔賠付風險的傳統保險公司,一些「輕資本平台型」保險商則引起機構投資人高度關注。Neptune Insurance Holdings(NYSE:NP)就是代表案例。SEC 文件顯示,FTV Management Company, L.P. 在 2 月中旬首度大舉建倉,買入 2,235 萬多股,單一部位即占其 13F 可申報資產的 99.46%,市值約 6.5 億美元。Neptune 並不直接承保風險,而是透過自有 AI 與機器學習平台,為洪水與地震險進行核保與保單管理,由合作保險與再保公司實際承擔風險。這種「管理總代理」(MGA)模式,營運輕資本、靠保費規模與費率能力成長,某種程度避開氣候風險對資本的直接衝擊。

然而,這並不代表風險消失,只是轉移。Neptune 模式高度依賴再保與保險夥伴提供承保容量,一旦極端氣候造成損失超出保費調漲的速度,合作方縮減產能或拉高分潤要求,平台方的成長與獲利能力也會立刻受限。投資人真正要判斷的,是在洪水與地震風險長期上升的趨勢下,這類 AI 驅動的風險定價與分散機制,能否說服資本市場持續提供承保容量。

在企業端,面對利率高企與股價波動,部分大型科技公司則用「資本結構工程」回應市場恐慌。Salesforce(NYSE:CRM)近期啟動 250 億美元加速庫藏股計畫,背後主要資金來源就是舉債。從財務角度看,Salesforce 發行的最長天期債券,票面殖利率約 6.7%,扣除企業所得稅後實際借款成本更低;相較之下,依據資本資產定價模型(CAPM)估算的股本成本約在 9% 左右。透過以「較便宜的債」替代「較昂貴的股權」,公司得以壓低加權平均資本成本(WACC),在理論上提高未來現金流折現價值,同時藉由減少流通股數推升每股盈餘。

但這種操作並非沒有代價。隨著槓桿提高,標準普爾已下調 Salesforce 信評,未來再融資成本勢必上升。一旦市場對其 AI 競爭力與長期成長性判斷出現偏差,公司若難以以增長現金流支應利息與償債,原本用來「護價」的庫藏股反而可能變成壓垮股價與信評的最後一根稻草。反之,若管理層對自身 AI 轉型前景的判斷正確,這波在股價低檔舉債回購的行動,則可能被事後視為「教科書級」資本配置案例。

對個人投資人而言,這一連串動態凸顯一個關鍵:在戰爭、利率與結構風險交錯的環境裡,單靠「題材」選股極易誤判風險。市場名嘴 Jim Cramer 就以父親在已破產的 National Video 身上「一路攤平、最後血本無歸」的故事示警,與同事長期定期買進 Merck(NYSE:MRK)終成千萬富翁的例子形成強烈對比。他仍鼓勵投資人選股,但前提是能看懂產業結構與企業財務,而不是只在震盪市裡追逐短線情緒。

展望後市,決定這波「防禦資產行情」能否延續的關鍵變數有三:伊朗戰事是否擴大導致油價長期維持高檔;聯準會何時、以及在何種經濟條件下啟動降息循環;以及氣候風險與監管壓力如何重塑保險與銀行業的商業模式。住房市政債、區域銀行與保險股,短線看似「相對安全」,但每一個標的背後都埋著利率、信用、氣候或槓桿的不同炸彈。對投資人而言,真正的避風港不是某一檔「防禦股」,而是對風險來源有清楚認知與紀律分散的資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。