我的網誌

我的網誌

伊朗:設施如再遭襲將「不再克制」

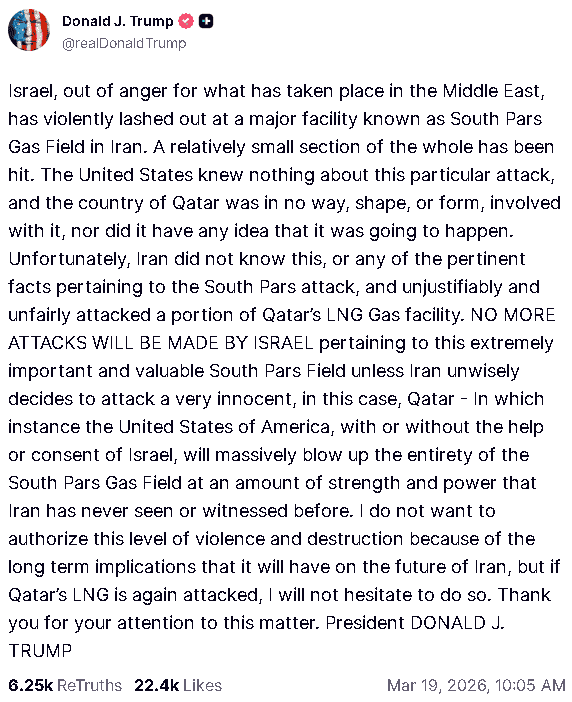

昨(19)日市場焦點仍持續落於美伊戰爭,以及霍爾木茲海峽遭伊朗封鎖,海灣衝突升級互相攻擊生產設施等焦點,雖然川普(Donald Trump)於自家社群媒體Truthsocial上發文表示:「以色列因對中東局勢的憤怒,對伊朗的南帕爾斯(South Pars)天然氣田發動猛烈攻擊。這次襲擊僅波及該氣田的一小部分。美國對這次攻擊毫不知情,卡達也與此事沒有任何關聯,甚至事先毫不知情。

不幸的是,伊朗對此一無所知,對南帕爾斯襲擊事件的任何相關事實也一無所知,卻毫無理由地襲擊了卡達的液化天然氣設施。除非伊朗不明智地決定攻擊無辜的卡達,否則以色列不會再對這個極為重要且價值連城的南帕爾斯氣田發動任何攻擊。

一旦伊朗做出攻擊無辜者的舉動,美國無論是否得到以色列的幫助或同意,都將以伊朗前所未見的威力,對整個南帕爾斯氣田進行大規模的炸毀。我不想授權這種程度的暴力和破壞,因為這會對伊朗的未來產生長遠影響。但如果卡達的液化天然氣設施再次遭到攻擊,我將毫不猶豫地採取行動。」

(Trump發文警告,如果卡達的液化天然氣設施再次遭到攻擊,將授權反擊 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

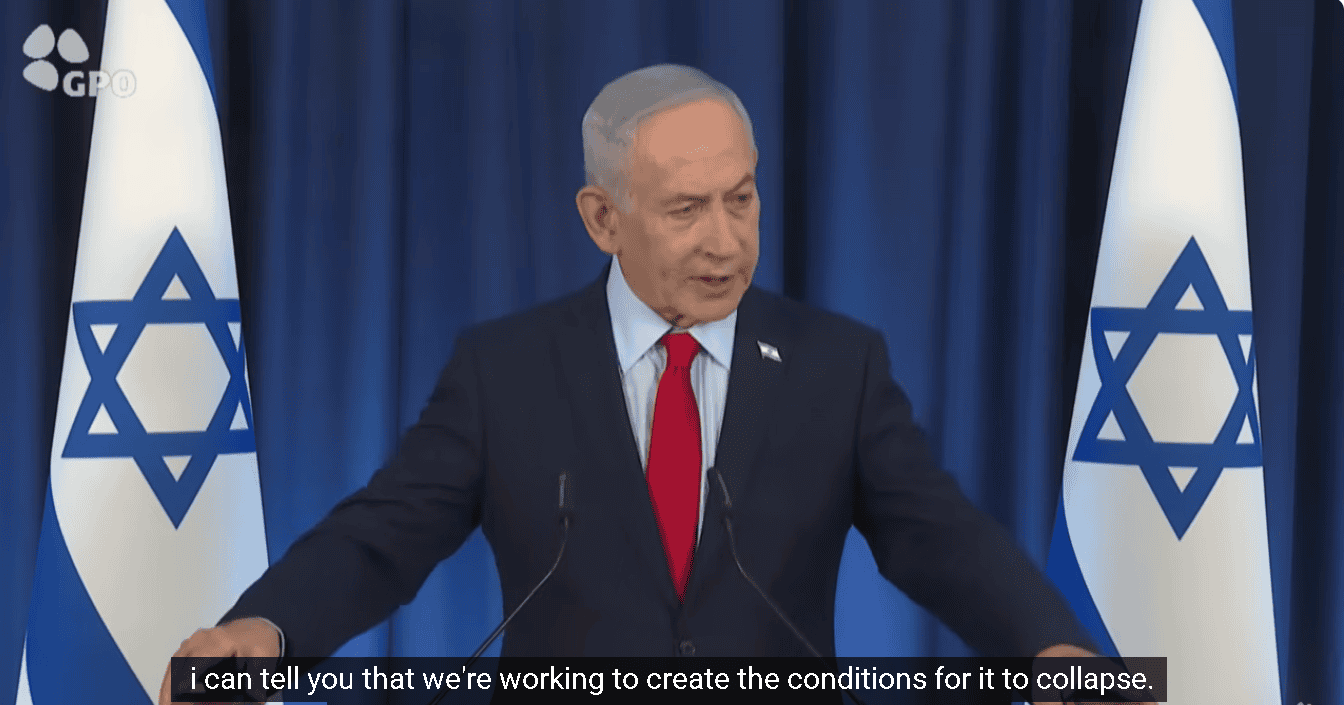

以色列總理納坦雅胡(Benjamin Netanyahu)昨(19)日則在新聞發佈會上,被《i24 news》的記者Gazel詢問到「川普(Donald Trump)是否知道以色列襲擊那個天然氣田?您是否批准了這次襲擊?另外,請問您是否看到任何伊朗政權正在崩潰的跡象?您如何向以色列公眾保證,如果伊朗政權能夠站穩腳跟,我們不會在未來五到十年內再次與伊朗爆發戰爭?」時,

回答:「我要說明兩件事。一:是以色列是獨自對南帕爾斯(South Pars)氣田設施採取行動的。二:川普(Donald Trump)總統已要求我們暫緩進一步的攻擊,而我們目前正按兵不動。我們觀察到了什麼?是否有任何跡象顯示伊朗政權正在崩潰?

(Netanyahu表示是以色列獨自決定攻擊South Pars氣田 資料來源:Government Press Office)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

跡象非常多。我希望我能透露所有的細節,但我確實看到了。至於我現在是否會承諾政權必然垮台?我只能告訴你,我們正在努力創造讓它崩潰的條件。但它最後可能倖存,也可能不會。即便它倖存下來,實力也會大不如前。」

(Netanyahu表示正在努力創造伊朗政權崩潰的條件 資料來源:Government Press Office)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

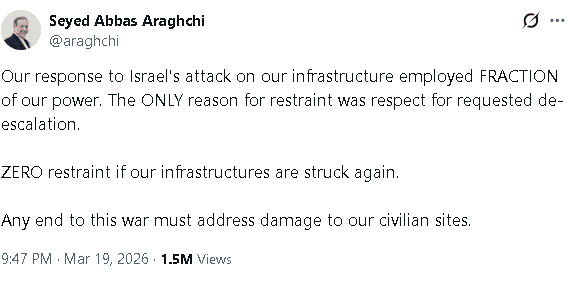

伊朗外交部長阿拉格齊(Abbas Araghchi)直接於社群媒體X上發布貼文表示:「我們對以色列襲擊我方基礎設施的回擊,僅動用我們微不足道的力量。

此前保持克制的唯一原因,是出於對『降溫要求』的尊重。如果我們的基礎設施再次遭到打擊,我們將絕不克制。任何結束這場戰爭的方案,都必須包含對我方平民設施受損的賠償與處理。」

(Araghchi表示如果基礎設施再度遭到打擊將不再克制,且結束戰爭的方案須包含對平民設施受損的賠償 資料來源:Abbas Araghchi's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

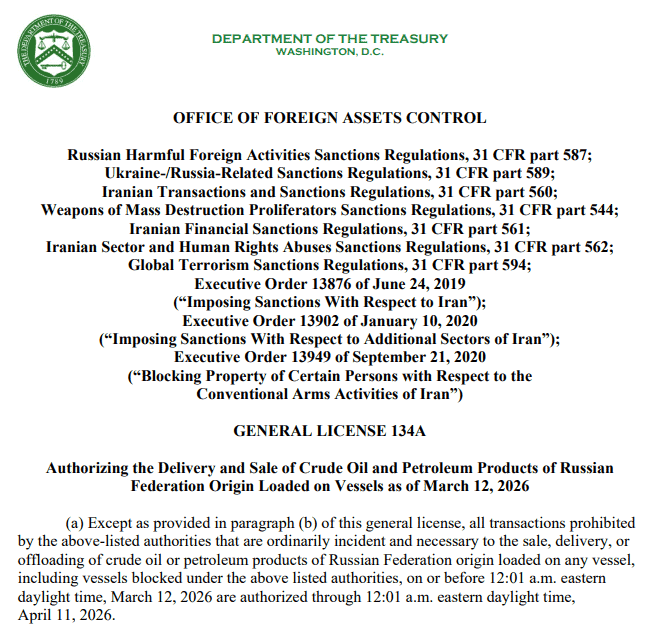

美國財政部外國資產控制辦公室(Office of Foreign Assets Control)發佈第134A號通用許可證,授權所有與銷售、交付或卸載俄羅斯原產原油或石油產品相關的交易,前提是這些貨物必須在2026/03/12凌晨00:01(美東時間)之前已裝載至船隻上;授權包含被列入制裁名單的船隻以及由受制裁實體(依據31CFR第587或589部分制裁者)生產的產品,

相關交易的授權效期至2026/04/11凌晨00:01(美東時間)止;不授權任何涉及伊朗、北韓、古巴、烏克蘭被佔領地區(如克里米亞、E.O. 14065定義的區域)的個人、實體或其合資企業的交易;此許可證於2026/03/19生效,並完整取代先前於2026/03/12發布的第134號通用許可證。

(OFAC授權銷售3/12起以已裝載的俄油及相關產品 資料來源:Office of Foreign Assets Control)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖然受到美國解禁部分俄油,且川普(Donald Trump)要求以色列暫緩攻擊,伊朗方也警告「如果設施再受襲,則不再限制回擊。」緩和海灣衝突轉向攻擊設施試圖切斷對方資金來源鎖引發的觀望,油價於昨(19)日短暫熄火,不過布油仍穩於100美元之上,

只是,昨(19)日也提及,設施受到攻擊的背景,與單純霍爾木茲海峽遭伊朗控制,對供給面帶來的影響完全不同,尤其現階段矛盾並未解決,受攻擊的設施無法完全避免再度成為目標的背景下,並不利於設施重建,仍限縮供給面預期,

此外,伊朗議員索馬耶·拉菲伊(Somayeh Rafiei)表示:「我們議會正在推行一項計劃,根據該計劃,伊朗伊斯蘭共和國將以實力、權威和威嚴維護霍爾木茲海峽海峽安全,各國必須為此繳納稅款。」加上議長加利巴夫(Mohammad Bagher Ghalibaf)先前在週二曾表示過「霍爾木茲海峽的航運條件不會恢復到02/28美國和以色列對伊朗發動攻擊,中東戰爭爆發前的狀況。」仍對油價底部帶來支撐,隨時序進入衝突第四週,將逐步加重對通膨反彈的觀望。昨(19)日美股終場跌多漲少,漲跌幅介於-0.44~+0.87%,其中費半多空續爭季線。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

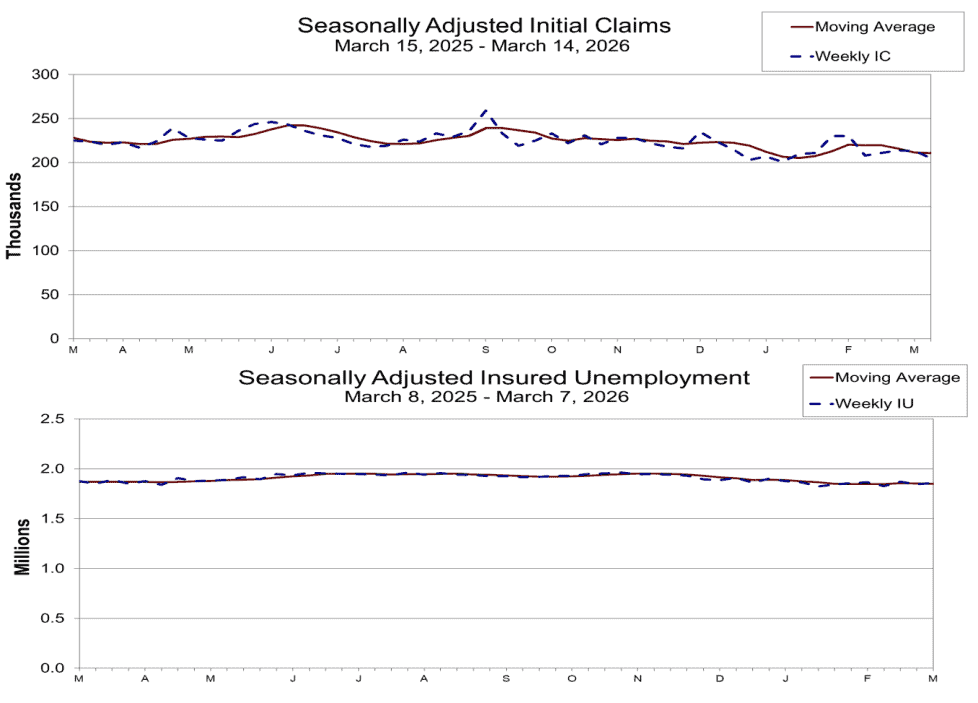

請領失業金人數顯示「低裁員、低招聘」情況延續

美國當週初請失業金人數錄得20.5萬人,低於市場預期的21.5萬人,與前值的21.3萬人,

續請人數錄得185.7萬人,高於市場預期的185萬人,與前值的184.7萬人,

四週均值錄得21.07萬人,低於前值的21.15萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

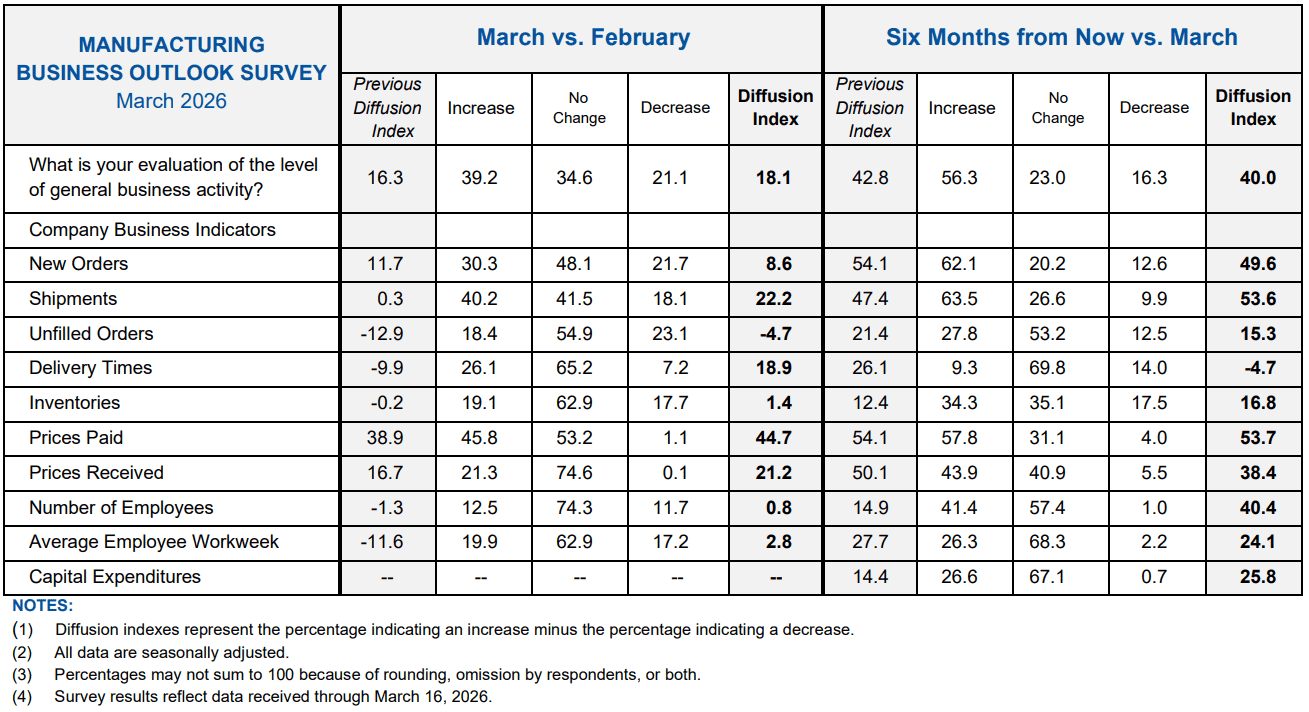

美國3月費城聯邦儲備銀行製造業指數錄得18.1,高於市場預期的10,與前值的16.3,

新訂單指數錄得8.6,低於前值的11.7,

出貨指數錄得22.2,高於前值的0.2,

積壓訂單錄得-4.7,高於前值的-12.9,

交貨時間錄得18.9,高於前值的-9.9,

庫存錄得1.4,高於前值的-0.2,

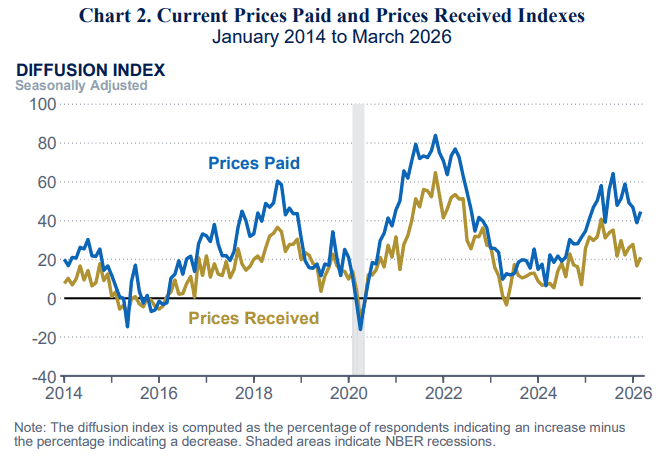

支付價格錄得44.7,高於前值的38.9,

收取價格錄得21.2,高於前值的16.7,

員工人數錄得0.8,高於前值的-1.3,

員工平均工作週錄得2.8,高於前值的-11.6,

(美國費城聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

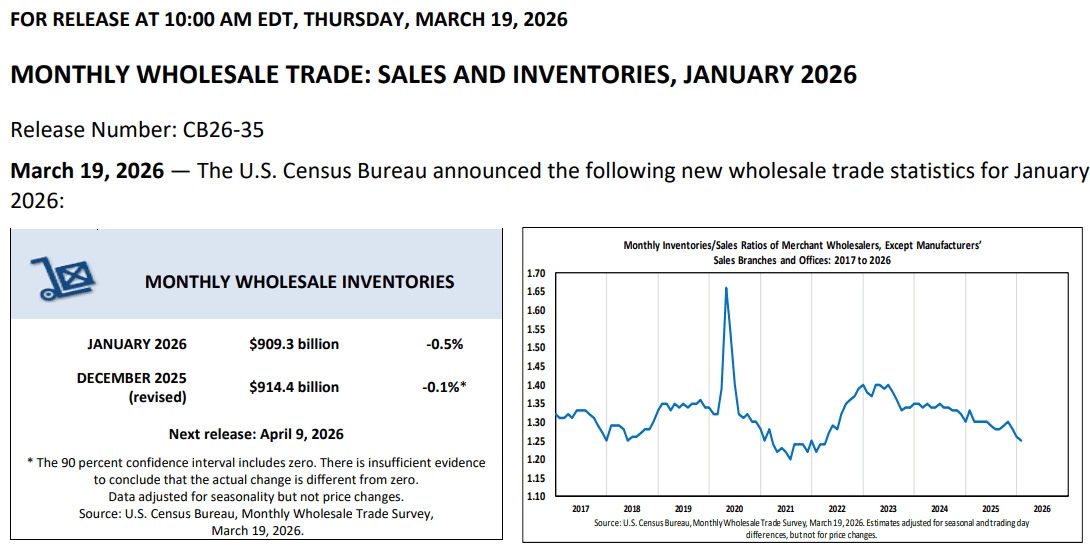

美國1月批發銷售月率錄得0.5%,高於市場預期的0.3%,低於前值的1.3%,

美國1月批發庫存月率錄得-0.5%,低於市場預期與前值的0.20%,

(美國1月批發銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

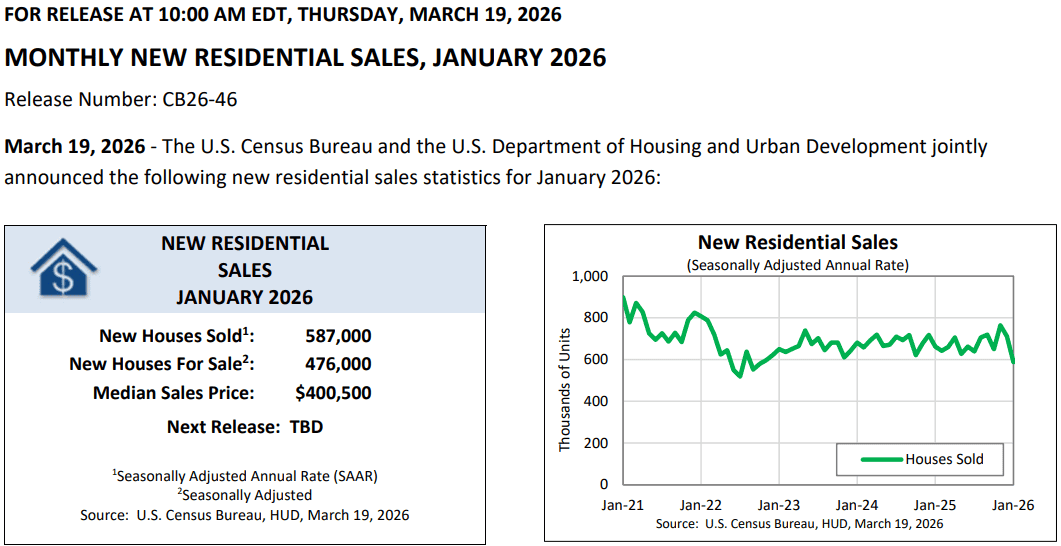

美國1月新屋銷售總數年化錄得58.7萬戶,低於市場預期的72萬戶,與前值的71.2萬戶,

美國1月新屋銷售年化月率錄得-17.6%,低於市場預期的-2.70%,與前值的-6.8%,

(美國1月新屋銷售總數年化 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

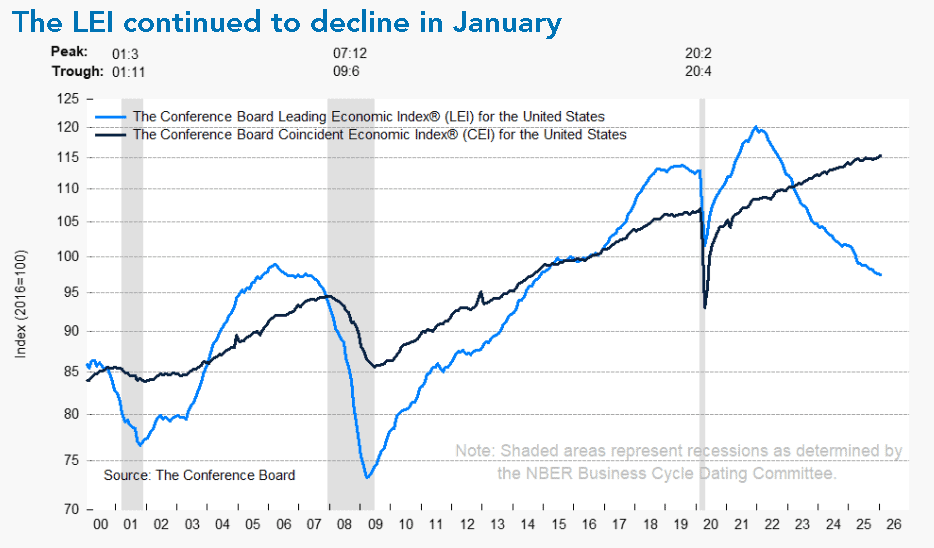

美國2月諮商會領先指標錄得97.5,低於前值的97.6,

美國2月諮商會領先指標月率錄得-0.1%,符合市場預期,高於前值的-0.20%,

美國2月諮商會同步指標月率錄得0.3%,高於前值的0.2%,

美國2月諮商會滯後指標月率錄得0.3%,高於前值的-0.1%,

(美國2月諮商會領先指標 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

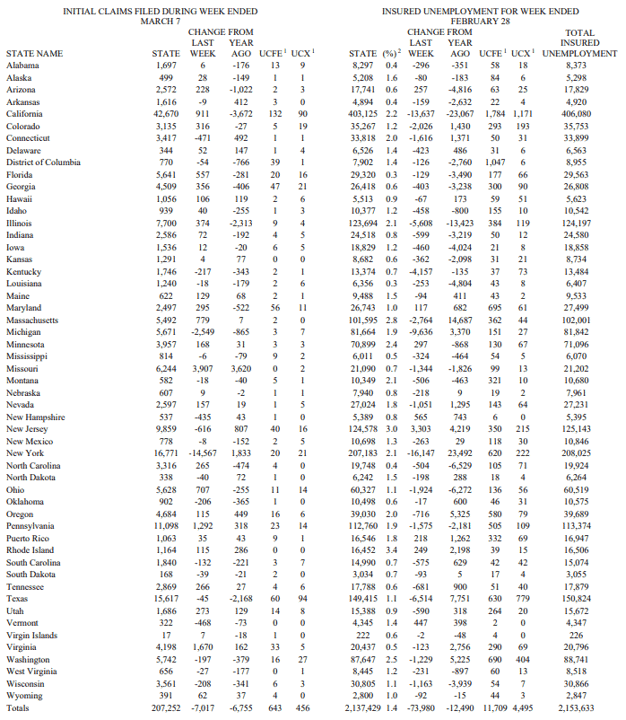

由上來看,美國勞工部(U.S. Department of Labor)昨(19)日發布的報告顯示,當週初請領失業金人數週減0.8萬人至20.5萬人,不過四週均值僅週減750人,續請人數則週增1萬人至185.7萬人,失業率維持在1.2%,持平前一週數據,

以州來看,人數週增最明顯的分別為密蘇里州(+3,907人,主受製造業裁員影響)、維吉尼亞州(+1,670人,主受製造業裁員影響)、賓州(+1,292,住宿與餐飲服務、行政支持及專業技術服務業裁員帶來的影響)

減少最明顯的為紐約州(-14,567,交通倉儲、住宿餐飲及醫療保健業的裁員減少)、密西根州(-2,549,製造業裁員情況有所緩解),以整體來看,雖然請領失業金人數有所回落,降至2026/01以來最低,不過續請人數仍高,顯示過往勞動市場「低裁員、低招聘」的情況並未扭轉,

(美國當週初請失業金人數_以州區分_Page7 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費城聯邦儲備銀行(Federal Reserve Bank of Philadelphia)昨(19)日發布的報告顯示,目前費城地區製造業活動月增1.8個百分點至18.1,為連續第3個月走升,並且從分項來看,出貨指數月增22個百分點至22.2,大幅成長並創下2025/01以來最高紀錄,新訂單指數月減3.1個百分點至8.6,雖有放緩不過仍維持在正值區,庫存指數月增1.6個百分點至1.4,由負轉正,

(美國3月費城聯邦儲備銀行製造業指數_分項 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

勞動市場相關部分,員工人數月增2.1個百分點至0.8,由負轉正,顯示就業趨於穩定,平均工作週指數月增14.4個百分點至2.8,結束負值狀態;價格相關部分支付價格指數月增5.8個百分點至44.7,收取價格指數月增4.5個百分點至21.2,均有回升,不過展望部分,值得留意的是,雖然未來活動指數月減2.8個百分點至40.0,不過看法仍強勁,且未來就業指數月增25.5個百分點至40.4,有利提振就業前景預期,

(美國費城聯邦儲備銀行製造業指數_價格走勢 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

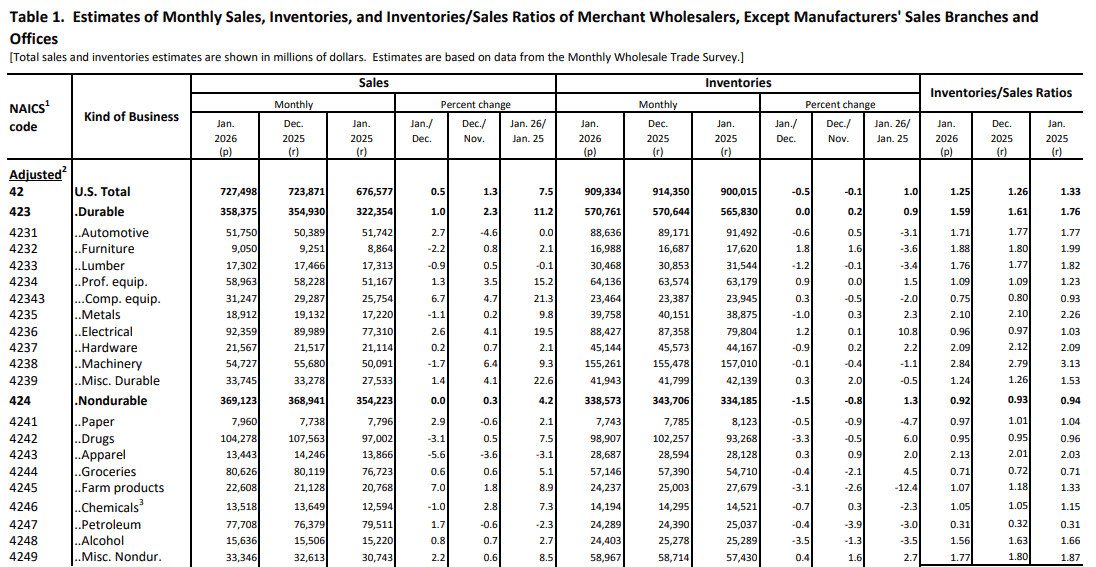

美國人口普查局(U.S. Census Bureau)昨(19)日發布的報告顯示,美國1月批發銷售錄得7,275億美元,對比修訂後的12月數據,月增0.5%,且對比2025同期表現年增7.5%,庫存部分錄得9,093億美元,月減0.5%,年增1.0%,在1月的庫銷比為1.25,低於2025同期的1.33,反應銷售效率提升,

以產業分,耐用品銷售月增1.0%,其中,電腦設備月增6.7%,表現最強,電器用品月增2.6%,但部分被家具月減2.2%互抵;非耐用品月率持平2512,不過從分項來看,農產品月增7.0%,紙製品月增2.9%,但服裝大幅月減5.6%與之互抵;

本月數據顯示,在銷售走強的與庫存更為精簡的背景下,企業重點逐步轉向營運紀律(庫存下降同時也表示供應鏈在後續緩衝空間減少,須留意缺貨風險),並且庫存下就可能拖累1Q26的GDP表現以外,也須留意是否出現供應鏈風險,導致價格居高不下,

(美國1月批發銷售_分項_Page5_Table 1_上半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

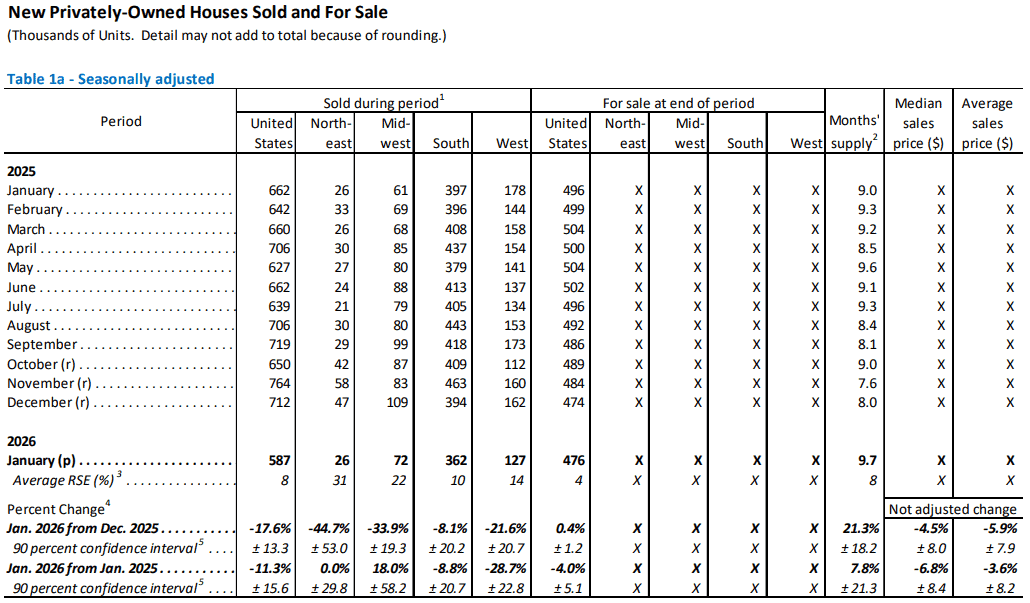

美國人口普查局(U.S. Census Bureau)昨(19)日發布的報告顯示,美國1月新屋銷售總數年化錄得58.7萬戶,對比12月修訂後的71.20萬戶,大幅月減17.6%,對比2025同期的66.20萬戶,年減幅度也高達11.3%,以區域分,東北部月減44.7%、中西部月減33.9%,南部月減8.1%,西部月減21.6%,

以售價來看,中位數售價為40.05萬美元,月減4.5%,年減6.8%,平均售價錄得49.95萬美元,月減5.9%、年減3.6%,並且庫銷比竄升至9.7個月,對比2512的8.0個月,月增21.3%,新屋待售月數中位數則為3.2個月,同樣高於2512的2.9個月,

(美國1月新屋銷售總數年化_以區域分_Page3_Table 1a 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

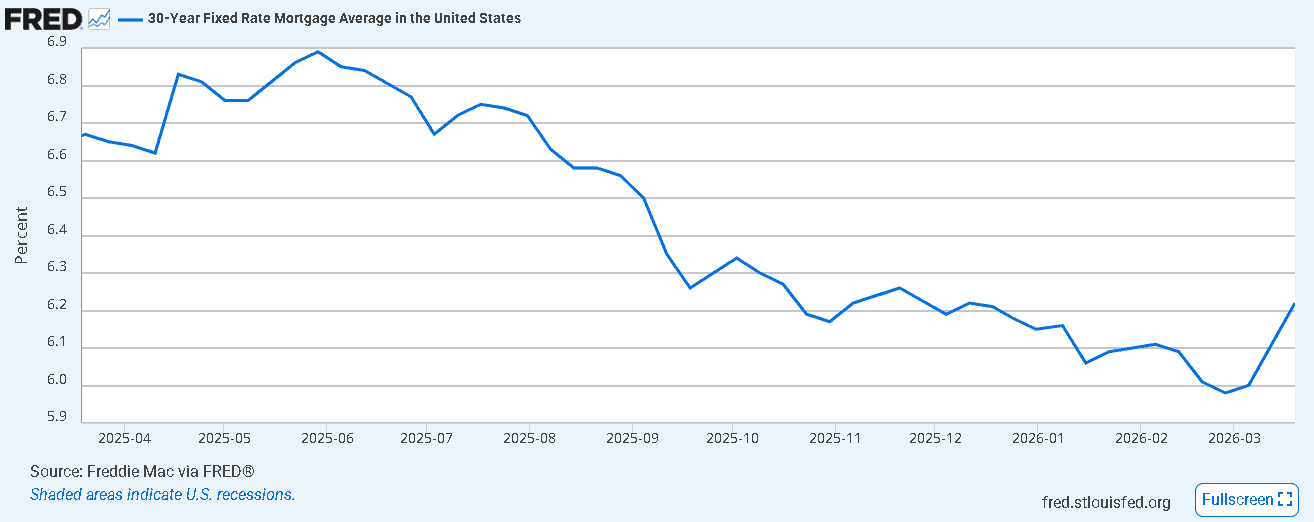

雖然東北部、中西部銷售可能受到冬季惡劣天氣影響,但西部通常不受天氣影響,卻也仍月減21.6%,加上銷售的中位數價格走低,美國房貸利率在1月份仍高於6%同樣限制潛在買家入場意願,本次報告反應26年美國房市開局銷售動能明顯放緩,

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

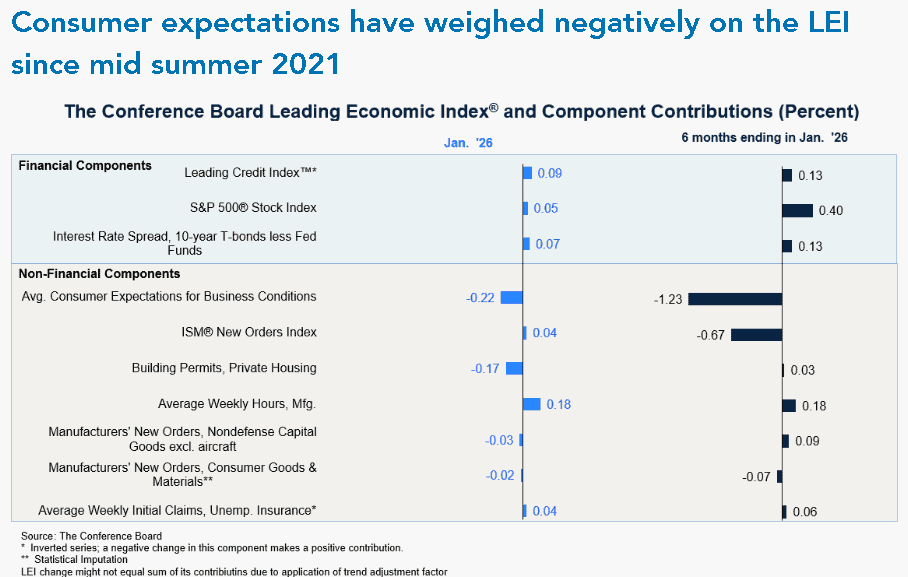

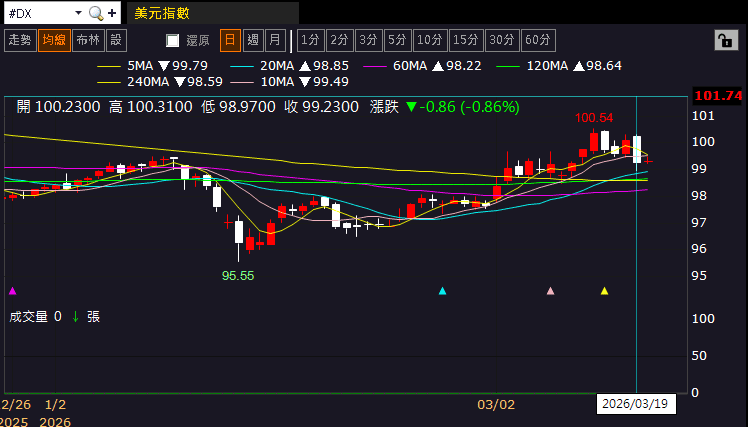

世界大型企業聯合會(The Conference Board)昨(19)日公布的報告顯示,領先指標月減0.1個百分點至97.5,不過同步指標、滯後指標雙雙月增0.3%,資深經理Justyna Zabinska-La Monica對本月數據表示:「隨著消費者預期再次回落及建築許可放軟,美國領先指標(LEI)在一月進一步下跌,雖然整體LEI持續顯示經濟活動的逆風,但其六個月組成部分的強勢表現在2025/11~2026/01連續三個月中普遍存在,7/10的組成部分都上漲。由於最新的LEI數據尚未反映伊朗戰爭的影響,委員會將2026 GDP年率下調0.1個百分點至2.0%,將低於2025年的成長率。」昨(19)日美元指數終場收跌0.86%,嚐試站穩03/03前高。

(美國2月諮商會領先指標_分項貢獻 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美債殖利率盤中爆漲,金市一度回測半年線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,其餘須留意:

◆2026/03公布的「十五五規劃」經濟成長預期為4.5~5%,為1991年以來首次低於5%

◆失業仍高,又將進入2Q26,焦點再度逐漸轉回畢業潮,大學畢業生預期上看1,270萬人,人數續創新高,並且學歷貶值的情況下,不利高中畢業生選擇繼續向上就讀,有進一步加劇就業壓力的風險,

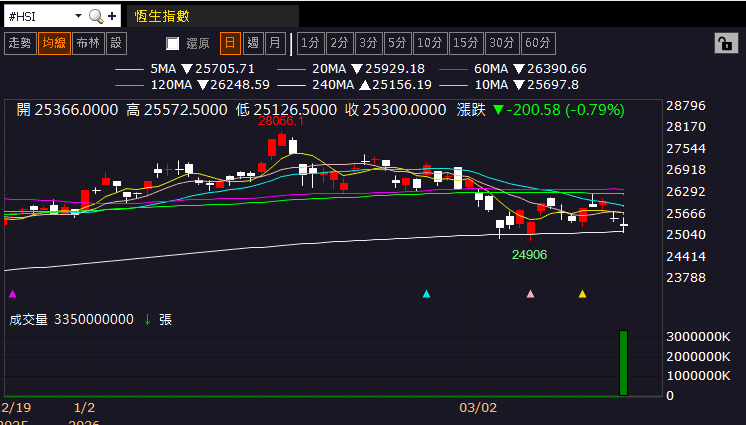

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(20)日收跌,向下朝年線靠近,上證今(20)日失守半年線後跌幅擴大,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

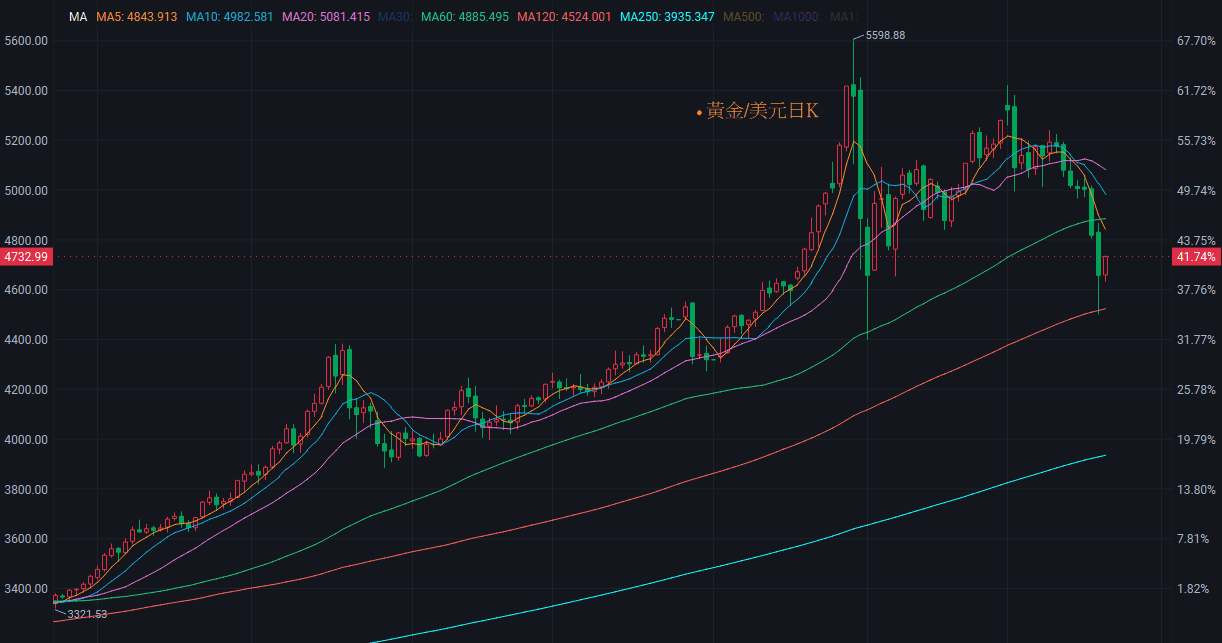

此外,如昨(19)日文中所及,Fed主席鮑爾(Jerome Powell)認為2025的降息3碼已令利率落於中性區間,而海灣衝突一度互相攻擊生產設施,加重市場對油市供給面恢復的觀望,從利率會議後的降息預期來看,出現不排除升息的選項,於伊朗部份則如首段提及,試圖徵收「過路費」,同樣不利於恢復運輸的預期,

昨(19)日美元指數終場收跌0.86%,嚐試站穩03/03前高,築底型態未破,失守月線前相對打壓美元計價的金市多方表現空間,2、3、5年期美債殖利率於一度大漲後熄火收紅留長上影線,失守季線前同樣相對限制不孳息的金市多方表現空間,昨(19)日黃金/美元終場收跌3.34%,以4,657.89美元/盎司作收,一度回測半年線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

伊朗試圖收「過路費」,布油續守百元大關

油市上,供給面部分,OPEC 2025/11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前2025/11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險; 2026/03/01會議宣布基於市場基本面良好(石油庫存較低),將於2026/04調高產量,

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」,12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,26/03/10因美伊衝突油價爆漲,提出「取消部分制裁降低油價直到美伊局勢好轉」的方式,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高;

只是,如昨(19)日提及,海灣區衝突隨襲擊目標轉向生產設施,與單純霍爾木茲海峽未恢復通船,影響原油運輸,對供給面帶來的變因不同,並且如首段所提,伊朗議員索馬耶·拉菲伊(Somayeh Rafiei)表示「伊朗將維護霍爾木茲海峽海峽安全,各國必須為此繳納稅款。」同樣導致觀望,

只是,美國透過部份釋放對俄國的禁令,緩解短線對供應面上的疑慮,仍令昨(19)日美油、布油終場分別收跌4.50%、7.17%,布油持續站穩100美元大關,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於美國經濟數據、中國經濟數據是否明顯出現復甦動能,以及川普(Donald Trump)是否為《期中選舉》打壓油價,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Google推出新AI軟體「Stitch」,Figma熄火連2黑

S&P500指數11大板塊跌8漲3,能源、資訊科技2大板塊終場分別收漲1.59%、0.34%,表現較佳,材料、消費必需品2大板塊終場分別收跌1.53%、0.81%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Ciena Corp.、Seagate Technology終場分別收漲7.09%、6.84%,表現最佳,Fair Isaac Corporation、Newmont終場分別收跌7.52%、6.89%,表現最弱。尖牙股部分,Meta跌幅1.46%,Amazon跌幅0.53%,Netflix跌幅3.13%,Apple跌幅0.39%,Alphabet跌幅0.19%,

道瓊成分股跌多漲少,Chevron、Cisco Systems終場分別收漲1.42%、1.17%,表現最佳,Boeing Co.、McDonald's終場分別收跌2.34%、1.95%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Coherent、Credo Technology終場分別收漲7.14%、5.28%,表現最佳,Micron、Microchip終場分別收跌3.78%、2.19%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,過往提及軟體股,各方看法不同,除Claude在02/23發布的公開文章直言「Claude Code可將COBOL(Common Business-Oriented Language, 通用商業語言)現代化」,一度導致IBM重挫13.15%以外,

在隔日(02/24) Anthropic舉辦減爆會展示Claude時,又以「協作」作為簡報重點,而非「取代」,則一度帶動Thomson Reuters強彈11.41%,但當時也提及,「協作」角度,並未完全打消市場對於護城河可能被鑿穿的觀望

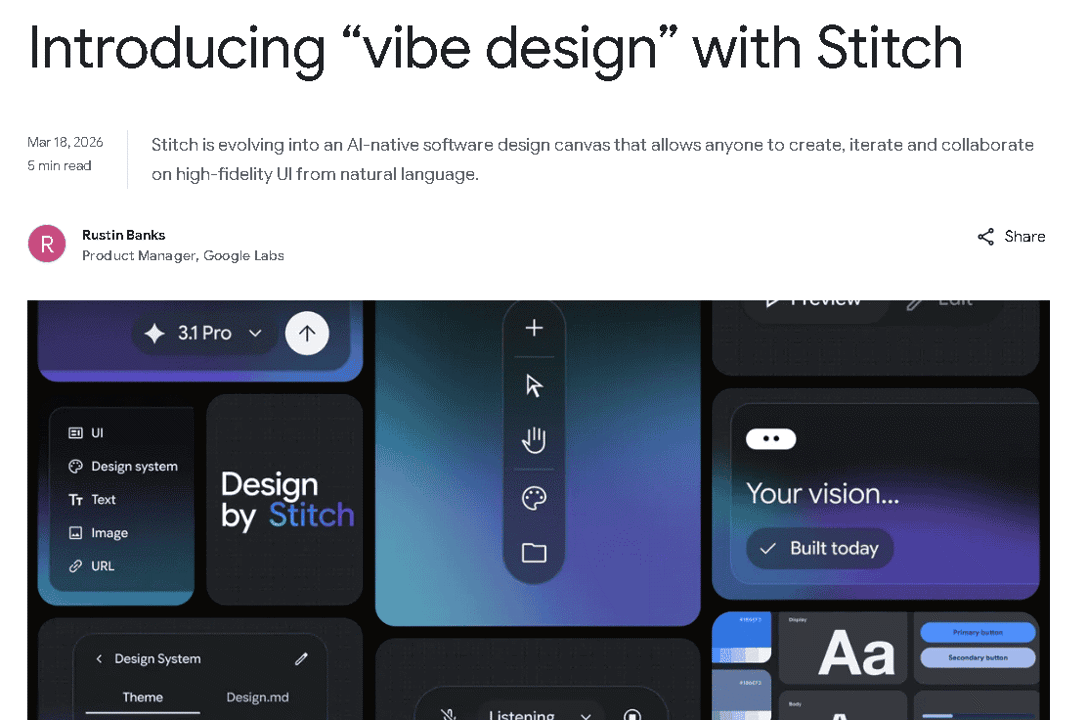

而Google前(18)日於官方部落格發布文章, Google Labs發表名為Stitch的全新AI原生軟體設計畫布,並引入了「直覺式設計」(vibe design)概念,試圖讓任何人都能透過自然語言,在數分鐘內將創意轉化為高保真度的UI設計,

核心概念讓使用者透過解釋業務目標、用戶感受或靈感來源來引導設計,而非從傳統的線框圖(wireframe)開始,並透過AI協助使用者快速探索多樣化的想法,在設計的發散與收斂過程中保持創意動能,

(Google推出「直覺式設計」工具 資料來源:Google)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

設計的環境與工具部份,則提供一個重新設計的無限畫布,支持從早期構思到工作原型的發展,並可直接將圖片、文字或代碼作為脈絡(context,類似AI現在說的上下文)置入畫布中;於AI代理人部份,則配備能夠對整個項目演變進行推理的代理人,還能透過「代理人管理器」同時追蹤與管理多個並行的設計方向,

更令人驚喜的地方在於,本次有別過往透過文字提供指令的方式,使用者可以直接對著畫布說話,要求代理人進行即時設計評論、修改配色、或透過訪談方式直接設計新的網頁,

還能跨工具,透過新發布的Stitch MCP伺服器與SDK,Stitch能與團隊的其他工具串接,並支持將設計匯出至AI Studio 和 Antigravity等開發者工具,讓設計開發能同步,

而這也導致UI/UX公司Figma,前(18)日股價重挫7.98%後,昨(19)日股價再度收跌4.12%,維持弱勢表現,雖然黃仁勳曾在02/05對於「軟體股被AI取代」的觀點,給予不同切入角度,表示「如果你是個人類或機器人,你會『使用』螺絲起子,還是『重新發明』一支螺絲起子?」、「理想狀態是『使用工具』,不是『重造工具』」,

但先前提過的IBM重挫後股價並未回神,於先前受影響的Thomson Reuters,同樣維持弱勢表現,明顯反應市場處於觀望,現階段仍維持「協作角度並不能打消市場對於護城河可能被鑿穿的觀望」的看法。

延伸閱讀:黃仁勳:AI取代軟體的看法,不合邏輯

(Figma日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(IBM日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Thomson Reuters日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《台股盤後》連結點我 → 《【台股盤後】外資著墨低基期,加權多空續爭月線》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。