我的網誌

我的網誌通膨疑慮再起,引發股市震盪

Fed(美國聯準會)於台灣時間 2026/03/19(四)公告 FOMC (美國聯邦公開市場操作委員會)最新會議結果,將美國聯邦基金利率維持在3.50%~3.75% 區間,連續二次按兵不動,符合市場預期及聯準會之前的指引。

會議結束後,債券與股市同步出現震盪走勢,主因本次上修通膨預期,再加上召開會議前,美國勞工統計局公告 2 月生產者物價指數(PPI),月增 0.7% 明顯高於預期的 0.3%,顯示通膨疑慮再起。

那麼股市與債市後續應該如何解讀?本篇文章將繼續帶大家從「會後聲明稿」、「利率點陣圖」、「經濟預測報告」、「主席 Powell 會後記者會」逐一說明股市與債市的後續影響。

會後聲明稿:經濟展望維持高度不確定性,尤其中東局勢不明朗

在「會後聲明稿」方面,可分為「經濟與通膨」、「貨幣政策」2 大部份,本次沒有太多改變,大部份都是維持。

針對美國經濟現況,仍然用「穩健成長」來形容。至於展望則維持高度不確定性,同時新增「中東局勢發展對美國經濟影響尚不明朗」措辭。至於就業市場方面,表示失業率與先前沒有太大變化。而通膨還是處於偏高水準,持續將目標訂在 2%。

至於貨幣政策方面,聯準會考量雙重使命(維持通膨與就業率)趨向平衡,因此本次暫停降息。

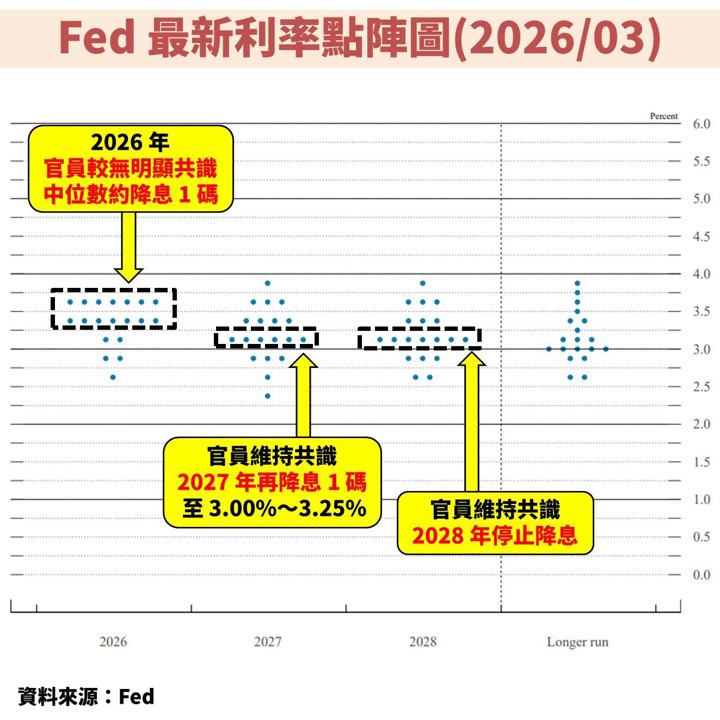

利率點陣圖:降息維持緩慢步調,長期最多再降息 2 碼

在「利率點陣圖」方面,會在每年的 3、6、9、12 月更新,可以透過觀察此圖瞭解 Fed 對未來利率的想法。

以最新圖表來看,2026 年官員較無明顯共識,雖然多數認為全年有機會降息 1 碼至 3.25%~3.50% 區間,但秉持不降息的人數也不少。而以中位數觀察,與上次一樣是維持在 3.25%~3.50% 區間。

至於 2027 年也維持上次預估,只會再降息 1 碼至 3.00%~3.25%;2028 年則是停止降息,代表長遠的未來,頂多再降息 2 碼而已。

經濟預測報告:經濟成長率、通膨預測同步上修,甚至上修中性利率

在「經濟預測報告」方面,同樣會在每年的 3、6、9、12 月更新。

經濟成長率:同步上修 2026~2028 年數據,主因聯準會認為美國生產力提升。

失業率:大部份維持預估,只有 2027 年小幅調高,整體影響不大。

通膨預估:大幅上修 2026 年數據,除了中東戰事導致油價攀升之外,還有關稅帶來的通膨影響。

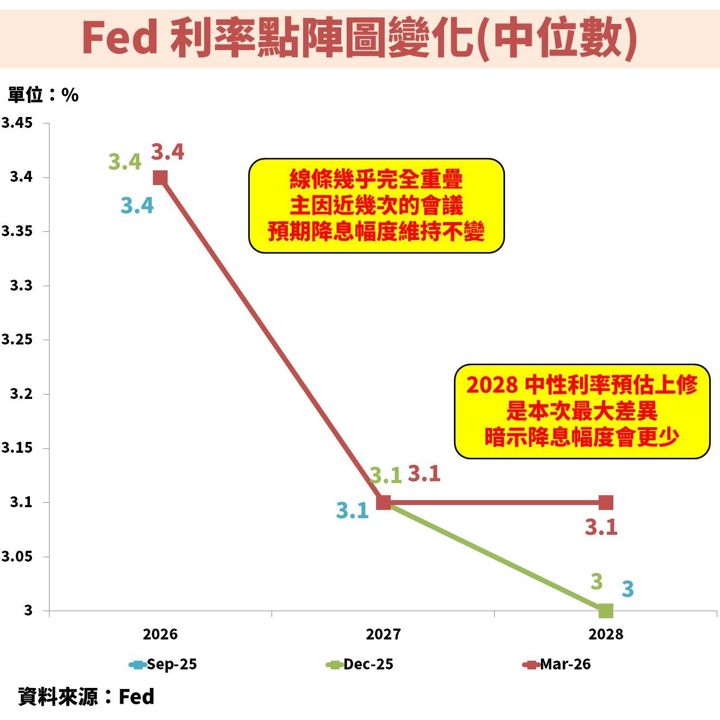

另外值得注意的是,本次還上修長期「中性利率」預估,暗示未來降息幅度受到更多限制。

Powell 談話:強調美國經濟穩健,但通膨下降速度若不如預期可能不降息

在「主席 Powell 會後記者會言論」方面,可分為「通膨」、「經濟」、「貨幣政策」等 3 大議題。

在通膨方面,除了受到油價上漲影響通膨預期上升之外,近期觀察通膨帶來的關稅影響,下降速度比預期慢,雖然還是認為 2026 年中旬後可以顯著放緩,但如果沒有如預期改善,有可能就不會降息,此話一出更帶給股市與債市動盪。

至於經濟方面,Powell 表示美國經濟維持穩健,主要歸功於 AI 帶來的生產力提升。另外,對於市場擔憂停滯性通膨的現象,直接表示排除這個可能性。

至於貨幣政策方面,Powell 表示目前聯準會處於有利位置,能更謹慎觀察未來數據發展,尤其中東戰事影響範圍及持續時間還無法下定論,所以選擇按兵不動。雖然認為此次能源衝擊屬於一次性事件,但還是會根據未來實際狀況逐次討論。

重點結語:長天期公債因時間風險而較無表現,股市則受惠經濟成長

總結本次 FOMC 會議,利率維持在 3.50%~3.75% 不變,主要是考量經濟維持穩健,且通膨預期有升高風險,需要更多時間觀察中東戰事變化,未來將持續根據最新數據來決定。

值得留意的地方是,本次會議上調中性利率水準至 3.1%,暗示長期降息幅度有限,同時表達如果通膨降低速度沒有如預期,2026 年也可能不降息。

觀察長天期美國公債殖利率,10 年期、20 年期、30 年期分別為 4.27%、4.87%、4.89%,明顯高於目前利率區間,主因長天期公債具有更長時間的風險,所以需要更高風險溢酬,再加上美國持續發放債券,導致供給增加進一步壓抑價格、利率上升。(風險溢酬:投資人因承擔額外風險,要求比無風險報酬更高的那部分)

在債券配置方面,公司債優於公債,主要是在經濟成長之下,相關債券表現比較好,因為公司獲利成長,市場會更願意投資這家公司的債券。不過目前看起來聯準會就算降息,幅度也不高,再加上如果戰爭引發通膨,搞不好還有升息風險。因此對於想要利用降息,賺取資本利得的投資人,機會已經大大降低。如果不是想要單純放著領息,要非常注意未來利率走向。

至於股市方面,由於聯準會表達經濟維持穩健,所以還是有利股市發展。但未來仍要定期關注就業與通膨變化,畢竟中東戰事還是有不確定性風險,若油價長期維持在高檔,將進一步影響到通膨預期與經濟。