我的網誌

我的網誌

伊朗戰事癱瘓霍爾木茲海峽與關鍵天然氣設施,油價暴衝破百美元,全球供應鏈與亞洲經濟承壓。中國憑儲備與綠能暫避風頭,美企 Devon Energy 及其與 Coterra 的併購案,則在亂局中迎來獲利放大器。

伊朗戰火全面波及能源命脈,全球正陷入一場前所未見的能源人質戰。從霍爾木茲海峽油輪幾乎停擺,到卡達與伊朗共享的 South Pars 超級天然氣田遭攻擊,市場瞬間意識到:這不只是區域衝突,而是直指全球能源安全的結構性震盪。國際油價應聲狂飆,Brent 原油一度衝上每桶 126 美元、現貨價持續在 100 美元之上震盪,被形容為自 1970 年代以來最嚴重的供給衝擊。

這場危機的核心,仍在霍爾木茲海峽這條狹窄水道。美國能源資訊署估計,平常約有每日 2,000 萬桶原油、相當於全球供給的五分之一,必須穿越這個咽喉。然而在美、以對伊朗發動打擊後,伊朗威脅攻擊通行船舶,使得油輪交通近乎凍結,多數商用船隻被迫改道或乾脆停航。結果是供給立即收縮、運輸風險溢價飆升,歐洲和亞洲高度依賴中東油氣的國家首當其衝。

衝擊最直接反映在亞洲。菲律賓被迫推行每週四天工作制以節油,印尼則焦頭爛額尋找替代供應來源,避免在短短數週內耗盡儲備。相比之下,中國雖然同樣是海灣原油大買家,卻在這次風暴中展現出罕見的「韌性」。多年來,北京趁油價低檔與海灣供給寬鬆之際,大舉購入廉價原油,包含遭美國制裁的伊朗石油,並累積起規模可觀的戰略儲備。

根據市場追蹤機構估算,中國油品儲備約達 9 億桶,相當於將近三個月進口量;另有約 14 億桶汽油等成品油庫存。就連伊朗原油,戰事爆發後仍有超過 4,600 萬桶停泊在南海油輪上,形成「海上浮動儲庫」。這些庫存讓北京有本錢下令煉油廠暫停出口成品油,以穩定國內價格與供應。儘管官方細節並未完全對外說明,但在油價狂飆之際,這樣的政策空間已是多數國家羨慕不來的緩衝。

更關鍵的是能源結構。中國雖為全球最大石油進口國,但煤炭仍是發電主力,國內產量占全球一半以上,油氣僅略高於總能源結構的四分之一。再加上近二十多年持續押注風電、太陽能、核能與水力,至 2025 年,綠能與核電合計發電占比已超過三分之一,裝置容量更有逾半來自清潔能源。電動車在新車銷量中至少占三分之一,讓部分城市用戶在國際油價暴漲時幾乎「無感」,大幅降低交通部門對汽油、柴油的剛性依賴。

然而,中國並非完全置身事外。官方數據顯示,上週國內汽油與柴油價格每噸分別調漲 695 元與 670 元人民幣,顯示國際成本遲早傳導至終端。對中國龐大的石化產業而言,原料油價走高將推升塑膠、化肥與其他化工品成本,削弱出口利潤。更不用說,作為全球最大能源進口國,只要每桶油多付幾美元,換算下來就是沉重的國家帳單。能源經濟學者直言,中國只是比其他國家「站得更穩」,並非真的免疫。

與此同時,中東戰場的升溫仍在持續。以色列首度攻擊伊朗境內 South Pars 天然氣田,伊朗隨即以彈道飛彈轟炸卡達 Ras Laffan 工業城——這裡是全球最大液化天然氣出口樞紐,業者 QatarEnergy 指出設施受到「廣泛破壞」,雖然無人傷亡,但火勢需要大規模緊急應變。伊朗革命衛隊還威脅,將擴大鎖定沙烏地阿拉伯、阿聯與卡達的油氣設施,令海灣產油國紛紛警告這是對全球能源安全的「嚴重升級」。

在政治層面,美國前總統 Donald Trump 公開警告,若伊朗持續攻擊卡達能源設施,美國將「以伊朗從未見過的力量」炸毀整座 South Pars 氣田。歐洲領袖則急忙踩煞車,法國總統 Emmanuel Macron 呼籲立即對攻擊能源與水利等民生基礎設施實施停火「禁打期」,德國外長則直指若全球供應鏈中斷持續,將出現「最嚴重等級的危機」。阿聯、沙國與卡達先後譴責相關攻擊為「恐怖行為」與「危險升級」,區域信任幾乎崩盤。

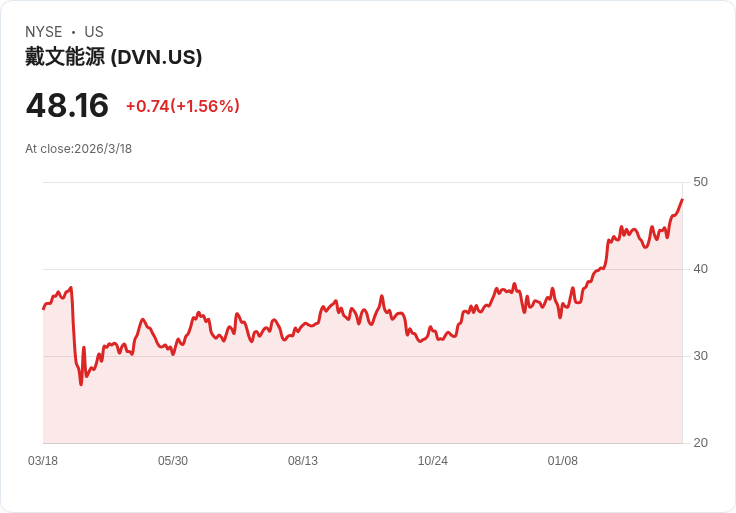

在這樣的宏觀壓力鍋之下,美國油氣企業卻迎來截然不同的劇本。以頁岩油商 Devon Energy (DVN) 為例,在油價飆升、供給吃緊的環境下,成為華爾街眼中的受益者之一。Raymond James 將其目標價從 52 美元大幅調高到 62 美元,維持「優於大盤」評等;TD Cowen 則將目標價由 46 美元上修至 50 美元。分析師坦言,評價上調背後最大驅動,不再只是公司基本面,而是這波由伊朗戰爭點燃的全球能源供應震盪。

從財報來看,Devon 在 2025 年第四季營收達 41.2 億美元,優於市場預期的 40.3 億美元,調整後每股盈餘 0.82 美元,自由現金流亦較預期高出約 9%。公司同時推進 10 億美元成本優化計畫,至 2025 年底已完成約 85%,目標在 2026 年達成全部年度節省。這意味著,在每桶油獲利空間拉大的同時,Devon 也透過紀律性控管費用提高單位產量的獲利能力,市場給予約 11 倍本益比,股價站上 52 週高點附近、年初以來漲幅逾兩成。

更具戰略意義的是,Devon 正推動與 Coterra Energy (CTRA) 的合併案,預計在 2026 年第二季完成。外界預估,合併後的公司將躋身美國本土(Lower 48)產量第二大僅次於 ConocoPhillips 的油氣巨擘,並在 2027 年前額外每年節省約 10 億美元成本。換言之,在地緣政治推升油價的同時,Devon 透過併購與內部優化將自身打造成低成本、大規模的高槓桿受益者。

但這個看似「天時地利」的故事,風險也同樣巨大。伊朗持續以封鎖霍爾木茲作為談判籌碼,一旦衝突意外升級,可能引發更劇烈的市場恐慌;反之,如果在外交斡旋下突然達成停火協議,油價回落恐同樣迅速,壓縮如 Devon 等公司的短期超額獲利。加上華府內部對伊朗威脅評估出現分歧,相關官員請辭,引發外界對戰事方向和政策連貫性的疑慮,讓投資人難以判斷這波能源行情能延續多久。

綜合來看,這場以霍爾木茲海峽與 South Pars 氣田為核心的能源危機,一方面暴露全球對少數關鍵航道與產區的高度依賴,另一方面也顯示提前布局戰略儲備與能源轉型的重要性。中國靠著龐大儲備與綠能電網,暫時在風暴中站得較穩;美國部分油氣企業則在供應吃緊下迎來利潤狂飆與併購機會。但真正的問號在於:國際社會能否在油價與安全壓力下找到新平衡?若各國不趁此重新檢視能源多元化與風險分散策略,下一次的「霍爾木茲人質局」,恐怕會來得更快、更猛,也更難承受。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。