我的網誌

我的網誌

華爾街量化團隊用AI點名75檔最可能被AI顛覆的企業,今年平均重挫24%。從企業軟體、金融資訊、廣告平台到旅遊科技,連標榜AI的公司也難逃「被自己顛覆」的命運,顯示AI不是單向利多,而是一場殘酷淘汰賽。

生成式AI帶來的,不只是股價狂飆的「AI贏家股」,還有一整籃正在被市場拋售的「AI受害者股」。投行Jefferies近期發布的「AI Risk Basket」成為華爾街關注焦點,因為這個用AI演算法選出的風險籃子,今年以來已經大跌24%,裡頭多數是近年炙手可熱的軟體、平台與金融資訊公司,如今卻被標記為最可能被AI本身顛覆的對象。這場結構性洗牌,正快速改寫科技股的風險邏輯。

值得玩味的是,這個風險名單本身,就是透過AI產生。Jefferies量化策略主管Desh Peramunetilleke透露,他們先從容易被技術顛覆的次產業出發,再結合個股報酬表現,丟進一系列預先訓練好的提示(prompts),用AI去判斷每家公司面臨的具體風險與「被取代路徑」。換言之,AI正在替投資人畫出,AI會先砍向哪些商業模式。

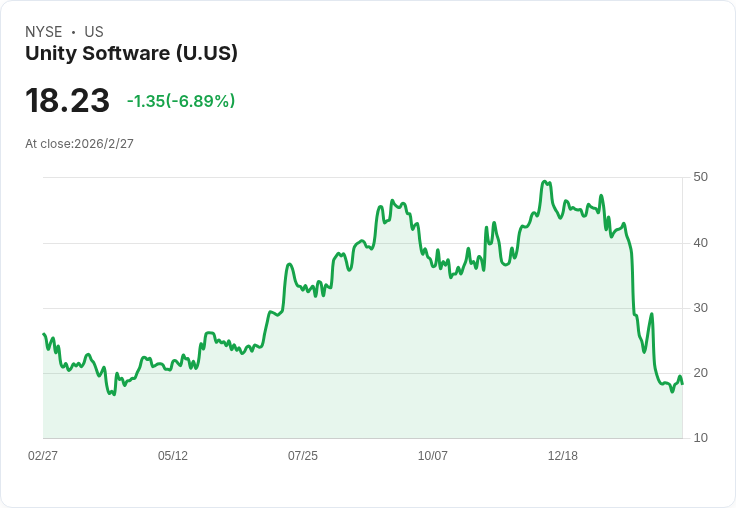

從名單來看,受衝擊最明顯的是企業雲端與軟體服務。像Unity Software(U)股價自1月29日以來大跌逾五成,被Jefferies點名是因為「AI內容降低轉換成本」,遊戲與3D內容創作者未必要留在Unity生態系。另一家團隊協作軟體商Atlassian(TEAM)跌幅也超過四成,風險是AI客服與copilot讓工單與問題追蹤工具商品化,企業對昂貴授權的依賴可能下降。

傳統「人力密集」的IT服務與顧問,也被AI視為直接威脅。EPAM Systems(EPAM)、Accenture(ACN)、Cognizant Tech(CTSH)、Genpact(G)等,都被歸類為「AI自動化交付勞務」風險股;當大型語言模型與代理型AI可以代寫程式、產出文件、甚至模擬流程設計,外包團隊的價值勢必被重新估價。就算短期營收未必馬上崩盤,市場已經先用股價打折反映長線壓力。

就連被視為雲端新貴的數據與SaaS平台也難置身事外。Snowflake(SNOW)與Nutanix(NTNX)被點名「AI改變雲端與資料平台租金結構」,Datadog(DDOG)、Dynatrace(DT)則被認為「AI讓監控與可觀測性儀表板商品化」,ServiceNow(NOW)、Salesforce(CRM)、Okta(OKTA)、HubSpot(HUBS)等工作流程與身分管理平台,風險在於「AI代理人直接處理任務」,繞過原本仰賴大量人機介面的工作流程。

更具指標性的,是過去十年被視為高護城河的金融數據與研究服務,也被AI猛烈追擊。S&P Global(SPGI)、FactSet(FDS)、Morningstar(MORN)、News Corp A股(NWSA)等,被Jefferies直指「AI可複製資料、壓低報價」,甚至「AI摘要會降低研究與內容訂閱價值」。當免費或低價的AI分析工具能快速生成報告,傳統向機構收取高額授權費的模式,恐怕將被迫降價或全面轉型。

消費端平台同樣面臨「被AI代理人繞路」的危機。Zillow(Z)、CoStar(CSGP)、Expedia(EXPE)、Booking Holdings(BKNG)、DoorDash(DASH)、eBay(EBAY)、Etsy(ETSY)、Robinhood(HOOD)等,被標記為:一旦用戶改以AI助理下達「幫我訂最便宜的機票與飯店」、「幫我找最划算外送」、「幫我配置投資組合」,平台本身的品牌與搜尋入口價值可能被削弱,佣金與take rate面臨下修壓力。

廣告與內容平台的壓力也浮上檯面。Snap(SNAP)、Pinterest(PINS)、The Trade Desk(TTD)、AppLovin(APP)、Spotify(SPOT)、Reddit(RDDT)、Roku(ROKU)等,在風險描述中不乏「AI重新分配績效廣告預算」「AI助理取代逛圖搜靈感」「AI回答取代論壇流量」等字眼。當廣告主可以用AI直接鎖定目標受眾,或用AI生成內容吸引眼球,中介平台的議價能力可能被侵蝕。

更具象徵意義的是,連被視為AI工具受惠股的Adobe(ADBE)與Autodesk(ADSK)也被列入風險籃。理由是「生成式設計與CAD工具讓設計與繪圖商品化」,當免費或低價的AI繪圖與3D設計工具普及,專業工具訂閱費可能遭遇天花板。這反映市場正在重新評估:到底是誰掌握了AI的真正定價權,是模型與算力供應商,還是介面應用層?

另一個值得關注的案例,是主打AI旅遊與費用管理的Navan(NASDAQ:NAVN)。Lightspeed Management今年向美國證券交易委員會(SEC)申報,買進近4,992萬股Navan,期末持股市值高達8.53億美元,等於對這家AI企業軟體新創下了「超大注」。Navan的平台利用AI優化企業差旅與報帳流程,第三季營收年增29%至1.949億美元,非GAAP毛利率從72%升至74%,非GAAP淨利也由虧轉盈。

但市場並未因此買單。自2025年底以來,Navan股價反而大跌43%。關鍵在於,即便營運數據亮眼,投資人開始質疑:這類以「AI自動化流程」為賣點的SaaS,護城河是否足夠深?一旦大型語言模型愈來愈便宜,企業是不是可以用通用AI加上輕量整合,就複製出類似體驗?Navan的高成長與高估值,正被重新定價,顯示即便掛著AI招牌,也可能被AI拉低溢價。

與此同時,市場另一端卻出現截然不同的資本配置思維。Berkshire Hathaway(NYSE:BRKB)(NYSE:BRKA)在最新年度報告中確認,接班人Greg Abel將掌管約3,200億美元的股票投資組合,以及高達3,733億美元的現金與短期投資「火藥庫」,僅有約6%的股權由Ted Weschler負責。Abel並強調,寧願將現金投入「具生產力的企業」,而不是長期停放在美國公債。

Berkshire的作法,等於在AI狂潮下提供一個相反範本:不是追逐每一檔AI熱門股,而是用龐大現金等待真正具持久競爭力、估值合理的機會。Abel也重申,回購自家股票時將維持保守紀律,只會在股價低於內在價值時動手,且需與董事長Warren Buffett討論。這種紀律式資本配置,與市場對AI題材股時常出現的「先衝估值、後談獲利」形成鮮明對比。

若從更高角度來看,Jefferies的AI風險籃子、Navan的股價修正與Berkshire的現金戰略,其實在講同一件事:AI不是單向利多,而是一場全產業的再定價。凡是商業模式高度仰賴資訊不對稱、人力密集流程、或純粹做「資料中介」的企業,都有可能被AI壓縮利潤,甚至被客戶用自建或更便宜的AI工具取代。

當然,市場對這些風險的定價可能過頭,部分個股未來若能成功把AI內建到產品、用節省成本換取新成長,股價也可能出現明顯反彈。但在此之前,投資人至少得先承認:在AI時代,過去十年被視為穩健的雲端服務、研究訂閱、平台模式,已不再理所當然。選股思維也必須從「誰用AI」轉向「誰不會被AI輕易取代」,這場長期淘汰賽才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。