我的網誌

我的網誌

AI資金行情震盪、科技巨頭資本支出見頂疑慮升高之際,市場焦點正從晶片設計轉向光通訊零組件、晶圓代工在地化與醫療不動產等「第二層受益者」,呈現由高估值AI明星股向具現金流與穩健成長資產輪動的跡象。

人工智慧(AI)熱潮席捲全球,從晶片到雲端服務的資本支出金額動輒以數十億美元計,但最新一波市場震盪顯示,投資人開始不安地追問:第一線AI明星股的成長能否持續?資金是否該轉向那些在基礎建設與現金流更具防禦性的「冷門贏家」?

近期最明顯的警訊來自 AI 核心受益股之一的 Nvidia(NVDA)。儘管公司公布最新一季財報,營收年增高達 73%,並預估本季成長仍可達 77%,CEO Jensen Huang 甚至直言「運算需求正瘋狂飆升」,但股價卻連跌兩日,單週回落近 7%,今年以來轉為下跌。市場擔憂的不再是當下業績,而是大型科技巨頭的 AI 資本支出是否即將見頂,進而拖累未來幾年成長率從 60% 級距一路降到 10% 多的水平。

同時,Nvidia 的護城河也遭到實質挑戰。長期依賴其 GPU 的 OpenAI 宣布,將在 Amazon Web Services 的 Trainium 晶片上使用 2GW 的算力,這是外界視為對 Amazon 自研 AI 晶片策略的「關鍵背書」;OpenAI 此前還承諾採用小型晶片商 Cerebras 的 750MW 計算能力。雖然 OpenAI 仍計畫在 Nvidia 下一代 Vera Rubin GPU 上使用 5GW 算力,且透過 CoreWeave、Microsoft(MSFT)、Oracle 等雲端服務導入大量 GPU,但買方明顯不再「只依賴一間供應商」。

類似情況也出現在 Meta 等超大規模雲端業者(hyperscalers)身上。Advanced Micro Devices 已透露,Meta 計畫使用高達 6GW 的 Instinct GPU,此外,市場消息指出 Meta 也與 Google 合作,導入後者的 Tensor Processing Units。這些動向不僅加劇競爭,也讓投資人意識到:AI 基礎建設不會永遠只由單一供應商主導,報酬率與估值勢必遭到重新定價。

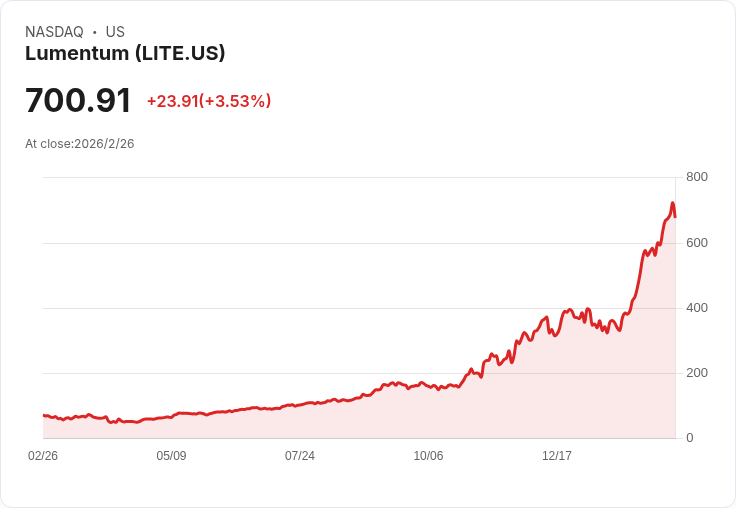

在第一線 GPU 族群波動加劇的同時,資金轉向第二層供應鏈與具防禦性的現金流資產,正悄悄成形。光通訊廠 Lumentum Holdings(LITE)便是典型例子。該公司於 2025 年第四季新增 26 家避險基金股東,被點名為「對沖基金動能」最強的標的之一。Morgan Stanley 於 2 月將其目標價自 420 美元一舉調升至 520 美元,理由指向 AI 資料中心投資加速,帶動光學市場由 2025 年約 300 億美元成長至 2028 年超過 650 億美元。Mizuho 更在稍早將目標價從 525 美元拉高到 645 美元,維持「優於大盤(Outperform)」評等。

背後邏輯在於:當雲端運算與 AI 模型愈來愈龐大,傳統網路架構的頻寬與耗能已逼近極限,迫使客戶導入新世代光學與光子元件。Lumentum 透過 Cloud and Networking 事業提供光學與光子元件、模組與子系統,並在 Industrial Tech 事業布局固態雷射、光纖雷射與超快雷射等技術,正處於網路基礎建設升級浪潮核心。換言之,無論最終 AI 晶片贏家為誰,只要運算需求持續膨脹,傳輸端與光通訊的「水電費」就難以削減,這使得相關供應商成為相對穩健的押注標的。

在晶圓代工領域,台積電(Taiwan Semiconductor Manufacturing,TSM)則展現另一種 AI 時代的資本流向——在地化與供應鏈安全。台積電同樣在 2025 年第四季新增 27 家避險基金持股,被列為動能最強股票之一,更受到美國大型客戶加碼。Apple 於 2 月公開表示,將在其亞利桑那州廠購買逾 1 億顆台積電先進製程晶片,較 2025 年訂單大幅增加。此外,Apple 指出,已從遍布 12 州、24 座工廠採購逾 200 億美元的「美製晶片」,涵蓋 TSM、Broadcom 與 Texas Instruments 等合作夥伴。

同時,晶圓材料供應鏈也在美國本土加速成形。GlobalWafers 位於德州 Sherman 的 40 億美元裸晶圓新廠已啟動量產,未來產品將供應包括 TSM 與 Texas Instruments 在內的多家美國晶片製造夥伴。更具象徵意義的是,Nvidia CEO Jensen Huang 先前還曾透露,Nvidia 已超越 Apple,成為 TSM 最大客戶。這意味著,無論 AI 競局如何演變,只要高效能運算與客製化晶片需求持續,TSM 便穩坐「製造樞紐」角色,成為 AI 資本支出在地化與多元化策略的直接受益者。

與高度循環的半導體不同,另一類頗受資金青睞的「穩健受益者」則出現在醫療不動產。American Healthcare REIT(AHR)最新財報顯示,2025 年全年度 NFFO(每股攤薄後)達 1.72 美元,年增 22%;同店 NOI 年增更達 14.2%。核心成長動能來自 Trilogy 與 SHOP 兩大事業,第四季同店 NOI 分別成長 14% 與 24.6%,整體同店入住率升至 90.6%,較前一年提升 2.75 個百分點。公司並在全年完成逾 9.5 億美元新投資,使 SHOP 成為以現金 NOI 計的第二大事業體。

更值得注意的是,AHR 給出 2026 年 NFFO 1.99 至 2.05 美元的指引,意味又一年的雙位數成長,且僅納入已完成的 1.175 億美元收購案。雖然 2026 年同店 NOI 成長預估降至 7% 至 11%,較 2025 年的高基期有所放緩,但在 Trilogy 與 SHOP 仍維持 8%–12%、15%–19% 的區間下,成長結構仍偏向穩健。重要的是,AHR 把淨負債/EBITDA 比率壓低至 3.4 倍,顯示在利率環境仍具不確定性時,資產負債表相對保守,有利吸引尋求穩定現金流的防禦型資金。

從宏觀角度看,資金對 AHR 這類資產品項的偏好,與 AI 科技股的高波動形成鮮明對比。一方面,市場仍願意為 Nvidia、Microsoft 等「第四次工業革命」代表股支付成長溢價,但在競爭升溫、資本支出高峰與估值壓力三重交織下,投資人開始積極尋找能共享 AI 成長紅利、卻不直接暴露在單一產品或單一客戶風險的替代標的。光通訊、晶圓代工與醫療不動產,正是三條風格迥異但共同受惠於長期結構性趨勢的主軸。

當然,也有分析人士提醒,這波資金輪動並非對 AI 題材的否定,而是從「純故事」轉向「看現金流與產業位階」。若 AI 投資出現放緩,光學與半導體上游難免遭到波及;醫療不動產則須面對人口結構、醫療支付與公共衛生事件等變數。未來關鍵在於:企業能否在技術演進與財務紀律之間取得平衡,投資人則需在成長性與防禦性之間,重新配置資產比例。

可以確定的是,AI 不再只是一小撮高估值科技股的故事,而是一場橫跨光通訊、製造與不動產的資本再分配。真正的贏家,或許不是跑得最快的那一檔,而是站在正確結構趨勢上、撐得最久、現金流也最穩的那一群。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。