我的網誌

我的網誌

美國平均社福退休金每月僅約2,075美元,恐難單獨支撐老年生活。本文整合社會安全退休金(Social Security)制度重點,拆解4個實務可行的加碼策略,並延伸至股息投資觀念,解析3檔具現金流特色的美股個股,說明「政府年金+股息資產」如何成為新一代銀髮族的雙核心財富配置架構。

在通膨與壽命延長的雙重壓力下,單靠政府年金過退休,正變得愈來愈不安全。以美國為例,社會安全退休金(Social Security)領取者在今年1月的平均月給付約為2,074.53美元,折合年額接近2.5萬美元,表面看來不算低,但一旦扣除房租、醫療與日常支出,財務壓力仍相當吃緊。這也讓「如何把社會安全退休金領到極大化」成為美國投資與財經媒體熱議焦點。

要理解為何多數人領到的社福金有限,必須先看其計算邏輯。美國社安制度採「終身最高35年薪資」計算基礎,將通膨調整後的35年最高收入平均後,再套用給付公式。如果勞動年數不足35年,空白年份會以0計入,直接拉低平均值,導致終身月退金變少。這意味著,退休早一步,常常等於自願放棄後半生可以多領的錢。

因此,第一個關鍵策略,就是延長工作年數,至少湊滿35年。對那些原本打算工作30年就退休的人來說,多撐五年,不只是多領五年薪水,更能把原本的「0收入年份」替換成有薪資紀錄的年度。這看似枯燥的制度細節,實際上可能換來退休後每個月多出幾百美元,累積到整個退休期間,就是一筆不容小覷的現金流。

第二個策略,是在35年工作期間盡量拉高收入水準。社福給付與一生納保期間的薪資紀錄直接掛鉤,升遷、轉職加薪、甚至發展正規納保的副業,都會在未超過課稅上限前,實質提高未來給付。以今年為例,社福課稅薪資上限為184,500美元,在這個數字以下,每多一分合規薪資,都有望換成未來的退休收入;一旦薪資超過上限,多賺的部分雖然照樣入袋,但已不再影響社福給付。對高收入族群來說,理解「上限」在哪裡,能避免做了許多額外努力,卻沒反映在年金上。

第三項制度性槓桿,則是延後請領時間。美國的「完全退休年齡」(Full Retirement Age)對1960年後出生者為67歲,這時開始請領可拿到100%應得給付;但若選擇繼續延後到70歲,每推遲一年都會累積「延後退休給付加成」,最多可讓月退金增加約24%。這項加成是終身有效,也就是說,只要健康狀況允許而且有其他收入支撐,晚領幾年,往往能換得整個晚年期間更高的固定現金流。

第四個常被忽略的細節,是確保自己的薪資紀錄無誤。社福給付計算完全仰賴官方掌握的歷年薪資資料,一旦雇主申報錯誤或資料缺漏,結果就是官方誤判你這一生「賺得比較少」,最後核發較低金額。實務上,美國民眾可以透過SSA.gov建立帳號,定期核對每年薪資紀錄是否與自身留存的報稅、薪資單相符,如有錯誤再向主管機關申訴更正。這一步看似瑣碎,卻是保障權益的最後防線。

不過,就算把上述四大策略做到極致,多數理性分析仍認為,社會安全退休金頂多是「底線保障」,而不是「完整退休方案」。因此,市場上愈來愈多聲音強調,必須以投資資產,尤其是能帶來穩定現金流的股息標的,來搭配政府年金。從指數長期走勢就可看出股息的威力:過去十年,標普500指數若只看價格漲幅,報酬約256%;若把股息再投入,總報酬可提高到322%,同樣一筆1萬美元,差距從3.56萬美元拉到4.225萬美元。

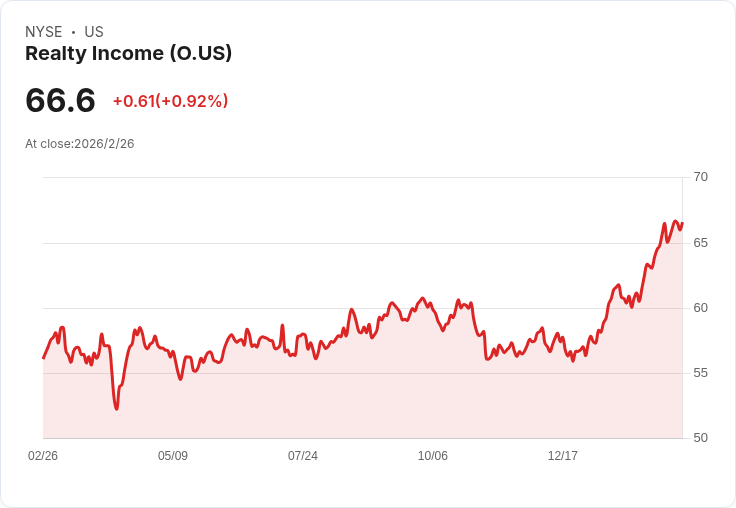

在實務操作上,小資族未必需要一次投入大筆資金。就有分析指出,即便只有500美元,運用美股券商的零股機制,分散買進三檔具持續配息與現金流特色的標的,也能組出比大盤更具現金流性的組合。例如,房地產投資信託Realty Income (NYSE: O)以「每月配息」著稱,已連續發放超過668個月,並持有約15,500筆長期淨租約商用不動產,租戶負擔稅金、維修等成本,讓公司現金流相對穩定,殖利率約4.8%。

能源中游業者Enterprise Products Partners (NYSE: EPD)則以管線運輸為主,避開上游勘探的資本密集與價格劇烈波動,營運重心在「運量」與基礎設施使用費。其作為主有限合夥(MLP),需將約九成營運所得分配給投資人,目前單位價格今年已上漲逾一成,季配息(分派)殖利率約6%,成為許多尋求穩定現金流投資人的長期部位。

金融股中,American Express (NYSE: AXP)雖然市值不及Visa與Mastercard,但其鎖定高資產與商務客群,藉由品牌定位與高額年費產品,創造出差異化獲利。2025年光是客戶貸款利息收入就達232億美元、年增10%,再加上新開卡戶中約65%來自千禧世代與Z世代,為未來成長奠定基礎。儘管股價今年以來回檔約一成三,但近五年累積漲幅仍接近130%,管理層亦宣布將股息調高16%,顯示對現金流穩健度有信心。

從制度與市場兩端來看,退休財務安全不再只是單一來源的問題。社會安全退休金透過延長工作年限、提高收入、延後請領與確保資料正確,確實可以被「放大」;但真正的財務彈性,仍有賴搭配長期穩健的股息投資,打造第二、甚至第三層現金流防線。對台灣讀者而言,雖然國情制度不同,勞保、勞退與軍公教退撫各自有規則,但「善用制度+自建股息資產」這套邏輯同樣適用。

未來,在全球高齡化持續加劇、公共年金財務壓力升溫的情況下,單靠政府年金過活的風險只會增加不會減少。問題已不在於要不要投資,而是要多早開始布局,以及如何在理解風險的前提下,選擇具現金流體質、產業結構清楚的標的。究竟哪一代人會成為「完全靠自己資產養老」的第一代,答案尚未揭曉,但可以確定的是,越早行動的人,越有機會在未來的退休戰局中,掌握主動權。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。