我的網誌

我的網誌

AI 基礎設施成為全球資本新戰場:CoreWeave 衝刺 5GW 資料中心卻連年巨額虧損,Alphabet(GOOG) 砸 AI CapEx 還發百年債鎖定 6% 利率;Elastic(ESTC) 以高毛利 AI 平台吃下企業預算,投資人得重新思考「算力股」與「AI 軟體股」的風險報酬結構。

生成式 AI 帶來的算力需求正在改寫全球資本流向,從資料中心建設到企業軟體訂閱,錢正以前所未見的速度湧向「AI 基礎設施」。然而,在亮眼營收背後,是驚人的資本支出、加速惡化的虧損,還有用「一百年」來計算的負債期限,投資人恐怕已走進一場時間跨度與風險都極度拉長的賭局。

以美國 AI 雲端新貴 CoreWeave 為例,2025 年堪稱關鍵一年。公司第四季營收暴衝至 15.7 億美元,年增約 110%,全年營收更達 51.3 億美元,較前一年成長約 168%,成為自稱「史上最快達到 50 億美元年營收的雲端公司」。然而,同一時間,虧損持續擴大:Q4 淨損 4.52 億美元,是 2024 年同期的近九倍,全年淨損也從 8.63 億美元放大到 11.7 億美元。營收成長的每一步,幾乎都被更快膨脹的費用吞噬。

細看成本結構,可以理解這場燒錢戰的本質。CoreWeave 第四季營運費用一口氣飆到 16.6 億美元,年增約 162%,直接把 2024 年同期還是 1.13 億美元營業利益的公司,推成 8,900 萬美元營業虧損。全年營運費用更暴增約 225% 至 51.8 億美元,讓公司從 3.24 億美元營業利益,翻成 4,600 萬美元營業虧損。為了追趕 AI 客戶的算力需求,公司在短時間內把現有運轉電力拉到超過 850MW,並將簽約電力推升至約 3.1GW,同時計畫到 2030 年再新增超過 5GW 資料中心能力——這樣的資本密集度,幾乎已逼近傳統公用事業與電信巨頭的規模。

支撐這個燒錢速度的,是龐大的訂單承諾。CoreWeave 在 2025 年底公布的營收待實現金額(backlog)高達 668 億美元,是年初的四倍以上,反映出來自 AI 實驗室、超大雲端服務商以及企業客戶源源不絕的需求。公司管理層強調,幾乎所有 2026 年新增產能都已被預約,並預告 2026 年資本支出至少將達 300 億美元,較前一年超過倍增。為了支應這樣的規模,CoreWeave 在第四季透過可轉換公司債籌資約 26 億美元,並把循環信貸額度拉高到 25 億美元,進一步放大資本槓桿。

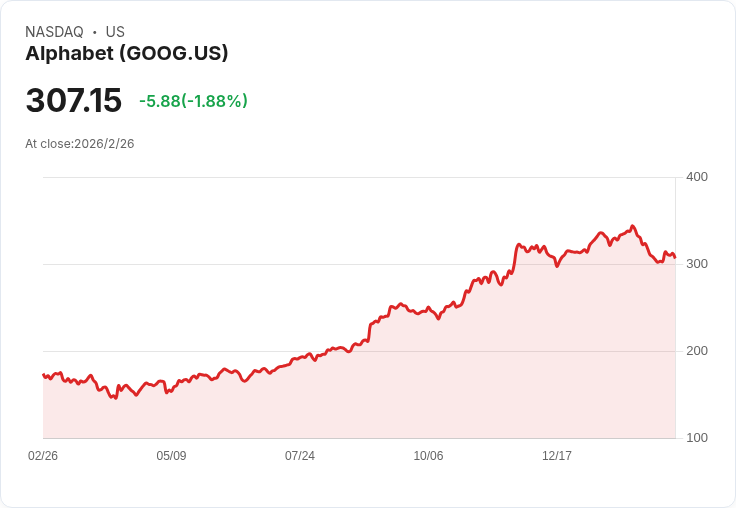

與 CoreWeave 的高風險擴張相映成趣的,是科技巨頭 Alphabet(Alphabet Inc., GOOG) 採取的「長壽資金」策略。2026 年 2 月,Google 母公司在英國發行了一檔期限長達 100 年的公司債,票面利率約 6.125%。這筆債券面向機構投資人發行,單張面額 10 萬英鎊,個別美國散戶根本無緣參與。結果卻是超額認購,市場投標金額接近 14 億美元,整體融資計畫在 24 小時內募得近 320 億美元。

在一家年營收逾 4,000 億美元、市值約 3.8 兆美元的超級巨頭眼中,這樣的募資金額或許只是「零用錢」,但在象徵層面意義非凡。分析師指出,Alphabet 同步對外揭露 2026 年 AI 相關資本支出可能高達 1,750 億美元以上,遠高於一般科技公司歷來的投資規模。發行百年債,一方面趁當前利率環境鎖定長期資金成本,一方面對市場釋出「我們有信心活到 2126 年」的訊號,也反映機構投資人願意接受超長天期、換取相對 10 年、30 年美債略高的收益率,作為與長期保險負債、退休金給付對應的資產。

然而,歷史提醒投資人,不是每一家發百年債的科技公司都能一帆風順。上一次科技業出現百年債,已經是 1997 年的 Motorola,更早之前還有 1996 年 IBM 的案例。這些公司雖然存活,但產業地位早已大不如前。統計顯示,自 1990 年以來,美國公開發行百年債的公司至少有 38 家,目前仍存在的只剩 17 家,意味著「百年債存續、公司榮枯」不一定同步。對買方而言,多數機構真正看重的,往往只是前十年、二十年的利息收入與市場流動性,而非真的要等一個世紀。

在硬體與雲端營運商大舉砸錢建「算力工廠」的同時,AI 上層應用與資料平台也在快速吸金,卻呈現完全不同的財務樣貌。搜尋與觀測平台公司 Elastic N.V.(ESTC) 在 2026 會計年度第三季交出 4.5 億美元營收成績單,年增 18%,非 GAAP 營業利益率達 18.6%,訂閱毛利率更高達 82%。公司訂閱收入主導的營運模式,讓整體毛利保持在 78% 的水準,調整後自由現金流約 5,400 萬美元,占營收 12%。

更關鍵的是,Elastic 正從 AI 熱潮中獲得高度黏著的企業客戶。其年合約價值(ACV)超過 10 萬美元的客戶數已超過 1,660 家,單季淨增約 60 家,這個客群同時也是採用 Elastic AI 服務的主力。公司指出,使用 Elastic AI 的客戶數已突破 3,000 家,其中 ACV 逾 10 萬美元的 AI 客戶達 470 家,較上一季 370 家大幅成長。現行剩餘履約義務(CRPO)首度突破 10 億美元,顯示中長期收入能見度持續拉升。

Elastic 的策略,是站在「資料與搜尋」這個 AI 的必要基礎層,而非自己當雲端營運商。管理層強調,企業在導入生成式 AI 時,關鍵痛點是如何在成本可控、符合法規與資安前提下,處理無法任意搬移的專有資料。Elastic 透過混合搜尋、向量資料庫與混合部署模型,一方面可配合 NVIDIA、Dell 等硬體夥伴,提升部署效率;另一方面也能服務選擇自建或多雲策略的客戶。從財務表現來看,這樣「偏輕資產」的 AI 基礎建設模式,雖然沒有 CoreWeave 式的爆炸營收成長,卻在利潤率與現金流上明顯更穩健。

如果把 CoreWeave、Alphabet 與 Elastic 放在同一條 AI 基礎設施價值鏈,可以看到資本結構與風險報酬的鮮明差異。最底層的雲端與資料中心業者,必須搶先鎖定電力、土地與 GPU,靠龐大 backlog 保證未來現金流,換取現在瘋狂的 CapEx 與槓桿融資;像 Alphabet 這類資本雄厚的巨頭,則能利用投資等級信用與品牌優勢,用百年債把資金成本攤到幾個世代。至於站在資料與應用層的 Elastic,則以高毛利訂閱、較低資本開支,分享同一波 AI 投入潮。

對投資人而言,關鍵問題在於:這場算力軍備競賽最終會由誰買單?若 AI 需求如管理層宣稱般持續「超預期」,CoreWeave 等新興雲端業者的 668 億美元待實現營收與數千 MW 電力佈局,或許能在未來幾年轉化為實質獲利;若景氣反轉或技術架構改變,超前部署的固定資產與高槓桿,可能反成壓垮財務體質的負擔。至於 Alphabet 的百年債,表面上是 6.125% 的穩定收益,但在通膨與利率長期變動的不確定性下,實質報酬與價格波動都難以預測。

可確定的是,AI 不再只是「軟體公司」的故事,而是一場從電網、土地、債券市場一路延伸到雲端與 SaaS 的全方位重組。當資金與算力在全球高速輪轉,散戶與機構都得重新思考:究竟要站在燒錢擴張的一端,賭未來現金流會追上資本投入,還是選擇較輕資產、已經展現高毛利與穩定現金流的 AI 軟體與平台?答案,恐怕得等下一輪景氣循環,才能見真章。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。