我的網誌

我的網誌

在高利率與地緣政治壓力下,美股資金正悄悄轉向具現金流與硬資產支撐的標的。太空基建商Redwire(RDW)加速接軍工訂單,水務公用事業Cal Water(CWT)用併購與PFAS投資鞏固現金牛地位,現金機器Apple(AAPL)則用一年化1,160億美元資本回饋撐出「類債券」角色,三類資產共同描繪出新一輪防禦型基礎設施投資版圖。

在通膨壓力未解、利率高檔盤旋的環境下,華爾街近來對「防禦型」資產的定義,已悄悄從傳統公用事業與消費必需品,擴散到太空基礎建設與科技巨頭穩定的現金機器。從Redwire Corporation(NYSE: RDW)的軍工與太空訂單激增、California Water Service Group(紐約證交所代號未載,簡稱Cal Water)加碼併購水資產,到Apple(NASDAQ: AAPL)以天量現金回饋股東,可以看出一條共同主線:在不確定時代,真實資產與穩定現金流,正在重新定價。

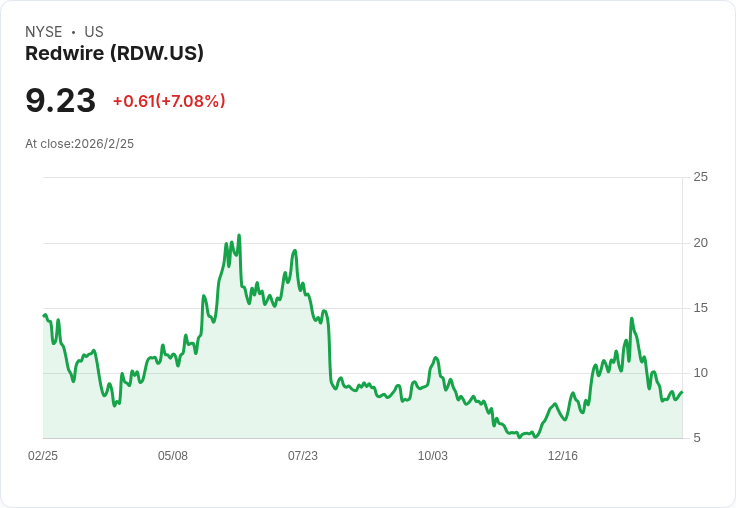

先看最具想像空間的太空基礎設施。Redwire在2025年第4季交出矛盾卻亮眼的成績單:每股虧損達0.58美元,遠高於市場預期的0.18美元,但營收卻衝上1.088億美元,較分析師預期的9,880萬美元大幅超標,單季成長率高達56%,帶動股價盤中狂飆逾一成。關鍵來自合約動能明顯加速,管理層指出,2025年整體訂單/出貨比(book-to-bill)超過1.3倍,第4季更衝上1.5倍,意味未來可確認營收的「存貨」快速累積。

具體案例包括來自DARPA的4,400萬美元「Otter mission」合約,將利用Redwire的SabreSat平台,展示低軌「吃空氣」衛星技術;同時,無人機業務Stalker與Penguin系列,已擴大對7個國家的出貨。雖然公司全年仍虧損2.266億美元,且管理層坦言2026年仍難轉盈、現金流恐持續為負,但對2026年營收給出4.5億至5億美元區間,較2025年3.354億美元成長約四成。以軍工與國防預算為靠山,加上太空低軌應用需求才剛起步,Redwire愈來愈像是一檔高風險、高成長、但與傳統景氣循環關聯度較低的「新防禦股」。

與高波動的太空股相對,水務公用事業Cal Water則展現截然不同的穩健防禦樣貌。公司在2025年第4季營收2.2億美元,較前年微減,但全年營收達10億美元,若剔除前一年度一次性追溯調整,實際年增約5.4%;每股盈餘則約持平。管理層坦言,若非12月罕見自加拿大一路掃到加州、墨西哥灣的「大氣河」暴風雨壓抑用水量,財報會更好看。

真正支撐Cal Water防禦性的,是其長期資本支出與受管制的報酬機制。公司2025年投入創紀錄的5.17億美元強化水利基礎建設,較2024年成長近兩成,並取得加州監管機關批准,至少至2028年可維持10.27%的股東權益報酬率(ROE),在北美水務同業中名列前茅。配合1月實施的3%臨時調漲水價與A+穩定信評,Cal Water正在穩步把資本支出轉化為更高的「rate base」,公司估算,若加州2024年普查費率案如規畫通過,加上已公告的內華達、奧勒岡併購完成,至2027年整體資產報酬基礎可望以近12%年複合成長。

值得注意的是,Cal Water在2025年宣布兩件關鍵併購:一是收購Nexus Water在內華達與奧勒岡的業務,新增約3.6萬戶等效用戶與1.09億美元的rate base,價格約為帳面值2倍,公司預期扣除一次性整合成本後,首年即可增厚獲利;二是買下德州合資公司BVRT Holdings剩餘股權,成為介於奧斯汀與聖安東尼奧高成長走廊內7家水、廢水公用事業的100%持有人,鎖定眾多已簽約與潛在客戶。配合在夏威夷、德州、華盛頓等州陸續提出或獲准的調漲水價申請,Cal Water一方面分散監管風險,一方面藉人口與用水需求成長,強化長期現金流能見度。

然而,水務業也面臨龐大環保投資壓力。Cal Water估計,未來數年針對PFAS(永久化學物)污染的治理資本支出約2.35億美元,2025年已先投入約2,000萬美元,預計2026年將再支出5,000萬至7,000萬美元。公司目前已回收近4,000萬美元相關賠償與和解金,並積極申請聯邦與各州補助,但管理層強調,就算聯邦飲用水標準延後實施,「面對母親帶著孩子詢問水是否安全,我們不可能說『三年後再管』」,顯示在水質與品牌信任度之間,公司選擇先投資、再想辦法回收資本。

與前兩者相比,Apple雖屬典型大型科技股,卻愈來愈被部分機構投資人視為「類債券」資產。2026會計年度第1季(截至2025年12月27日),Apple再度展現其驚人現金製造能力:單季為股東派發38.9億美元股利,回購自家股票更高達250億美元,合計接近290億美元,折合年化資本回饋規模約1,160億美元。這個數字已高於全球市值前200大企業之外所有公司個別市值,顯示Apple的「現金回饋計畫」本身就像一檔超大型收益資產。

支撐這種慷慨政策的,是Apple堅實的資產負債表與獲利能力:截至該季,公司帳上現金、約當現金及有價證券合計達1,450億美元,單季淨利4,200億美元,營運現金流5,400億美元。自2012年恢復發放股利與啟動回購以來,Apple持續將盈餘大舉返還股東,市場也因此給予其較高的本益比,目前市盈率約33.7倍,已不再是傳統意義上的「便宜股」。分析指出,在過去10年股價已大幅跑贏大盤的前提下,未來5年Apple股價表現可能接近大盤,但其穩健的股利與持續縮減股本,對追求穩定現金流的資金,仍具長期吸引力。

從Redwire、Cal Water到Apple,三家公司分處完全不同產業,但在資本市場上,卻被同一股趨勢牽在一起:在高利率、地緣衝突與成長想像降溫的年代,投資人愈來愈偏好「看得見、摸得著」的基礎設施與穩定現金流。不論是太空與軍工訂單、受管制水價下的保證回收,還是能年年回購千億美元股票的科技巨頭,背後共同特徵都是長約、壟斷力與資本強度。

當然,風險並未消失。Redwire仍處虧損與現金燒損階段,一旦國防預算或重大合約出現變數,股價波動恐怕劇烈;Cal Water需在水價可負擔性與龐大PFAS投資間尋求平衡,監管時程延遲也可能影響短期獲利;Apple估值已不便宜,若成長趨緩、利率再度攀升,本益比收縮將壓縮報酬。對投資人而言,這一輪「基礎設施防禦股」的崛起,更像是資產配置邏輯的微調:在追逐成長故事之外,開始重視現金流與真實資產的支撐力。

接下來,市場將持續檢驗兩個問題:一是Redwire這類新型太空與軍工基建,能否在高成長與最終獲利之間找到交集;二是像Cal Water、Apple這樣的現金牛,是否能在監管與科技競爭環境變化下維持回饋節奏不減。答案尚未揭曉,但可以確定的是,在這個變局年代,「誰真正握有基礎設施與現金流」,正成為資金評估風險與防禦力的新關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。