我的網誌

我的網誌

歐洲冷凍食品大廠Nomad Foods獲利驟轉虧損,中國咖啡連鎖Luckin Coffee持續瘋狂展店,美國眼鏡電商Warby Parker仍為成長燒錢;同時跨境雲端供應鏈平台GigaCloud營收與獲利雙創高,凸顯全球食品與新零售產業在需求放緩、資本成本走高環境下,呈現高度分化與洗牌。

在高通膨與高利率的交錯環境下,全球食品與新零售產業呈現截然不同的命運。有企業在成本壓力下利潤被侵蝕,甚至由盈轉虧;也有公司趁勢利用數位與平台優勢,交出亮眼成績單,反映出消費結構改變與資本市場對成長模式的重新定價。

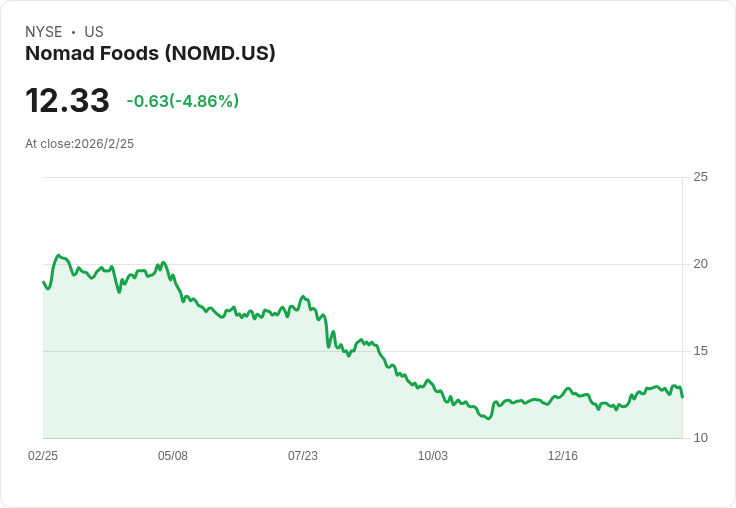

首先受到關注的是歐洲冷凍食品大廠 Nomad Foods (NOMD)。最新一季財報顯示,其營收報告值為7.73億歐元,年減約2.6%,有機營收也下滑1.3%,反映出量能下降1.1%。在營收僅小幅衰退下,獲利卻出現劇烈惡化:毛利率收縮290個基點,調整後毛利率也縮水240個基點,公司由前一年同期的5,100萬歐元獲利,轉為1,100萬歐元虧損。主因是季度內進行債務再融資,稅後相關損失達5,700萬歐元,導致稀釋每股盈餘(EPS)由0.32歐元驟降為每股虧損0.07歐元。即便調整後EPS仍成長2.4%至0.43歐元,仍難掩利差壓縮與財務成本攀升對傳統食品企業帶來的壓力。

對照之下,專攻跨境B2B電商與供應鏈平台的 GigaCloud Technology (GCT) 則交出完全不同的故事。公司第四季非GAAP EPS達1.16美元,大幅優於市場預期,營收達3.627億美元,年增22.6%。更關鍵的是獲利品質:調整後EBITDA年增39.2%至4,300萬美元,顯示規模擴張同時帶動獲利率提升。公司截至2025年底的現金、受限制現金與投資餘額達4.169億美元,年增37.5%,為未來擴張提供厚實彈藉。

從營運數據來看,GigaCloud Marketplace 的交易總額(GMV)在2025年達157.68億美元,年增17.5%,其中第三方(3P)賣家GMV年增22.7%至85.12億美元,占整體GMV比重提高至54%。活躍3P賣家成長16.9%至1,299名,活躍買家更大增29.9%至12,089名,每位活躍買家平均年消費金額達13.04萬美元。這些數據顯示,在供應鏈成本高企之際,能整合跨境物流與交易服務的平台,反而成為降低庫存與採購風險的解方。

公司對未來也展現樂觀,預期2026年第一季營收介於3.3億至3.55億美元之間,遠高於市場普遍預估的2.901億美元。這樣的前瞻指引,反映出平台模式在全球商品流通效率提升上的結構性優勢,也成為資本市場關注的成長標的之一。

在實體與線上零售交界處,美國眼鏡品牌 Warby Parker (WRBY) 繼續朝「零售加科技」的方向前進。公司第四季營收達2.112億美元,年增10.8%,但仍略低於預期;GAAP EPS則為每股虧損0.05美元,比市場共識差0.07美元,顯示公司仍在為成長投資承擔短期虧損。面對2026年,公司預估淨營收介於9.59億至9.76億美元,相較2025年成長約10%至12%,同時預估調整後EBITDA為1.17億至1.19億美元,對應約12.2%的EBITDA利潤率,並較前一年擴張130個基點。

值得注意的是,Warby Parker 計畫在2026年大舉展店50家新門市,凸顯品牌仍看好實體據點在眼科檢查、體驗與客戶黏著上的價值。然而在消費者支出成長放緩、房租與人力成本壓力不減下,這類「重資本」的擴張策略,也意味著短期財報可能繼續承壓,投資人必須權衡成長與盈利平衡。

若把視角移向中國咖啡市場,Luckin Coffee (瑞幸咖啡,LKNCY) 則展現出另一種極致擴張模式。公司第四季營收達182億美元(約折合公告所列數據),年增高達37.9%,但仍低於市場預期約1.7億美元。即便如此,營收動能仍十分驚人:僅自營門市就貢獻人民幣95.47億元(約13.63億美元),年增32%;同店銷售成長由前一年同期的負3.4%,扭轉為正成長1.2%。

更令人矚目的是其規模擴張速度。2025年淨增門市8,708家,全年終端門市數衝上31,048家,遠超過多數全球連鎖咖啡品牌的擴張節奏;平均每月交易顧客達9,840萬人次,年增26.5%。在國內消費復甦不均的情況下,Luckin Coffee 透過平價、數據化營運與密集展店策略,成功放大客流。但這種以規模優先的模式,也引發外界對單店獲利壓力、區域市場飽和與未來關店潮風險的討論。

同屬食品與農產品鏈上的 Calavo Growers (CVGW),則從另一個角度凸顯成熟企業的成長瓶頸。有研究機構指出,Calavo 目前淨現金部位為3,324萬美元,約占市值7%,看似財務穩健,但因成長動能與估值水準不具吸引力,反成為「應賣出」標的。這也點出一個現象:在利率走高、資金成本不再便宜的年代,「手上有現金」不必然代表優質投資標的,能否有效把現金轉化為具回報的成長,才是市場真正關注的關鍵。

綜合上述案例,可以看到全球食品與新零售產業呈現幾個明顯趨勢。第一,傳統品牌如 Nomad Foods 在面對成本上漲與需求疲軟時,若缺乏產品與通路創新,很容易被財務結構、利率環境放大壓力,進而犧牲利潤。第二,以平台與科技為核心的 GigaCloud,則透過提升交易效率與聚攏買賣雙方,在景氣不明之際反而強化了議價能力與成長可見度。第三,像 Warby Parker 與 Luckin Coffee 這類結合線上線下的品牌,選擇以展店與體驗維持成長,但也被迫在獲利壓力與擴張需求之間拉扯。

從投資角度來看,產業分化將愈來愈明顯。資本市場對「故事好聽但現金流薄弱」的模式愈來愈謹慎,對能在高利率環境下仍維持擴張與現金流改善的公司則給予更高評價。未來幾年,食品與新零售企業恐怕必須同時面對兩大考驗:一是如何在疲弱消費中維持產品吸引力與價格力,二是如何在資金不再寬鬆的條件下,重新檢視擴張節奏與資本配置,否則即便有營收成長,也可能在利率與融資成本夾擊下,重演 Nomad Foods「營收小跌、獲利大傷」的劇本。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。