我的網誌

我的網誌

企業導入AI進入殘酷拚實力階段。C3.ai(AI)業績與財測大失色、股價盤後暴跌並啟動135億美元成本重整,對比NICE(NICE)與Agilent(A)在雲端與AI應用穩健成長,凸顯「能否變現」成為AI商模成敗關鍵。

全球資本市場瘋AI的熱度仍在,但最新財報顯示,AI相關企業已進入「淘汰賽」:會講故事不再夠看,能不能穩定變現、管好成本,才是真正的分水嶺。近期多家與AI、雲端與數據分析高度相關的公司陸續公布財報與營運展望,其中以 C3.ai (AI) 的劇烈陣痛、對比 NICE Ltd. (NICE) 與 Agilent Technologies (A) 的穩健表現,形成強烈對照。

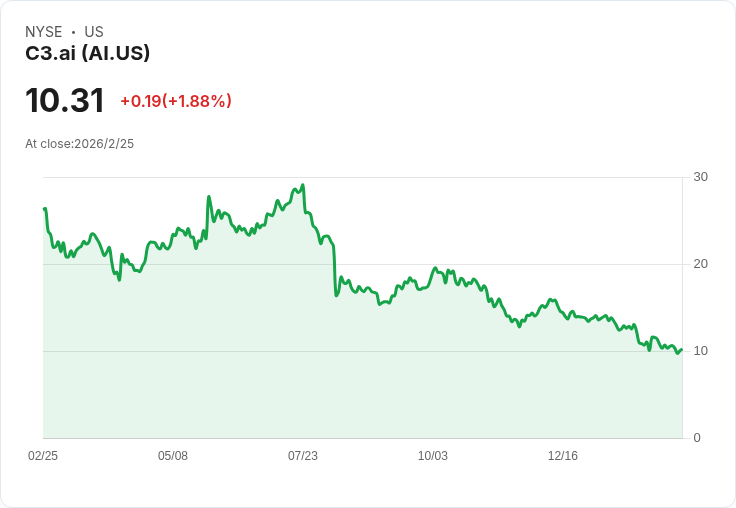

先看最受矚目的 C3.ai。公司公布最新季度財報後,因獲利未達預期、且對未來營收開出遠低於市場共識的保守指引,股價在盤後交易中重挫 22%。執行長 Stephen Ehikian 在法說會上坦言,這個會計年度第三季的成績「明顯不合格、遠低於公司目標」,特別是北美與歐洲業務「未能如計畫完成交易」,核心問題被點名為「銷售執行」,他更直接表示「這責任在我,我會把它修好」。

在壓力之下,C3.ai 宣布大規模重整計畫,準備從成本端「動刀」。公司將削減 1.35 億美元支出,其中約 6,000 萬美元將來自裁減 26% 員工,此輪人力調整被指稱「大致已完成」。管理層規劃透過「權衡成本結構與現金消耗」以及「扁平化銷售組織」,同時在內部開發流程廣泛導入 Agentic AI,以提升產品開發速度。

不過,即使在最艱困的季度,C3.ai 仍釋出幾項結構性亮點。Ehikian 指出,本季約 90% 營收來自訂閱,且沒有一次性訂閱收入,顯示其收入結構以經常性為主,有利長期可預測性。更關鍵的是,公司在聯邦政府、國防與航太領域的訂單強勁,聯邦訂單年增 134%,占整體訂單比重達 55%。客戶名單橫跨 U.S. Department of Agriculture、U.S. Department of Energy、NATO、Royal Navy,以及 GSK (GSK)、Thales、ExxonMobil (XOM)、U.S. Steel 等大企業,凸顯其在關鍵產業仍具技術與信任優勢。

然而,市場更在意的是未來現金流與成長性。C3.ai 預期下一季總營收僅 4,800 萬至 5,200 萬美元,遠低於市場原先約 7,772 萬美元的預估;整個會計年度營收則落在 2.467 億至 2.507 億美元區間,同樣低於先前約 2.987 億美元共識。財務長 Hitesh Lath 強調,這次成本重整的節省效益「要到 2027 會計年度下半年才會完全反映」,意味著短期內投資人仍得承受成長放緩與轉型陣痛。

與 C3.ai 的波動相反,同樣以雲端與 AI 解決方案見長的 NICE Ltd. 交出的是一份「穩紮穩打」的成績單。NICE 公布 2025 年第四季及全年財報,雲端營收全年達 29.5 億美元,較 2024 年成長 8%,第四季雲端收入年增 9% 至 7.865 億美元,皆優於先前預期。全年非 GAAP 攤薄每股盈餘達 12.30 美元,較前一年成長 11%,且 AI 驅動的解決方案在所有大型交易中皆有廣泛使用。

更受關注的是 NICE 的體質。公司營運獲利率維持強健,手握 4.17 億美元現金且無負債,給予未來在 AI 與雲端產品持續投資的空間。面對市場對「AI 會不會反而威脅既有客戶體驗與客服平台」的疑慮,Morgan Stanley 雖下調 NICE 目標價至 148 美元,但仍維持「增持」評等,指出其核心雲端業務穩定、積壓訂單加速,現價已反映對 AI 風險的保守假設,未來股價能否重評,將取決於管理層能否持續精準執行。

展望 2026 年,NICE 預估全年非 GAAP 營收將達 31.7 億至 31.9 億美元,約較前一年再成長 8%,非 GAAP 每股盈餘落在 10.85 至 11.05 美元區間,成長動能主要來自雲端與 AI 相關產品滲透率提升。這樣的指引顯示,公司雖未給出「爆發式」成長藍圖,卻展現高度可預測、穩定擴張的路徑。

位於產業鏈另一端、主攻實驗室儀器與分析服務的 Agilent Technologies,同樣把 AI 與數位化視為提升效率與獲利的重要工具。Agilent 在 2026 會計年度第一季營收達 18 億美元,在核心基礎上成長 4.4%,落在先前財測區間。執行長 Padraig McDonnell 強調,儘管美國一場冬季暴風雪在 1 月最後一週造成約 1,000 萬美元營收影響,但多數已在 2 月初追回,顯示需求基本面穩健。

Agilent 的關鍵布局在於其「Ignite Operating System」。這套內部營運系統上線一年來,已讓公司「實現價格實收翻倍、帶來可觀採購成本節省、簡化組織結構,並啟動關稅緩衝計畫」。管理層透露,Ignite 的下一階段工作將延伸至數位、電商與 AI 應用,未來將透過更精準定價與供應鏈在地化,對沖全球關稅變化帶來的壓力。

從數據來看,Agilent 第一季毛利率為 53.7%,較去年同期下滑 1 個百分點,主因關稅逆風與績效獎酬恢復正常,營業利益率為 24.6%,仍符合公司預期。財務長 Adam Elinoff 表示,2026 全年營收預估 73 億至 75 億美元,核心成長 4% 至 6%,匯率可望帶來約 1.5 個百分點順風,每股盈餘上調至 5.90 至 6.04 美元區間,較上一季預估略為提升。

綜合 C3.ai、NICE 與 Agilent 的最新動向,可以看出 AI 概念已從「想像空間」走向「驗收現金流」的關鍵階段。C3.ai 展現的是高成長敘事遇上銷售執行不力後,被迫透過裁員與大幅削減費用來換取時間的典型案例;NICE 則代表將 AI 穩健嵌入既有雲端平台,藉由持續擴大訂閱與積壓訂單來鞏固估值;Agilent 則是把 AI 與數位工具內生化為營運系統,最終反映在價格與成本結構優化上。

對投資人而言,這一輪財報的最大啟示在於:AI 不再是一個單獨可以「撐起股價」的題材,而是必須被放入商業模式、地域銷售執行力、資本配置紀律與產業需求週期的多重坐標中評估。未來幾年,能穩定把 AI 轉化為經常性收入、又能在成本與現金流上守紀律的公司,才更有機會從這場 AI 浪潮中脫穎而出;相反,光有技術敘事而缺乏落地執行的企業,恐怕會愈來愈難說服市場買單。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。