我的網誌

我的網誌

私募信貸市場規模已逼近 1.8 兆美元,New Mountain Finance 砍價出清 4.77 億美元資產,Blue Owl 限制贖回、被迫將 14 億美元貸款賣給退休基金與自家保險公司;UBS 估最壞情境違約率恐飆至 15%,AI 成長帶來的技術顛覆反成最大風險來源。

在 AI 投資熱潮與高利率環境交錯之下,原本被視為「華爾街最賺錢新宇宙」的私募信貸,正快速從明星變成風險焦點。從 New Mountain Finance (NASDAQ: NMFC) 大手筆出清資產,到 Blue Owl Capital (NYSE: OWL) 對投資人關上贖回大門,再到 UBS Group (NYSE: UBS) 罕見點名最壞情境違約率恐上看 15%,一連串訊號讓這個規模高達 1.8 兆美元的市場被貼上「下一個次貸」的標籤。

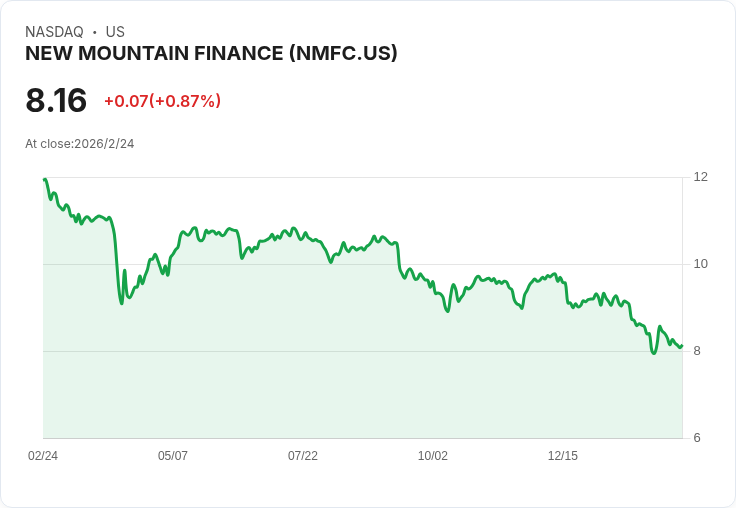

先看動作最快的 New Mountain Finance。公司宣布,其旗下 New Mountain 私募信貸基金以約 94% 公允價值價格,一口氣拋售 4.77 億美元資產,接近先前預告最多 5 億美元的處分上限。管理層解釋,此舉目的是「提高投組多元化、降低 PIK(以票息資本化)收入比例、強化財務彈性」,並強調交易價格是以去年 12 月 31 日帳面公允價值為基準。表面上看來,折價幅度不算驚人,但在一個標榜「穩定收益」的資產池中,主動出清本身,就已是對風險情緒的投票。

壓力並不只在 New Mountain。過去幾個月,Blue Owl Capital 風波不斷。該公司永久限制一檔 16 億美元私募信貸產品的投資人贖回,隨後又將 14 億美元貸款打包出售給幾家大型退休基金與自家保險公司 Kuvare,成交價約為票面價值的 99.7%。雖然折價極小,顯示資產質量尚稱穩健,但市場真正擔心的是:為何必須透過「關門+轉售」的方式,才能維持產品穩定?在資訊不完全透明的私募市場,這樣的舉動足以放大恐慌情緒。

反映在股價上,OWL 今年以來已重挫 28%,賣壓也迅速外溢至同業,包含 Ares (NYSE: ARES)、Blackstone (NYSE: BX)、Apollo (NYSE: APO)、KKR (NYSE: KKR) 等替代資產巨頭股價皆承壓。投資人開始質疑,這波倚賴零售資金與機構長天期部位擴張起來的私募信貸榮景,是否建立在過度樂觀的假設之上。

宏觀風險則由 UBS 拉響警報。該行最新報告指出,在最壞情境下,私募信貸違約率可能從原估 13% 拉高至 15%。驅動這一調整的關鍵,不是單純的景氣衰退,而是「AI 驅動的快速且劇烈產業顛覆」。換言之,當企業為了追趕生成式 AI、雲端與自動化競賽而加大資本支出,傳統商業模式被淘汰的速度也在加快,部分高槓桿借款企業恐無法在轉型過程中挺過來。

市場老手對此亦不敢掉以輕心。知名激進投資人 Boaz Weinstein 罕見公開警告,私募信貸可能出現「輪子開始鬆脫」的局面,點名業界在 AI 相關投資與槓桿上的激進行為。曾在《大賣空》中被廣為熟知的資產管理人 Danny Moses 則將目前私募信貸對零售市場的滲透,比擬為次貸風暴前夕房貸證券化的擴張模式——產品愈來愈複雜,真正了解底層風險的人卻愈來愈少。

從結構面來看,私募信貸之所以能在十年間膨脹至 1.8 兆美元,與銀行收緊監管、退出風險權重較高的中型企業放貸業務有關。資產管理公司順勢填補缺口,透過高收益貸款吸引保險、退休基金及富裕個人資金。以 New Mountain 為例,其投資組合中,軟體產業就占 22.2%,僅次於商業服務的 22.4%。這類看似「穩定現金流」的產業,在 AI 浪潮下卻可能面臨產品被取代的技術性衝擊。

值得注意的是,新出現的壓力點還包含利率與配息。New Mountain 公布,上季每股淨資產價值從 12.06 美元降至 11.52 美元,公司並宣佈把股利從每股 0.32 美元下砍至 0.25 美元,理由是「利率下調與信貸利差收斂」。在投資人眼中,這意味著未來利息收入成長受限、風險補貼變薄,一旦景氣反轉或違約升溫,保護墊將比過去更薄。

當然,也有業者與投資人認為擔憂過頭。支持者指出,目前的資產出售價格接近公允價值,Blue Owl 打包出售的貸款幾乎按票面成交,顯示整體信貸品質尚未惡化到 2008 年那樣的斷崖式崩壞。更何況,許多私募貸款結構為浮動利率,過去兩年已享受利差擴張紅利,留下相對充裕的利潤空間作為緩衝。

然而關鍵問題在於:當 AI 技術持續重塑各行各業的獲利模型,過去依靠歷史現金流與傳統風險評分做出的信貸決策,是否仍然有效?如果銀行體系之外累積的風險在景氣下行時同步暴露,監管機構是否有足夠工具與資訊介入?這些問號,目前都沒有明確解答。

展望未來,私募信貸很可能不會在短時間內爆出單一「雷曼時刻」,而是通過違約率緩步攀升、估值折價擴大、配息調降與流動性限制等方式,慢慢侵蝕投資人信心。對散戶與退休基金而言,更務實的做法,恐怕是在追逐高息之前,先弄清楚:自己買到的,是穩健收益工具,還是一個包裝精美卻高度仰賴低違約、低波動假設的結構性賭局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。