我的網誌

我的網誌

美國實體消費端的精釀啤酒業被稱「末日」,關店數連年創高;醫療科技與心血管新藥公司則靠AI、精準醫療與全球上市逆風成長。產業分化愈來愈極端,也暴露資金與政策環境下,誰有能力撐過下一波景氣震盪。

美國經濟看似穩健,產業內部卻出現截然不同的命運。一端是被形容為「craft beer apocalypse(精釀啤酒末日)」的實體消費產業,一端則是Natera(NASDAQ:NTRA)、Heartflow(NASDAQ:HTFL)、Cytokinetics(NASDAQ:CYTK)等醫療與AI精準醫療新星,在同一組利率與政策環境下走出完全不同的曲線,產業分化格外明顯。

先看最慘烈的精釀啤酒市場。根據美國Brewers Association資料,2023年全美有385家啤酒廠關門,創下歷史性的慘烈一年。低迷狀況在2024、2025年並未好轉,直到2025年12月中,關門數已達434家,遠高於當年僅268家新開啤酒廠,產業不只是成長停滯,而是實質「淨收縮」。

量的表現同樣雪上加霜。Brewers Association在2025年7月的年中報告指出,2025年精釀啤酒銷量較前一年估計再下滑約5%,2024年已跌約4%,代表這不是一次性衰退,而是連續多年失去動能。對高度仰賴現場體驗、酒吧與餐飲通路的精釀產業而言,這樣的負成長意味著商家必須在固定成本幾乎不變的情況下,持續吞下營收下滑的壓力。

芝加哥地區是這波災情的縮影。位於Far Northwest Side的Alarmist Brewing在營運超過10年後,於今年2月1日關門;Norwood Park的Illuminated Brew Works也宣布將在6月28日熄燈。更具象徵性的是,在Back of the Yards社區營運10年的Whiner Beer Company,決定於3月29日關閉啤酒廠與酒館,並已在BidSpotter上架全廠設備拍賣,等於宣告不再回頭。

Whiner Beer的故事,更像是一份完整的產業病歷。老闆Brian Taylor在聲明中坦言,新冠疫情前公司每年營收還能成長20%到30%,但疫情後「再也沒有一年成長」。他們嘗試透過代工釀造(contract brewing)替其他啤酒廠生產來補營收,卻在2024年底遇上配銷急凍,被迫越來越依賴自家酒館收入。然而,面對租金、設備折舊與人力成本,酒館現金流終究難以支撐整體營運。

更致命的,是外部環境的連番衝擊。Taylor指出,當2025年夏末開始爆發ICE(移民與海關執法局)突襲行動,Back of the Yards整個社區瞬間變成「鬼城」,消費人潮驟減,原本就艱難的酒館生意更難以為繼。從新冠疫情,到移民執法帶來的社區信心崩壞,Whiner Beer明言「理由大家都聽過了」,這種熟悉的關門故事正快速在全美複製。

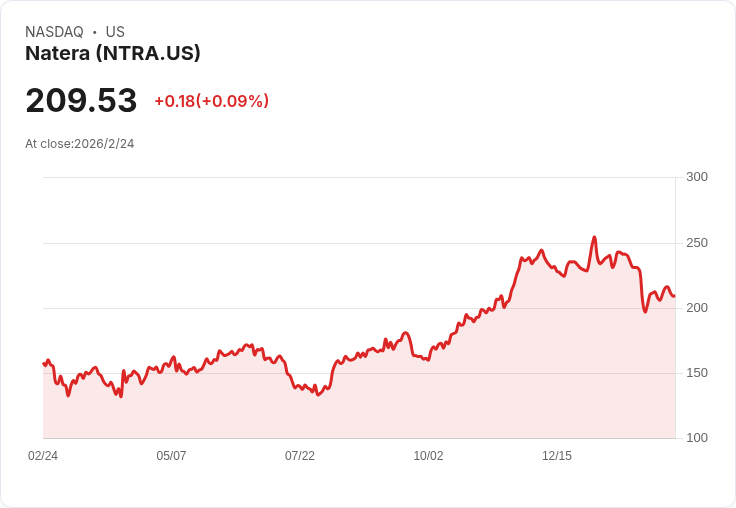

與此同時,另一端的醫療與AI精準醫療公司卻在同樣波動的宏觀環境中逆勢布局。以基因檢測公司Natera為例,上一季營收達5.922億美元,年增34.7%,不只大幅優於市場預期,連全年營收展望也高於華爾街共識。雖然市場預期本季營收成長將放緩至27.1%,低於去年同期53%的飆升,顯示高速成長難以永遠維持,但分析師在過去30天幾乎都維持原有預估,顯示對公司體質相對有信心。

在同一個免疫腫瘤相關族群中,Exact Sciences與Regeneron的最新財報也提供參考。Exact Sciences去年同期營收成長23.1%,比預期多出2.1個百分點;Regeneron營收則微增2.5%,也略優於市場估值。不過,即使基本面穩健,這一籃子股票在過去一個月股價平均仍跌約3.7%,Natera股價更重挫14.5%。在關稅、企業稅調整的政策爭議此起彼落下,即便有成長故事,股價仍難脫波動。

剛掛牌不久的Heartflow則把AI直接導入心血管診斷。這家公司運用AI與計算流體力學,從冠狀動脈CT掃描建立患者專屬3D心臟模型,協助診斷冠狀動脈疾病。2月12日,Heartflow宣布擴大其GAMEFILM Registry,從原本鎖定退休NFL球員,擴及退休NBA與NHL球員,明顯意在累積更多頂尖運動員的心血管大數據。Wells Fargo在1月下旬開始追蹤並給予「Overweight」評級與38美元目標價,點出該公司在AI與軟體輔助心血管診治領域具有「first mover advantage」,預估未來三年可維持約20%成長。

同樣聚焦心血管的Cytokinetics,則走的是新藥開發與全球商轉之路。公司在2025年第4季迎來關鍵時刻:旗下用於治療成人症狀性阻塞型肥厚性心肌病(obstructive HCM)的MYQORZO獲得美國與中國核准,歐盟也給出正面意見並完成批准,讓Cytokinetics正式跨入「全球商業化生技公司」行列。管理層表示,現階段重心在於醫師教育、保險給付與市場存取,並建立穩定的上市動能。

Cytokinetics已向美國FDA送交MAPLE-HCM的補充新藥申請,預計2026年第4季審查完成;針對非阻塞型HCM的ACACIA-HCM試驗則預期在2026年第2季公布結果。公司目標在2026年底前,MYQORZO能在相關新病患中拿下超過50%的起始處方占比。從數據面看,2025年全年營收成長至8800萬美元,遠高於2024年的1850萬美元,但因研發與商業化投入費用龐大,全年淨虧損仍達7.85億美元。管理層強調目前帳上現金、約12.2億美元,足以支撐近期成長與後續臨床管線。

回到更上層來看,精釀啤酒與醫療AI的命運分歧,其實反映了當前環境下資本與政策的偏好:高研發、高技術門檻的醫療與AI公司,即便短期虧損龐大,只要握有獨特技術和清楚的成長路徑,仍能獲得華爾街與機構資金耐心支持;相較之下,靠現金流吃飯的地方型酒廠,在疫情、社區治安與移民執法等多重壓力夾擊下,往往無暇等候環境好轉。

對投資人而言,這種產業分化既是機會也是警訊。像Natera、Heartflow、Cytokinetics之類的醫療科技股,短線仍會受到關稅、利率與風險偏好拉扯,族群在過去一個月股價整體走弱就是例證;但其背後持續累積的技術門檻與臨床數據,可能在未來數年一次次透過財報與臨床里程碑釋放價值。相反地,實體消費品牌若無法快速調整商業模式、降低固定成本或找到更穩定的客群,極可能持續在接下來的景氣循環中被淘汰。

精釀啤酒的關店潮與醫療AI的資本追捧,同步發生在同一個美國,也為投資人丟下一個未解的問題:在下一輪景氣震盪到來之前,究竟是實體體驗品牌能靠社群與在地連結殺出重圍,還是高技術門檻的醫療與AI公司,會因政策或估值修正遭到重新定價?眼下唯一確定的是,產業命運的落差,已遠遠大於整體經濟數據表面所顯示的溫和與平穩。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。