我的網誌

我的網誌

科技類股遭AI憂慮重創,主流分析警告泡沫與結構再平衡,反映資本市場對AI長遠影響的高度不確定性。

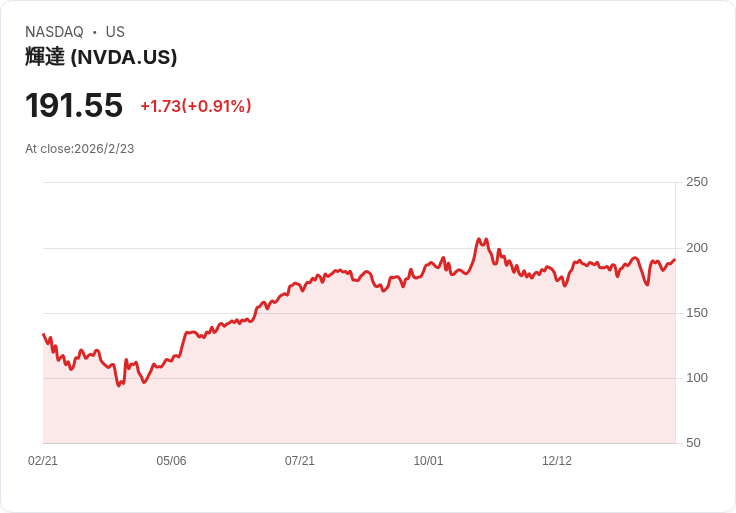

美股本週再掀驚濤駭浪,人工智慧(AI)產業的前景與潛在風險成為市場新一波關注焦點。由Citrini Research發表的『2028全球智慧危機』研究備忘錄,引發一場針對AI產業泡沫、產業結構轉型與失業風險的集體焦慮,直接衝擊以Nvidia (NVDA)、Microsoft (MSFT) 、IBM等為首的科技權值股。

企業軟體與雲端基礎建設股票週一普遍下挫,MongoDB (MDB) 暴跌11%、Snowflake (SNOW) 及Asana (ASAN) 均重挫近9%,IBM更慘跌逾10%。備忘錄中以ServiceNow (NOW)為例,指出由於AI自動化導致企業裁減白領人力,最終卻反噬自家授權業務收入,產業陷入一種「自我實現的泡沫」螺旋。連帶 Palantir Technologies (PLTR)、Salesforce (CRM)、Oracle (ORCL) 等大型軟體供應商均難倖免。

原因在於AI技術的應用初期,雖為企業帶來預期中的生產力提升,但「所有企業都在裁員」帶來的消費者支出緊縮,進而削弱訂閱經濟及雲服務的基礎。備忘錄提出「Ghost GDP」概念,意指雖然國內生產毛額看似成長,卻無法有效流入實體經濟消費,形成資本與勞動失衡甚至泡沫化。

隨著雲端及軟體服務業者同步減員,AI自身的反向衝擊加劇。特別是軟體公司又在推升自動化的同時,不得不裁撤專門開發、維運AI系統的高薪員工,只能以現金流短期支撐,卻無法持續創新突破。例如IBM因競爭對手Anthropic的新自動化程式分析產品衝擊,成為另一波跌勢重災戶。

資料顯示,此波沙盤推演主導了市場恐慌情緒,連NASDAQ、S&P 500與道瓊指數都齊步重挫,科技類股明顯表現不及大盤。部分觀點認為,這波修正源於市場終於正視AI資本投入與真實產值落差,不少投資人趁勢出脫部位。

然而,也有專業評論指出,大量資本對AI賦予過度短線期待,忽略產業鏈上下游如電力基礎建設、記憶體技術革新等實質需求尚未爆發,因此AI尚有深厚成長潛力。無論如何,未來幾季,包括NVDA,即將公佈的財報結果,將決定市場對AI泡沫或新一輪創新週期的判斷基礎,以及持續評估企業營運轉型的成效與風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。