我的網誌

我的網誌

Bausch Health在2025取得營收與EBITDA雙雙成長,藉中國併購與新產品推升業績,但面臨專利到期及政策調整多重挑戰,2026展望穩健但風險加劇。

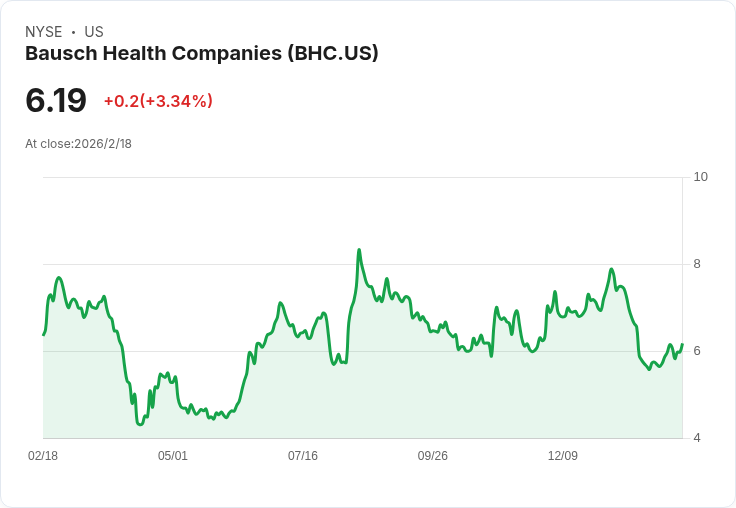

醫療產業近期再現併購潮,Bausch Health Companies Inc.(BHC)於2025年第四季財報中展現強勁成長,並以加速中國市場擴張為策略重心。公司CEO Thomas Appio指出,營收與調整後EBITDA連續十一季增長,全年業績超越原定指標,顯示其執行力與資本結構顯著改善。2025年12月1日BHC完成對中國Shibo美學分銷平台的收購,正式強化在全球最大醫美市場之一的直銷布局,意在抵禦國際競爭與產品多元化壓力。Thermage及Xifaxan分別錄得全年11%及19%營收成長,顯示醫療與醫美產品線具良好市場基礎。

財報數據揭示Bausch Health(不含Bausch + Lomb)第四季收入1.391億美元,同比增長9%;調整後EBITDA為773萬美元,增長幅度同為9%。全年營收達27.96億美元,調整後EBITDA高達15.2億美元。儘管加拿大市場因Wellbutrin面臨仿製藥競爭,國際及拉美地區仍有雙位數成長,顯示多元化策略具備風險分散功能。公司調整後營業現金流下滑,主要受再融資下現金利息支付時點異動影響。資本結構進一步優化,包括償還3億美元應收帳款設施及完成17億美元債務交換,資金運作更具彈性。

展望2026,CFO Jean-Jacques Charhon預期營收介於52.5至54億美元,調整後EBITDA則落在28.75至29.5億美元,較去年成長4%。同時,公司預告2026年上半年成長動能較強,惟2025年度部分業績屬一次性利好,預期今年整體增速趨於溫和。專利到期(如Xifaxan將於2028年面臨仿製藥競爭)及美國Medicare政策調整(2027年)構成未來兩年EBITDA重要風險點。Solta Medical收入則受中國經銷商轉換短期負面影響,預期逐季修復。

在策略面,管理層強調持續債務償還、業務再投資及併購擴展,尤其隨資本結構優化後,將加速全球布局與新產品開發。分析師態度中性偏保守,聚焦於收益可持續性與政策衝擊,對公司能否有效彌補即將到來的專利懸崖及政策壓力表示關注。儘管管理層備持信心,對於Bausch + Lomb分拆、Xifaxan專利維持等議題仍持現有策略不變。

整體而言,Bausch Health於2025年繳出亮眼成績單,並藉中國收購與產品線強化穩步推進全球策略。然而,隨一系列專利到期與政策調整腳步逼近,2026年及之後如何穩健轉型與維持收益成長,將成為其能否延續強勢表現的關鍵考驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。