我的網誌

我的網誌

受惠AI基礎建設熱,Cisco(CSCO)再創單季營收紀錄,並大幅提高2026財測,顯示企業數位轉型與AI景氣帶動網通產業鏈進入多頭新周期。

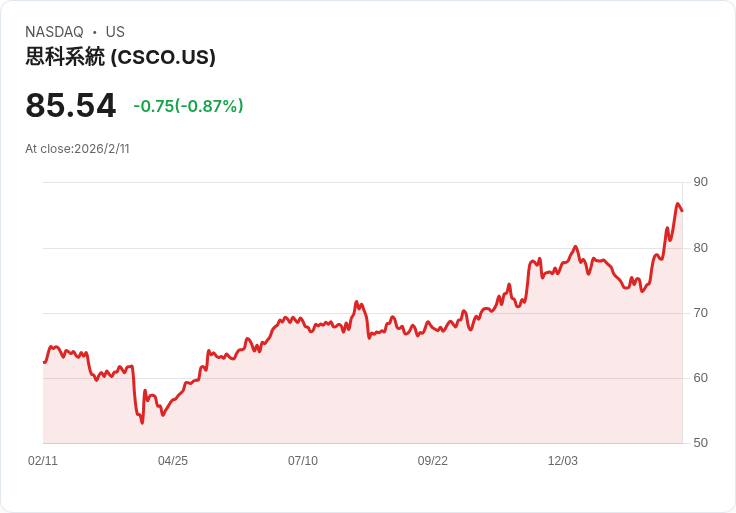

美國網通龍頭Cisco Systems, Inc.(CSCO)公布2026財年第二季財報,繳出亮眼成績單。總體營收年增10%至153億美元,產品營收更上升14%,每股盈餘(EPS)年增11%至1.04美元,全面超標市場預期。AI基礎設施需求成為爆炸性成長引擎,與矽谷大型雲端服務商之AI基礎設施訂單暴增,光是本季就達21億美元,較上季成長超過六成、一舉追平2025全年AI基建訂單量,管理層更預期2026年度的AI訂單將超過50億美元,AI相關營收將達30億美元,反映企業數位升級浪潮正加速席捲全球。

Cisco執行長Charles Robbins強調,在記憶體與零組件持續漲價的背景下,Cisco憑藉龍頭地位與產業規模,不僅提前調整合約條款、反映漲價壓力,更借助供應鏈靈活調度,獲取有利條件與平穩供貨。這不僅保障客戶AI部署不中斷,也為公司毛利率與未來訂單成長維持強大緩衝。公司本季產品營收最大的貢獻來自AI網路與企業園區更新兩大領域,AI基礎建設帶動『Networking』產品大增21%,展現產業投資升級決心。

除AI基礎建設外,Cisco持續拓展軟體、訂閱及資安類營收,Q2訂閱營收達78億美元(占總營收51%),也隨Splunk商業模式由傳統轉向雲端而面臨短期陣痛。管理層認為,資安及軟體業務中長期成長趨勢未變,將透過新產品發表與策略合作縮短過渡期,卡位資安雲轉型商機。

面對分析師關注的大型客戶訂單集中、AI毛利率壓力及新產品導入速度,Cisco展現信心,維持全年營收與獲利指引上調。財報電話會議中管理層多次重申,2026財年AI訂單展望新高不含剛發布新產品,表示公司AI基建解決方案供需強勁、未來成長動能充沛。加上現金流穩健、每季現金股利再創新高,兼顧股東價值與長期發展。

展望未來,企業AI與自動化已然是數位轉型不可逆大趨勢,AI網路基礎設施成為企業競爭能力關鍵。Cisco以完整產品線與供應鏈優勢,在多頭格局下維持領先,亦促使上下游零組件如光通訊、矽片、記憶體等產業鏈同步受惠。但線性廣告、服務營收仍呈下滑,競爭與集中大客戶及供應鏈價格波動為潛在風險。整體而言,隨著AI加速滲透及企業網路升級速度不減,Cisco作為全球網通基礎建設要角,未來數年成長可期,其策略調適與執行力也將牽動整體產業鏈景氣榮枯。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。