我的網誌

我的網誌

洛根:「1、2月通膨可能走高。」

昨(10)日克利夫蘭聯儲主席哈瑪克(Beth Hammack)在俄亥俄州銀行家聯盟2026年經濟高峰會現場會議上(備註:無字幕,本段不附純截圖),對經濟部份表示:「近期經濟成長數據令人鼓舞,勞動市場似乎也已穩定下來。包括我在內的許多預測都認為,今年通膨將有所緩解。目前,我認為貨幣政策尚處於維持現狀的階段,我們將評估即將公佈的數據,並權衡是否以及如何進一步調整政策。

去年開局疲軟,充滿不確定性,但經濟在第二季和第三季加速成長。 2025年底,聯邦政府停擺可能減緩了經濟成長,並影響了一些關鍵經濟數據的發布。作為美國經濟主要引擎的消費支出全年保持良好勢頭。儘管整體支出具有韌性,但並非均衡。

例如,我們地區的一個旅遊局表示,豪華飯店和經濟型連鎖飯店的預訂量差距擴大了。這與眾多企業和社區人士的報告相符,即高收入消費者的消費能力強勁,而低收入消費者的支出則更為謹慎,這就是一些人所說的『K型經濟』。」

對於就業部分表示:「去年,勞動市場就業成長放緩,失業率略有上升。官方數據和我們從企業了解到的情況都表明,目前市場處於『低招聘、低裁員』的局面,企業雖然沒有大幅增加員工,但也沒有大規模裁員。而且,員工的留任意願也比以往更高。

儘管就業成長放緩和失業率上升通常預示著未來將面臨更大的困境,但近期的跡象表明情況正在趨於穩定。 12月份的失業率為4.4%,與9月份的水準相近。雖然沒有之前那麼低,但已接近我和許多經濟學家所認為的長期均衡水準。首次申請失業保險的人數一直維持在較低水準。

克利夫蘭聯邦儲備銀行追蹤的企業大規模裁員通知(WARN通知),截至12月份,基本上與歷史平均水平持平,儘管一些大型企業近期宣布了裁員計畫。去年勞動力需求有所放緩,但人口老化和移民減少也限制了勞動供給。整體而言,勞動力市場似乎大致處於平衡狀態。」

通膨部分表示:「通膨仍過高。我們的目標是長期將PCE通膨率控制在2%以內。2025/11最新數據顯示,PCE通膨率為2.8%。這遠優於2022年,當時PCE通膨率一度超過7%。但兩年來,通膨率基本上處於橫盤整理狀態。我們每次購物都能感受到高通膨帶來的成本。通膨率在目前水準維持的時間越長,就越有可能在經濟中根深蒂固。

過去一年來,一個顯著的變化是商品通膨上升,尤其是那些更容易受到全球貿易影響的商品。第四區的企業表示,關稅稅率的提高推高成本。雖然有些公司已經將這些成本轉嫁給消費者,

但有些公司則表示,價格還會進一步上漲。俄亥俄州西北部一家農機設備製造商告訴我們,他們開始感受到關稅對其利潤的全面衝擊,現在才開始準備提高產品價格,以應對客戶的需求。

關稅是許多企業最關注的問題,但它並非通膨壓力的唯一來源。醫療保險和電力價格的上漲也在推高成本。目前,斷言這些普遍的成本壓力是否已經達到頂峰還為時過早。」

展望部分表示:「2026年經濟成長將受惠於寬鬆的金融環境、近期降息、財政支持等因素。企業表示預計業務活動將有所回升,我們地區的銀行家也表示,2025年擱置的項目正在逐步推進。更樂觀的成長前景應能轉化為更強勁的勞動力市場需求,有助於降低今年的失業率。隨著關稅趨於穩定,通膨壓力也將開始緩解。

當然,預測沒有絕對的保證,我的預測也存在相當大的不確定性。最終,我希望看到通膨確實在下降的證據。通膨有可能像過去兩年一樣,在今年持續維持在3%左右。或者,如果民眾將過去五年的高通膨率視為政策未能實現2%目標的訊號,那麼通膨預期可能會出現脫離錨定的跡象。另一方面,如果經濟成長令人失望,勞動市場的穩定可能會進一步惡化。

兩週前,聯邦公開市場委員會(FOMC)將聯邦基金利率目標區間維持在3.5%~3.75%不變,我投贊成票。我認為我們目前處於有利地位,可以維持基金利率在這個水平,並觀察事態發展。」

達拉斯聯儲主席洛根(Lorie Logan)在德克薩斯州奧斯汀舉行的FIA-SIFMA資產管理衍生品論壇發表談話時(備註:無公開影音,本段不附截圖),對於經濟現況表示:「在2025年最後三次會議上均下調利率後,FOMC在1月決定維持聯邦基金利率目標區間不變。我支持這項決定。去年的降息措施為因應勞動市場更快降溫提供了一些額外的保障。但是,由於通膨仍然居高不下,這些降息措施也為我們的通膨目標帶來了額外的風險。」

對就業部分表示:「隨政府秋季停擺後資料流恢復,勞動力市場目前似乎正在穩定,下行風險也已顯著消散。1H25就業成長明顯放緩。這種放緩反映移民政策和勞動參與率變化,導致勞動供給減少以及勞動力需求下降。但自2025年中以來,每月就業成長一直維持在我團隊估計的維持失業率穩定的損益平衡點附近。而且,就業成長也沒有進一步放緩的跡象。2025/09失業率逐步上升,但12月小幅下降至4.4%。該失業率接近去年年中的水平,也接近經濟學家通常認為的充分就業勞動市場自然失業率。」

展望部分表示:「我預計2026年通膨將有所改善。關稅對商品通膨帶來的上行壓力應該會開始減弱。由於租賃住房需求相對於供應減少,市場租金漲幅保持低位,住房服務通膨應該會繼續放緩。此外,勞動市場的更加平衡也應該會緩解核心非房屋服務通膨的壓力。

我們已經看到了一些初步進展的跡象。核心PCE通膨率通常能很好地反映通膨走向,過去一年來一直保持相對穩定。但達拉斯聯邦儲備銀行剔除一次性大宗價格變動後的平均PCE通膨率,在截至11月的12個月內為2.5%,較一年前的2.9%顯著下降。

參與達拉斯聯邦儲備銀行德州商業展望調查和其他聯邦儲備銀行地區調查的企業預計,今年投入成本和銷售價格的上漲幅度將放緩。此外,自春季以來,基於調查和市場的短期通膨預期指標也有所下降。」

但同樣給予影響前景的風險要素:「我認為有幾個原因會導致進展速度可能低於預期。聯準會地區調查和其他管道的資訊表明,關稅影響在2026年內才能完全反映在物價中。

我們尚未看到核心非住房服務通膨進一步放緩的任何跡象,該通膨在2025年總體上保持穩定。而且,與近年來一樣,由於成本上升和需求仍然強勁,企業年度價格漲幅可能較大,因此1月、2月的總體通膨率可能會意外走高。

經濟活動也面臨一些上行風險,這些風險可能會減緩或阻礙物價穩定進程的恢復。財政政策和良好的金融環境似乎都將為投資和支出提供順風。衡量各類資產價格變動對經濟影響的指數顯示,金融環境,尤其是股票估值,將為未來的經濟成長提供顯著的推動作用。雖然放鬆管制和人工智慧等新技術可能會在長期內擴大生產能力,但企業投資和家庭支出對這些供給側成長的預期可能會在短期內對價格構成上行壓力。

最後,在去年的降息之後,目前的政策緊縮程度尚不明朗。貨幣政策的緊縮程度難以精確衡量,尤其是在即時衡量方面。」昨(10)日美股四大指數終場跌多漲少,漲跌幅介於-0.68%~+0.10%,其中道瓊獨紅。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

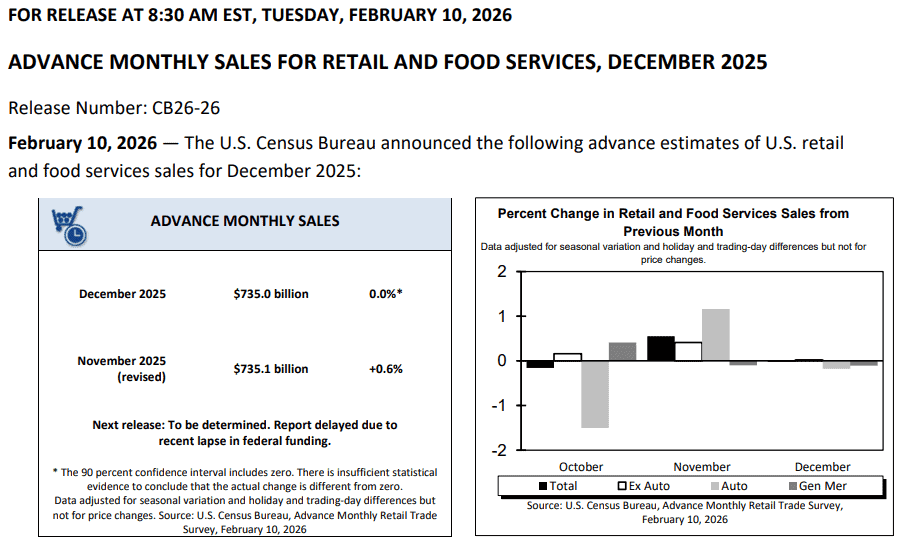

12月零售銷售排除汽車等大宗支出,消費基礎仍相對穩健

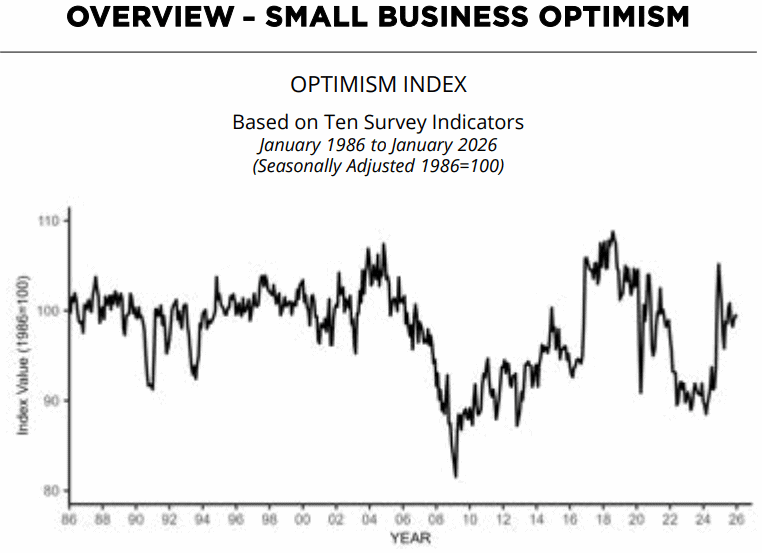

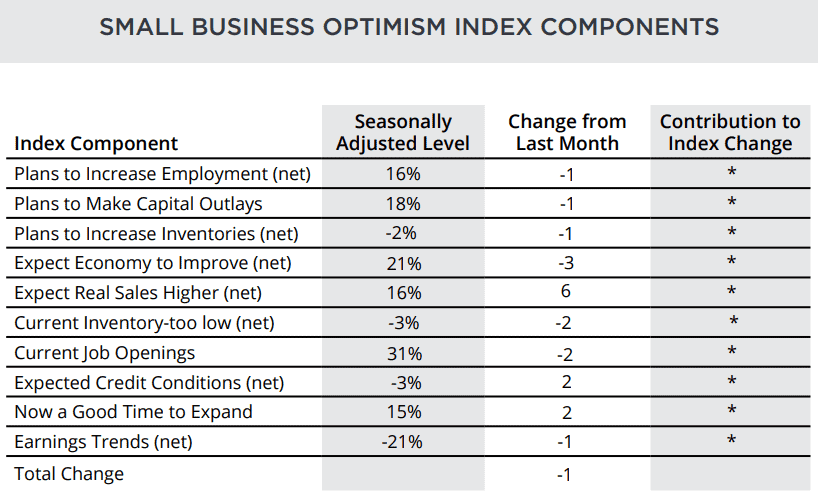

昨(10)日美國1月NFIB小型企業信心指數錄得99.3,低於市場預期的99.8,與前值的99.5,

(美國1月NFIB小型企業信心指數 資料來源:National Federation of Independent Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

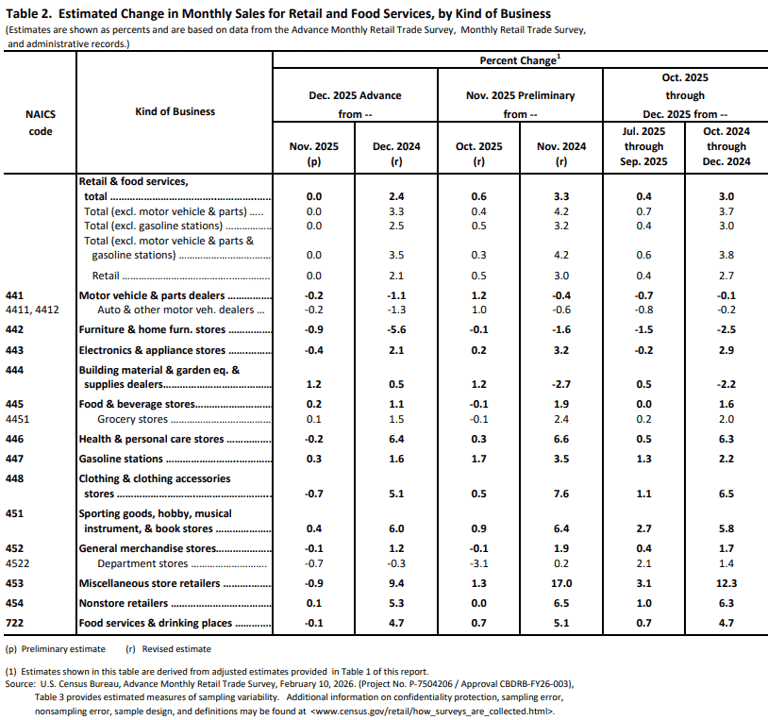

美國12月零售銷售錄得7,349.67億美元,低於前值的7,359.04億美元,

美國12月零售銷售月率錄得0.0%,低於市場預期的0.4%,與前值的0.60%,

美國12月核心零售銷售錄得5,961.85億美元,低於前值的5,971.99億美元,

美國12月核心零售銷售月率錄得0.0%,低於市場預期的0.3%,與前值的0.4%,

美國12月零售銷售對照組小組錄得-0.1%,低於市場預期的0.40%,與前值的0.2%,

(美國12月零售銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

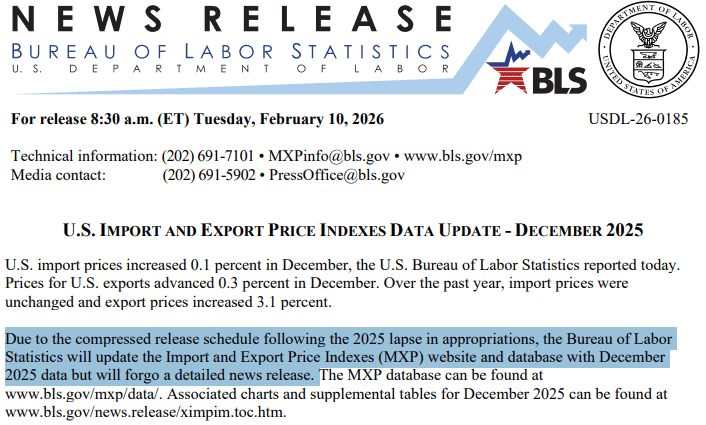

美國12月進口物價指數月率錄得0.1%,符合市場預期,

美國12月進口物價指數年率錄得0.0%,低於市場預期的0.1%,高於前值的-0.1%,

美國12月出口物價指數月率錄得0.3%,高於市場預期的0.1%,

美國12月出口物價指數年率錄得3.1%,低於前值的3.30%,

(美國12月進、出口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

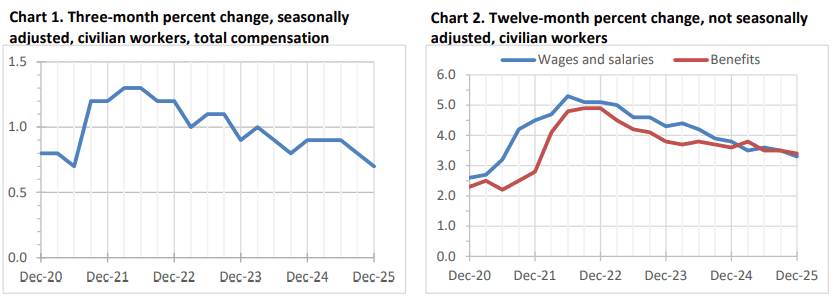

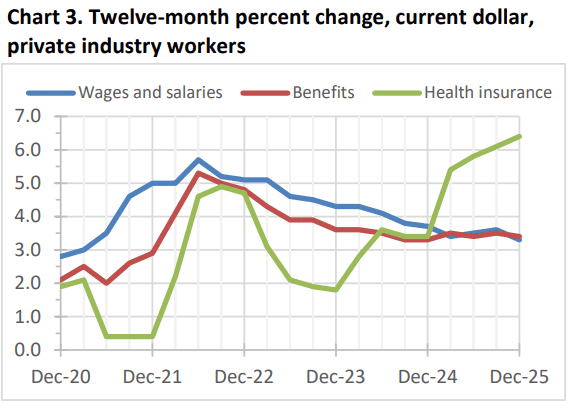

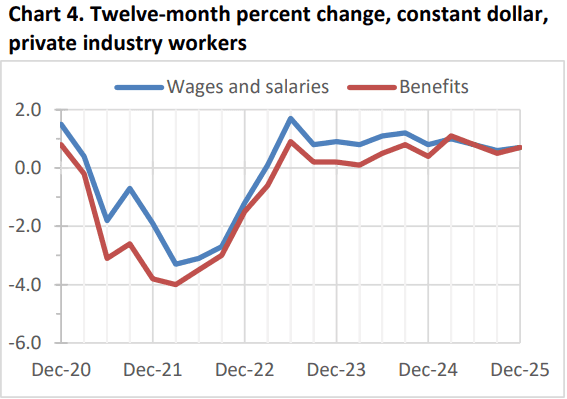

美國第四季勞工成本指數季率錄得0.7%,低於市場預期與前值的0.80%,

美國第四季勞工就業工資指數季率錄得0.7%,低於前值的0.8%,

美國第四季勞工就業福利季率錄得0.7%,低於前值的0.8%,

(美國第四季勞工成本指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

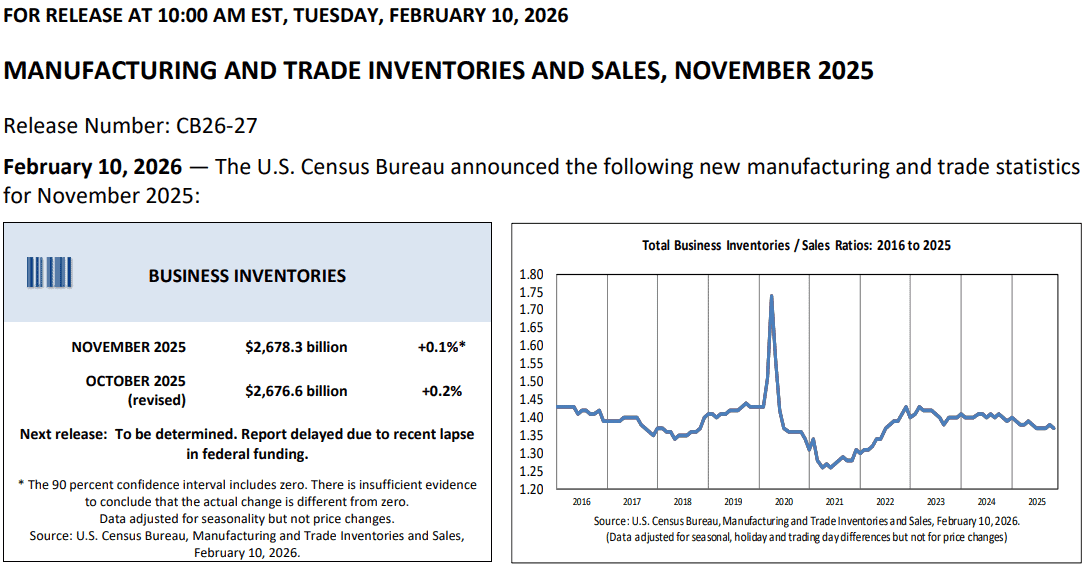

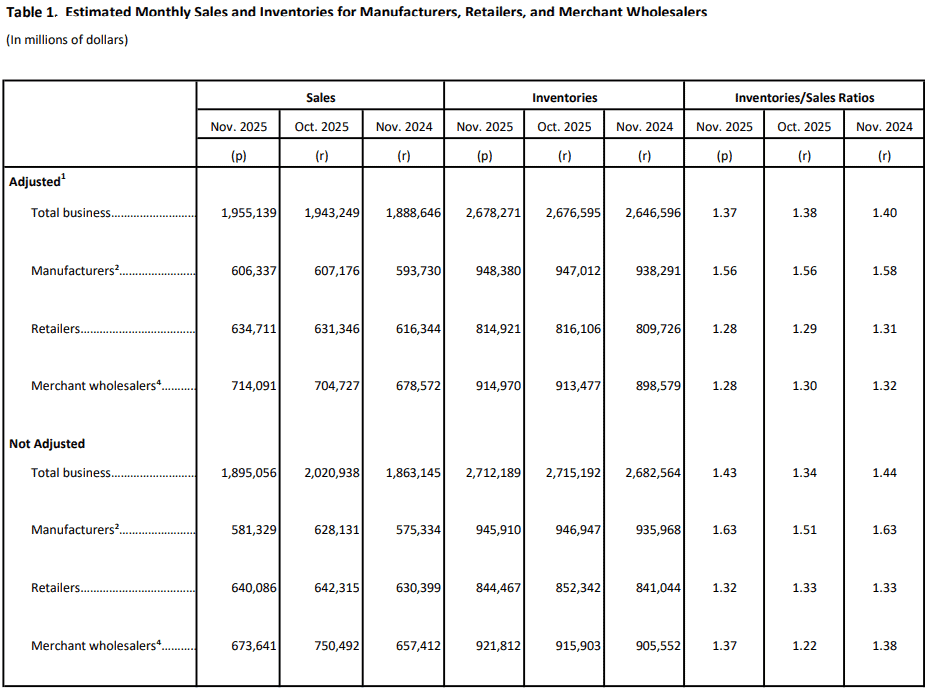

美國11月商業庫存月率錄得0.1%,低於市場預期與前值的0.2%,

(美國11月商業庫存 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國獨立企業聯合會(National Federation of Independent Business)昨(10)日發布的報告顯示,小型企業樂觀指數1月減0.2個百分點至99.3,不過仍高於52年以來的均值98,在10大組成項中,3升7降,其中預期實際銷售額月增6個百分點,是唯一顯著變化的組成項,

不確定指數月增7個百分點至91,顯示企業主對目前是否為拓展業務的好時機感到不確定,預計未來六個月經濟會好轉的企業主淨比例月減3個百分點至21%,認為現在是擴張好時機的企業主佔15%,月增2個百分點,但相較於經濟擴張時期,表現不算強勁,且計畫在未來三個月調漲價格的淨比例月增4個百分點至32%,顯示通膨壓力依然存在,

NFIB首席經濟學家鄧克爾伯格(Bill Dunkelberg)對本月數據表示:「雖然GDP正在成長,但小企業仍在等待明顯的經濟成長,儘管如此,越來越多的企業主表示企業經營狀況有所改善,並預期銷售額會更高。」

(美國1月NFIB小型企業信心指數_分項 資料來源:National Federation of Independent Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國人口普查局(U.S. Census Bureau)昨(10)日發布的報告顯示,美國零售銷售12月份錄得7,349.67億美元,月增0.0%、年增2.4%,2025全年來看,年增3.7%,而核心部分錄得5,961.85億美元,月增0.0%、年增3.3%,如排除機動車輛、零件與加油站,錄得5,430.58億美元,月增0.0%、年增3.5%,零售貿易銷售數據錄得6,347.38億美元,月增0.0%、年增2.1%,顯示現階段在排除汽車等大宗支出後消費基礎仍相對穩健,

以分類項來看,表現強勁的類別有雜項商店零售商(+9.4%)、健康與個人護理店(+6.4%)、體育用品、嗜好與書店(+6.0%)、非店面零售商_電商(+5.3%),表現疲弱的類別有傢俱與家居用品店(-5.6%)、機動車輛與零件經銷商(-1.1%)、百貨公司(-0.3%),此外,餐飲服務與飲酒場所月減0.1%、年增4.7%,表現仍穩,建材與園藝設備在12月月增1.2%,年增0.5%,只是整體來看,受惡劣天氣、關稅高企(汽車、居家用品、家電和服裝等受關稅明顯衝擊的項目,數據也有明顯影響)、通膨回升影響,12月數據仍反應消費者活動大幅放緩,

(美國12月零售銷售_各項月、年率表現_Page6 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(10)日發布的報告顯示,美國12月進口物價指數月增0.1%、年增0.0%,出口物價指數月增0.3%、年增3.1%,不過,因4Q25政府停擺影響,導致10月、11月數據未公布,而發布日程壓縮,同樣令12月的數據未發布詳細新聞稿,僅給進、出口的月率、年率,不過近期美元匯率走弱,加上美伊核談尚未出爐,導致油價築底態勢延續的背景下,仍須留意後續公布時,燃料價格部分的變化,以及非石油進口價格是否因匯率出現上行壓力,

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(10)日發布的報告顯示,勞工成本指數在4Q25季增0.7%,並且薪資成本部分、福利成本部分,也皆表現季增0.7%,此外,除文職人員的薪資成本年增3.4%,在私營部門,工人薪資成本同樣年增3.4%,而扣除通膨影響,私營工人實質薪資年增0.7%;私營的福利部分,年增3.4%,但值得留意的是「健康福利」項目的年增幅高達6.4%,顯示醫療保健成本的漲幅明顯,

(美國第四季勞工成本指數_健康保險漲幅明顯_Page2_Chart 3 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

私營部門從工會、非工會來看,工會成員的過去12個月總薪酬年增4.0%、工資年增4.3%,非工會過去12個月總薪酬年增3.3%、工資年增3.3%,明顯在薪資部分有工會的成員保障較高,從數據的整體來看,第四季度的勞工成本年增幅表現雖為近4.5年以來最小,但由於私營工資維持年增,仍顯示勞工購買力在過去一年有所提升,

(美國第四季勞工成本指數_私營工資福利_Page2_Chart 4 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國人口普查局(U.S. Census Bureau)昨(10)日發布的報告顯示,美國11月商業銷售額錄得1.95兆美元,月增0.6%、年增3.5%,庫存額錄得2.67兆美元,月增0.1%、年增1.2%,庫銷比為1.37,低於2024同期的1.40;由行業來看,製造業銷售額月減0.1%、庫存月增0.1%,11月的庫銷比為1.56;零售業銷售額月增0.5%、庫存月減0.1%,庫銷比為1.28,其中的汽車及零件零售商銷售額月減0.9%、庫存月減0.9%,綜合商品商店銷售額則月增1.7%,為顯著變動項;商務批發業銷售額月增1.3%,庫存月增0.2%,11月庫銷比1.28,整體商業庫存表現在11月有放緩跡象,不過10月、11月逢政府停擺,市場普遍等待後續數據做為觀察風向的依據,

(美國11月商業庫存_行業區分_Page4_Table 1 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

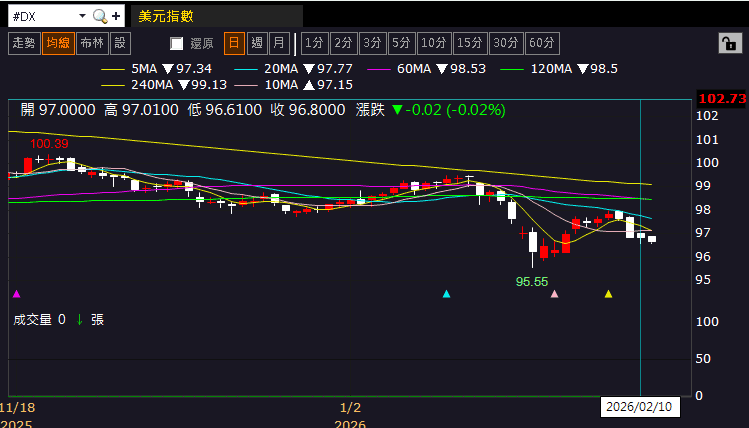

昨(10)日美元指數終場收跌0.02%,失守10日線,數據部分,本週留意今(11)美國1月非農、失業率

週四(12)當週初請領失業金人數、美國1月成屋銷售總數

週五(13)美國1月CPI

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待非農數據,金市10日線上震盪

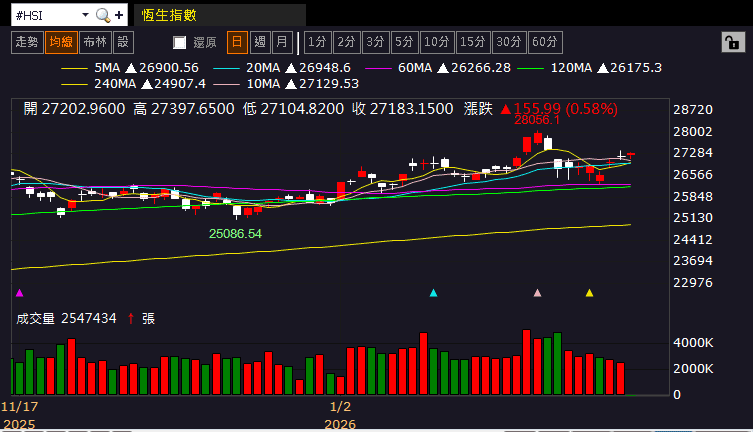

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,不過中國短線聚焦03/04登場的全國兩會(2025年增5%,2026是否受消費走疲與通縮影響低於5%,如低於5%,重點轉向中國當局出台的刺激政策),其餘須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待3/4登場的中國兩會上,公布的「十五五規劃」否出現更多動向

◆失業仍高(學歷貶值,轉向留意2026高校畢業潮)

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(11)日在10日線上延續震盪,上證今(11)日續強嘗試站穩月線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而昨(10)日提及,美國國家經濟委員會主任哈塞特(Kevin Hassett)前(9)日接受CNBC專訪時表達「就業成長應較小,不必驚慌。」的觀點,在即將公布非農數據之前,出面打預防針,令市場關注延遲至今(11)日將公布的非農數據,是否出現爆冷現象,

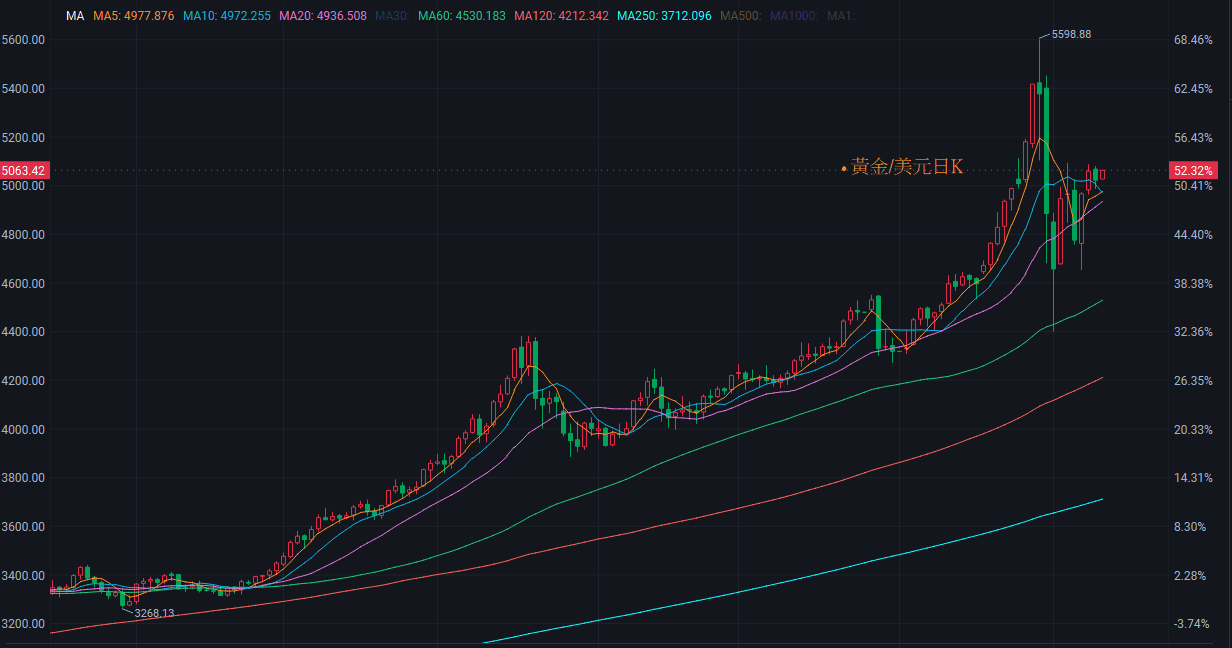

昨(10)日美元指數終場收跌0.02%,失守10日線,突破月線反壓之前,仍相對有利美元計價的金市多方取得表現空間,2、3、5年期美債殖利率再度收跌,延續弱勢震盪,5年期回測半年線,收復12/10前高之前,皆須留意尚未能重構築底格局的風險,也仍相對有利不孳息的金市多方取得空間,昨(10)日黃金/美元終場收跌0.74%,以5,022.97美元/盎司作收,於10日線上震盪消化前壓。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待美伊核談動向,美、布油延續年線上震盪

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

美伊部分,以色列總理納坦雅胡(Benjamin Netanyahu)飛往華盛頓,懇求川普(Donald Trump)不要與伊朗進行談判,除非該協議限制伊朗的彈道飛彈計劃、放棄對該地區代理人武裝的支持以及遏制其國內的人權侵犯行為,市場等待雙方今(11)日在白宮倉促會晤後續動向,昨(10)美油、布油終場分別收跌0.34%、0.17%,延續年線上方震盪消化前壓的格局,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於美國經濟數據、中國經濟數據是否明顯出現復甦動能,以及川普(Donald Trump)是否為《期中選舉》打壓油價,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

導入AI也沒用!S&P Global持續暴跌9.71%

S&P500指數11大板塊漲6跌5,公用事業、材料2大板塊終場分別收漲1.66%、1.40%,表現較佳,金融、醫療保健2大板塊終場分別收跌0.72%、0.63%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Datadog、Masco Corp.終場分別收漲13.74%、8.67%,表現最佳,S&P Global、Raymond James Financial終場分別收跌9.71%、8.75%,表現最弱。尖牙股部分,Meta跌幅0.96%,Amazon跌幅0.84%,Netflix漲幅0.91%,Apple跌幅0.34%,Alphabet跌幅1.78%,

道瓊成分股表現分歧,Walt Disney、Home Depot終場分別收漲2.64%、2.28%,表現最佳,Amgen、Walmart終場分別收跌2.97%、1.80%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股跌多漲少,Credo Technology、Entegris終場分別收漲9.16%、9.03%,表現最佳,Intel、Coherent Corp終場分別收跌6.19%、5.81%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,先前提及Anthropic在2/3推出Claude Agent SDK的全新原生整合,一度導致市場對軟體股的觀望,美國數位保險代理公司Insurify推出保險業首款ChatGPT應用,導致金融保險業相關個股長黑暴跌,皆明顯反映出,現階段市場對於「有潛在被AI侵蝕護城河風險」的行業,相當敏感,

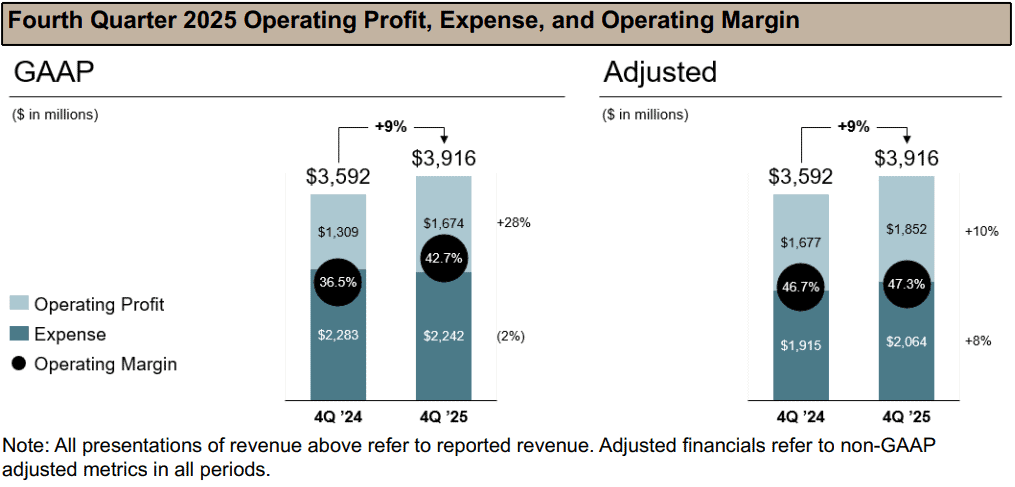

而同屬災區的金融分析相關的S&P Global,昨(10)日發布2025財年第四財季營運報告,單季營收達39.16億美元,年增9%,GAAP營業利益16.74億美元,年增28%,GAAP營益率42.7%,年增6個百分點,調整後稀釋EPS 4.30美元,年增14%,

(S&P Global 2025財年第四財季暨全財年營運報告_單季營業利益 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

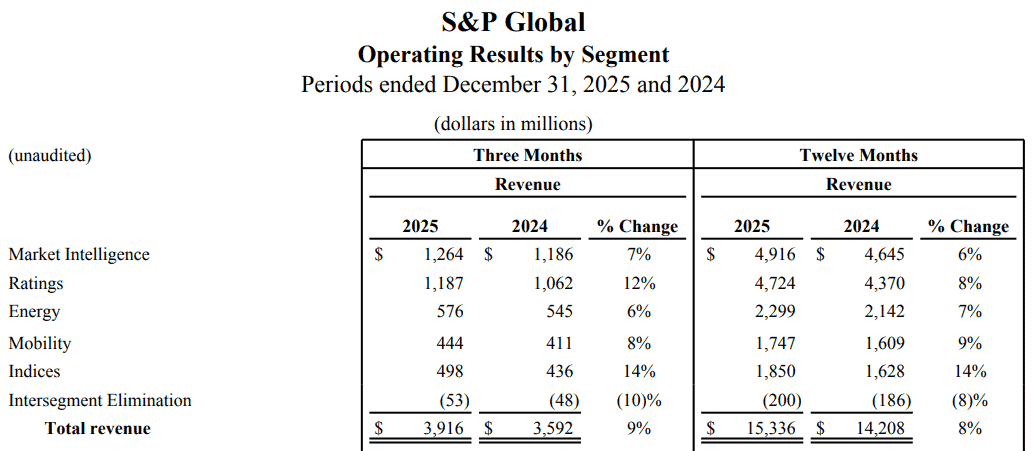

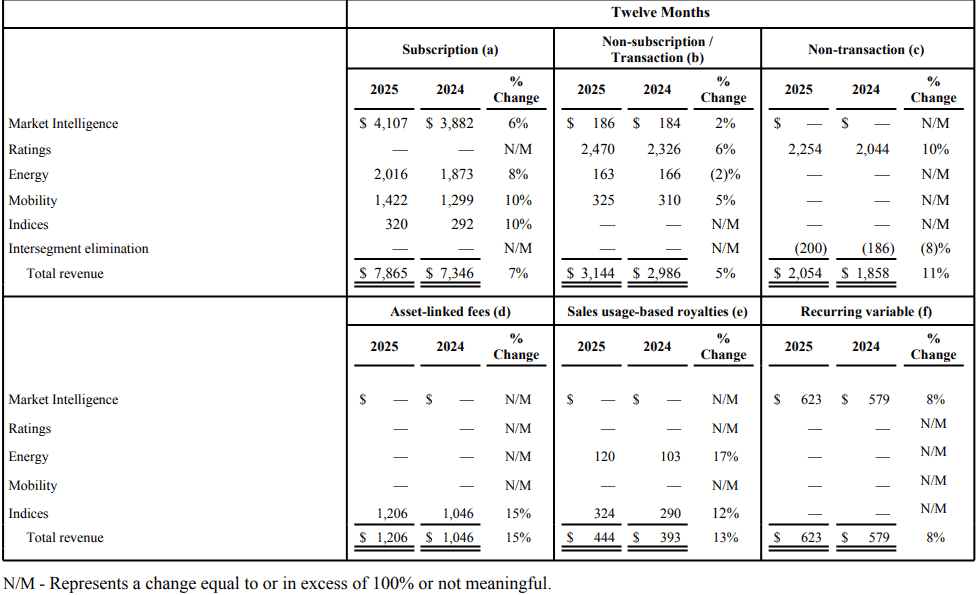

營收以部門分:

市場情報:12.64億美元,年增7%,成長來自強勁的有機訂閱收入,以及2025/11月收購With Intelligence的貢獻,但部分被交易型產品成長放緩所抵消,

評級:11.87億美元,年增12%,由交易性與非交易性營收的雙位數成長帶動,其中帳單發行量年增28%

能源:5.76億美元,年增6%,受強勁的訂閱與使用費成長帶動,但諮詢與會議收入的下降以及政府制裁的影響抵消了部分成長

汽車移動:4.44億美元,年增8%,由經銷商營收以及金融與其他業務的雙位數成長所驅動,

指數:4.98億美元,年增14%,主要受惠於資產掛鉤費用(高AUM與資金流入)、交易所交易衍生品以及數據訂閱服務的成長,增幅表現最強,

(S&P Global 2025財年第四財季暨全財年營運報告_各部門營收_Page12 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

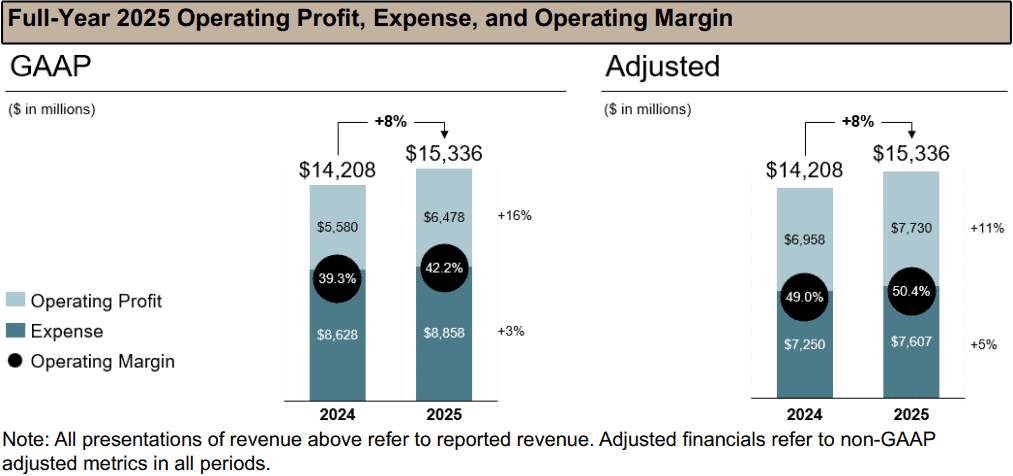

2025全財年營收錄得153.36億美元,年增8%,營業利益64.78億美元,GAAP年增16%,GAAP營益率42.2%,年增3個百分點,調整後稀釋EPS錄得17.83美元,年增14%,營收以部門分,五大部門全數成長:

市場情報:49.16億美元,年增6%,GAAP營業利益 9.91億美元,年增13%,營益率20%,

評級:47.24億美元,年增8%,GAAP營業利益30.13億美元,年增11%,營益率64%,

能源:22.99億美元,年增7%,GAAP營業利益9.43億美元,年增12%,營益率41%,

汽車移動:17.47億美元,年增9%,GAAP營業利益3.78億美元,年增21%,營益率22%,

指數:18.50億美元,年增14%,GAAP營業利益12.71億美元,年增15%,營益率69%,

(S&P Global 2025財年第四財季暨全財年營運報告_全年營業利益 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而全財年從營收結構來看,

訂閱收入:78.65億美元,年增7%,顯示其核心業務模式的穩定性,

交易性收入:31.44億美元,年增5%,

非交易性收入:20.54億美元,年增11%,

資產掛鉤費用:12.06億美元,年增15%,

權利金收入:4.44億美元,年增13%,

(S&P Global 2025財年第四財季暨全財年營運報告_營收_以類型區分 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

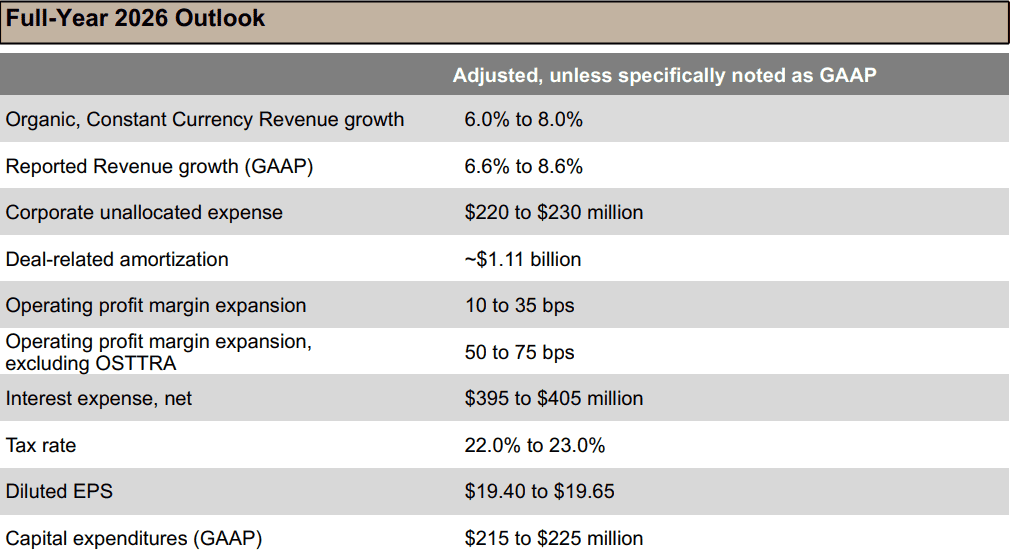

2026財年展望部分,

GAAP營收預期年增區間落於6.6~8.6%,有機預期年增區間落於6.0~8.0%,

調整後稀釋EPS預期區間落於19.40~19.65美元

營益率預期年增0.10~0.35個百分點,排除OSTTRA業務則預期擴張0.50~0.75個百分點,

(S&P Global 2025財年第四財季暨全財年營運報告_2026財年展望_Page5 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

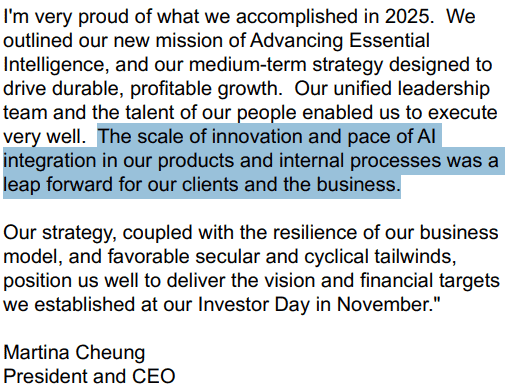

執行長Martina Cheung表示:「我為我們在2025財年所取得的成就感到自豪。我們確立『推進核心智慧』的新使命,以及旨在驅動持久、獲利性增長的中期戰略。我們統一的領導團隊與人才實力使我們執行得非常出色。在產品與內部流程中,AI整合帶來的創新規模與速度,對我們的客戶及業務而言都是一次跨越式的進步。」

(S&P Global CEO表示已在服務中提供AI整合 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖然從CEO的發言可了解,S&P Global也開始於業務上整合AI工具,但展望不如預期,評級部門的收入成長放緩,市場情報部門的獲利表現低於預期,且S&P Global核心業務位處AI變革的重災區,尤其金融數據提供、分析和信用評級,皆為AI擅長領域,昨(10)日S&P Global終場重挫9.71%,延續2/3以來市場對軟體股觀望的弱勢表現。

(S&P Global日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《台股盤後》連結點我 → 《【台股盤後】金蛇年大漲破萬點,加權創高完美收官》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。