我的網誌

我的網誌

台積電(2330)發展先進製程,帶動再生晶圓需求暴增

以往台積電(2330)最新的先進製程,都是由高端手機業者 Apple、高通包下初期產能。如今隨著 AI 快速發展下,AMD 也宣佈在 2026 年將打造 2 奈米 CPU,顯示全球 AI 晶片軍備競賽正式邁入下一個世代。

因此台積電(2330)近期於法說會上表示,上修 AI 長期營收成長率,從 45% 調整到 57%,並公告 2026 年資本支出計畫達 520~560 億美元,優於市場預期的 460~500 億美元。目前除了 2 奈米將增加產能外,2026 下半年還會推出延伸版本的 N2P 與 A16 製程。

在晶圓代工過程中,除了直接用於生產的半導體矽片外,在量產前還需要調整眾多參數來增加良率,所以會先透過可重複使用的「再生晶圓」作為測試材料。隨著先進製程演進、生產過程更複雜,前期測試需求也相對應成長,進而帶動再生晶圓需求暴增,預期再生晶圓龍頭昇陽半導體(8028)將最先受惠。

根據「陳重銘-不敗存股術 APP」法人系統,預估昇陽半導體(8028) 2026 年 EPS 可望轉為成長 35.5% 至 5.96 元,獲利將創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

昇陽半導體(8028):台灣再生晶圓龍頭

昇陽半導體(8028)成立於 1997 年,並在 2018 年掛牌上市,主要有 2 大業務,分別是「再生晶圓」約佔營收 85%,且在台市佔率超過 50%,另一項則是「晶圓薄化」約佔營收 15%,在台市佔率 20%。

其中「再生晶圓」又可分為控片、檔片。控片通常用於先進製程的風險性試產,隨著良率提高會減少需求,但若廠商增加產能,則初期的試產需求就會提升,可以理解為與擴產高度正相關。而擋片可做為機台啟動過程中暖機,藉此來提升量產穩定性,需求主要受晶圓代工產能利用率影響,只要台積電(2330)維持滿載,相關需求便可維持高檔。

至於「晶圓薄化」業務,主要是提供超薄化研磨、表面處理、金屬薄膜沈積等服務,可使 IC 電路更高密度的相連,同時降低功率損失,滿足半導體追求輕薄短小、高性能需求。

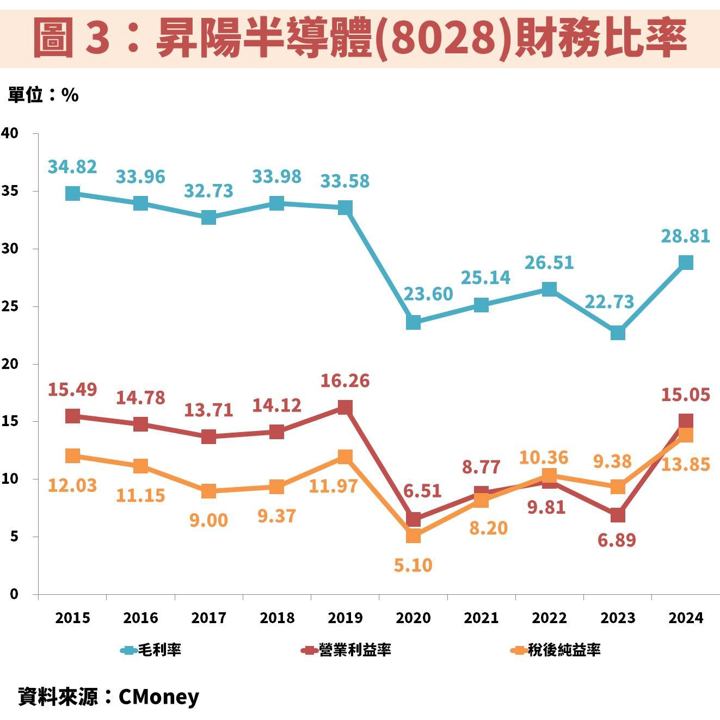

昇陽半導體(8028)受惠先進製程帶動營收創新高

接著從圖 2、圖 3 觀察昇陽半導體(8028)近年營運狀況,雖然營收長期受惠先進製程發展而創高,但為了擴大營運版圖,公司時常進行增資,導致股本增加稀釋獲利。舉例來說,2019 年與 2022 年的稅後純益都是 3.3 億元,不過 EPS 卻從 2.51 元掉到 2.17 元。

至於毛利率的部份,近年從 30% 以上下滑至 30% 以下,主要是晶圓薄化面臨中國競爭導致虧損。然而公司已經在 2023 下半年進行調整,陸續退出中國市場,長期有助於優化獲利結構。可以看到 2024 年毛利率明顯回升,且營收、EPS 皆同步創歷史新高。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部